Carmen Reinhart et Christoph Trebesch (2015) ont décrit comment le rôle joué par le Fonds Monétaire International a changé depuis sa création en 1945. Ces mutations sont cohérentes avec une théorie du changement institutionnel impulsé par la demande, dans la mesure où les besoins de ses clients et le type de crises changea fortement au cours du temps.

Au cours des premières décennies de son existence, les problèmes de change étaient le principal motif d’intervention du FMI. Durant l’époque de Bretton Woods, le système international était en effet organisé autour d’un réseau de taux de change fixes. L’enjeu était alors de trouver les « bonnes » parités entre les devises. En effet, une économie avec une devise surévaluée était susceptible de voir sa balance des paiements se dégrader et de subir des pertes en réserves de change. Le FMI s’assurait à ce que ses clients aient suffisamment de moyens pour intervenir sur le marché des changes et ainsi soutenir leur monnaie. Il ne jouait alors pas le rôle d’une institution engagée dans une activité de prêt à long terme (un rôle que jouaient par contre la Banque mondiale et plusieurs agences de développement régionales). Les prêts accordés par le FMI au cours des années cinquante et soixante étaient essentiellement des prêts de court terme et ils étaient destinés aux gouvernements des pays avancés. Ces derniers constituaient alors ses principaux clients (cf. graphique 1).

GRAPHIQUE 1 Répartition du montant des prêts du FMI entre pays développés et pays en développement (en milliards de dollars)

source : Reinhart et Trebesch (2015)

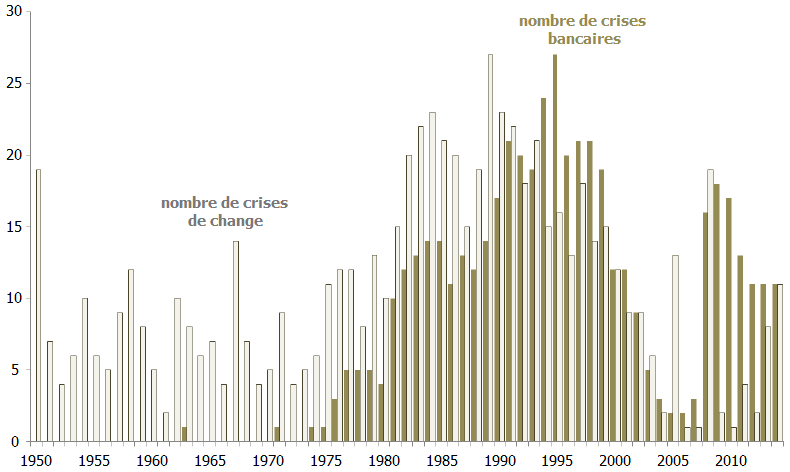

Durant les années soixante-dix, le système de Bretton Woods s’écroula et les pays avancés laissèrent peu à peu librement flotter leur taux de change. C’est à cette époque que le rôle du FMI commença à connaître sa première grande mutation. Le nombre de pays-membres augmentait fortement avec l’adhésion des pays en développement. A partir des années soixante-dix, la fréquence et la nature même des crises changèrent (cf. graphique 2). Par conséquent, le FMI élargit son champ d’intervention au-delà du domaine des crises de change ; les crises bancaires et les défauts souverains devinrent ses principaux motifs d’intervention, notamment durant les années quatre-vingt (avec les crises qui ont secoué l’Amérique latine) et durant les années quatre-vingt-dix (avec les problèmes rencontrés par les économies en transition qui émergèrent de la dissolution du bloc soviétique). Dans la mesure où les crises de la dette souveraine et les crises bancaires sont en général plus longues et plus sévères que les crises de change, la durée des prêts accordés par le FMI a eu tendance à s’allonger. Les programmes du FMI pouvaient s’étendre sur plusieurs décennies, dépassant dans certains cas vingt ans. Ils n’avaient donc plus grand-chose à voir avec les prêts qu’il accordait originellement, lorsqu’il se contentait de fournir un soutien modeste et temporaire en liquidité aux pays avancés souffrant de problèmes de balance de paiements. Ainsi, les interventions du FMI relevèrent de plus en plus d’une logique d’aide au développement de long terme.

GRAPHIQUE 2 Nombre de crises bancaires et de crises de change par an

source : Reinhart et Trebesch (2015)

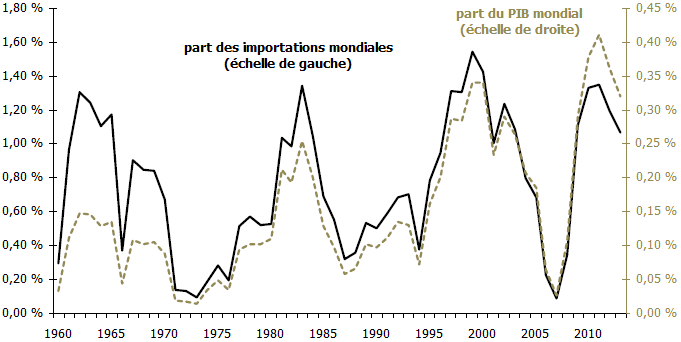

Après la crise argentine et la crise uruguayenne qui ont éclaté entre 2001 et 2003, l’économie mondiale a pu sembler aux yeux de certains débarrassée des crises financières, au point que l’utilité du FMI, du moins comme gardien de la stabilité monétaire et financière mondiale, fut remise en cause à la veille de la Grande Récession. Le montant total des prêts du FMI (rapportés en pourcentage du PIB mondiale ou des importations mondiales) avait retrouvé les faibles niveaux qu’il atteignait au cours des années soixante-dix. Comme les prêts accordés aux plus grands pays en développement parvenaient à leur fin, le montant nominal des programmes (exprimé en dollars) chutait plus rapidement que le nombre de programmes. Considérant lui-même la stabilité financière comme durablement acquise, le FMI réduisit la taille de son personnel au cours de cette période.

La crise financière mondiale de 2008, la plus grave et la plus synchronisée que l’économie mondiale ait connue depuis les années trente, démontra que la stabilité financière n’était pas acquise et qu’un prêteur en dernier ressort international restait nécessaire pour la préserver. Au cours des années qui ont suivi la crise financière mondiale, le FMI a de nouveau redéfini son rôle, en accordant à des pays développés d’Europe des prêts d’un très large montant (notamment par rapport à la taille de leur économie). Le montant des prêts accordés par le FMI à divers pays européens après 2008 est le plus important qu’il ait accordé depuis sa création. En l’occurrence, les plus larges prêts ont été accordés à la Grèce pour assurer la soutenabilité de sa dette publique. Exprimés en part du PIB mondial, les engagements du FMI ont atteint un montant jamais atteint jusqu’alors (cf. graphique 3). D’une certaine manière, l’institution a retrouvé son rôle original, celui consistant à aider les pays avancés.

GRAPHIQUE 3 Montant des prêts du FMI (en % du commerce mondial et du PIB mondial)

source : Reinhart et Trebesch (2015)

Au cours des dernières années, les pays émergents se sont globalement abstenus de réclamer une assistance financière auprès du FMI. Les années deux mille ont constitué une décennie de croissance et de stabilité financière pour les pays en développement. Ils ont fait face à un environnement mondial des plus favorables : les taux d’intérêt américains étaient faibles, voire même négatifs (une fois ajustés à l’inflation), les prix des matières premières étaient élevés, la croissance chinoise était forte, contribuant par là même à soutenir les cours des matières premières, et les rendements des actifs étaient faibles dans les pays avancés.

Cette ère de tranquillité semble s’être achevée pour les pays émergents. Ces derniers ont vu leurs comptes courants se dégrader, voire laisser place à des déficits courants, et leurs perspectives de croissance ont été régulièrement et significativement révisées à la baisse, notamment avec le ralentissement du commerce mondial et l’effondrement des prix des matières premières. Cette situation est d’autant plus préoccupante que les entreprises et notamment les banques des pays émergents ont de plus en plus emprunté à de faibles taux d’intérêt internationaux, alors même que leurs devises avaient tendance à s’apprécier vis-à-vis du dollar. Aujourd’hui, le resserrement de la politique monétaire américaine et l’appréciation du dollar, dans un contexte de dépréciations des devises des pays émergents, accroissent le fardeau d’endettement extérieur de ces derniers.

Reinhart et Trebesch estiment ainsi que le contexte est de nouveau « favorable » à ce que les pays en développement aient de nouveau à réclamer une assistance de la part du FMI. Or, comme le démontre notamment l’exemple de la Grèce depuis 2010, l’institution a pris de plus en plus de risques à prêter à des emprunteurs insolvables, alors même que ses engagements ont atteint des niveaux record et que la durée de ses prêts s’est fortement allongée. Reinhart et Trebesch en concluent que ces pratiques nuisent au rôle de prêteur en dernier ressort international du FMI. Ce dernier devrait se contenter de fournir rapidement de la liquidité aux pays subissant des crises financières de court terme.

Références

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)