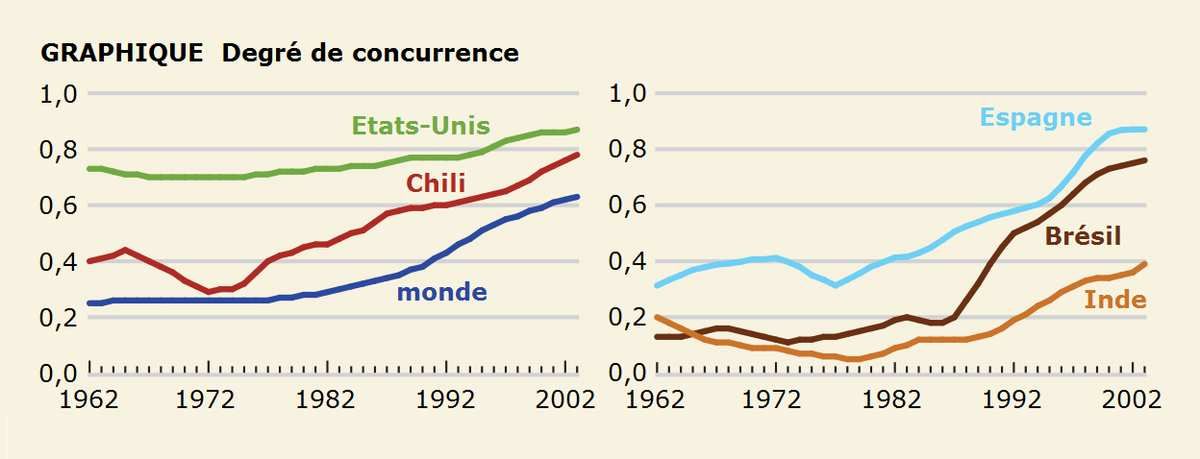

Il y a eu une tendance généralisée vers l’adoption de politiques « néolibérales » depuis les années quatre-vingt, comme le suggèrent divers indicateurs mesurant le degré de concurrence (cf. graphique). Cette plus grande concurrence, obtenue notamment par une vague de déréglementations et de privatisations, est censée stimuler la croissance économique. La libéralisation des comptes de capital devrait lisser la consommation des ménages en contribuant au partage des risques. En outre, elle est censée stimuler le rattrapage des pays en développement vis-à-vis des pays développés en canalisant l’épargne vers son usage le plus productif ; les résidents des pays pauvres obtiennent ainsi le financement qui leur manquait pour investir et sortir leur économie de sa trappe à sous-développement. Les investissements directs à l’étranger (IDE) contribuent à diffuser les technologies et les savoir-faire dans les pays en développement. Outre l’accroissement de la concurrence, les politiques néolibérales ont également eu pour objectif la réduction de la place de l’Etat dans l’économie, via la consolidation budgétaire et la privatisation des entreprises publiques.

Le Chili, véritable laboratoire du néolibéralisme sous Pinochet, est présenté par certains comme un exemple de réussite économique ; Milton Friedman parlait notamment à son égard de véritable « miracle économique ». L’adoption de politiques néolibérales a certainement contribué à améliorer la situation des populations en divers domaines. Par exemple, l’essor des échanges internationaux a contribué à sortir des millions de personnes de la pauvreté extrême. Pour autant, ces mêmes politiques ont fait l’objet de critiques récurrentes. Jonathan Ostry, Prakash Loungani et Davide Furceri (2016), trois économistes du FMI, se sont par conséquent penchés sur deux axes majeurs de l’agenda néolibéral, afin de déterminer s’ils conduisent effectivement à une accélération de la croissance.

Ils se penchent tout d’abord sur le lien entre croissance économique et ouverture financière. Si les IDE semblent effectivement stimuler la croissance à long terme, ce n’est pas forcément le cas des autres mouvements de capitaux, notamment les investissements de portefeuille, les flux bancaires et autres flux spéculatifs, qui sont susceptibles d’alimenter des booms insoutenables du crédit et de l’activité, d’entraîner des crises financières synchrones à de sévères récessions, voire même de freiner la croissance à long terme en alimentant ce qui s’apparente à une véritable « maladie hollandaise ». Ainsi, si les gains de l’ouverture financière en termes de croissance sont incertains, les coûts sont par contre manifestes. Atish Ghosh, Jonathan Ostry et Mahvash Qureshi (2016) ont observé que, depuis 1980, une cinquantaine de pays émergents ont connu 150 épisodes de forts afflux de capitaux ; dans 20 % des cas, l’épisode s’est soldé par une crise financière et la majorité de ces crises financières se sont accompagnées d’une forte chute de la production domestique.

En outre, Davide Furceri et Prakash Loungani (2015) ont identifié plusieurs canaux à travers lesquels l’ouverture du compte de capital est susceptible d’influencer la répartition des revenus. Leur étude empirique les amène à conclure que l’ouverture financière tend en l’occurrence à accroître les inégalités de revenu au sein de chaque pays et cet effet serait particulièrement aigu lorsqu’une crise éclate ; or une aggravation des inégalités de revenu est susceptible de freiner la croissance à long terme, comme l’ont notamment démontré Andrew Berg, Jonathan Ostry et Charalambos Tsangarides (2014).

Ces divers constats ont récemment amené les économistes d’institutions internationales, notamment ceux du FMI, à reconsidérer l’impact des mouvements internationaux de capitaux et à préconiser l’instauration de contrôles de capitaux pour freiner les flux spéculatifs, tout du moins dans les pays en développement. Joseph Stiglitz n’a pas manqué de noter que le Chili a peut-être su réaliser de très bonnes performances macroéconomiques suite à l’adoption de politiques néolibérales précisément parce qu’il le fit en maintenant un contrôle des capitaux le préservant des afflux de capitaux déstabilisateurs, ce qui ne fut pas le cas des pays asiatiques au milieu des années quatre-vingt-dix.

La réduction de la taille de l’Etat est également inscrite dans l’agenda néolibéral, avec pour objectif final et officiel de limiter l’endettement de l’Etat. Pourtant, la théorie économique ne permet de trancher sur ce que pourrait être la cible optimale de la dette publique. Certes, certains pays comme ceux en « périphérie » de la zone euro ont été contraints à embrasser l’austérité ces dernières années en raison de leur perte d’accès au financement de marché, mais Ostry et alii (2015) doutent qu’il soit justifié de réduire rapidement la dette publique dans des pays comme l’Allemagne, le Royaume-Uni et les Etats-Unis qui disposent d’une ample marge de manœuvre budgétaire. Les marchés jugent en effet peu probable que ces derniers connaissent une crise de la dette souveraine. Les trois auteurs rappellent en outre que les coûts d’une réduction de la dette publique (via une hausse des impôts ou une baisse des dépenses publiques) sont importants, notamment en détériorant la demande à court terme et le potentiel de croissance à long terme, mais aussi que les gains qui lui sont associés sont faibles : un pays dont la dette publique passe de 120 % à 100 % du PIB en quelques années ne voit pas sa probabilité de connaître une crise diminuer. Les coûts d’une réduction de la dette publique seraient ainsi très souvent supérieurs aux gains. Certes, une dette publique élevée nuit au bien-être de la collectivité et freine la croissance, mais ce coût est un coût irrécupérable : toute réduction subséquente de la dette publique obtenue via des mesures d’austérité ne fait qu’accroître ce coût.

Certains, comme Alberto Alesina ou Jean-Claude Trichet, ont suggéré que les consolidations budgétaires étaient susceptibles de stimuler l’activité économique, ne serait-ce qu’en nourrissant la confiance des entreprises et des ménages. Pourtant, la majorité des études empiriques constatent que les épisodes d’« austérité expansionniste » sont bien rares : en moyenne, les épisodes de consolidation budgétaire tendent à être suivis par des chutes plutôt que par des hausses de la production. Comme l’ont montré Laurence Ball, Davide Furceri, Daniel Leigh et Prakash Loungani (2013), une consolidation budgétaire équivalente à 1 % du PIB entraîne en moyenne une hausse de 0,6 du taux de chômage de long terme et de 1,5 point de pourcentage du coefficient de Gini. En d’autres termes, les plans d’austérité sont notamment susceptibles de freiner la croissance à long terme, ne serait-ce que parce qu’ils contribuent (à l’instar de l’ouverture financière) à aggraver aux inégalités de revenu.

Références

GHOSH, Atish R., Jonathan D. OSTRY & Mahvash S. QURESHI (2016), « When do capital inflow surges end in tears? », in American Economic Review, vol. 106, n° 5.

commenter cet article …

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)