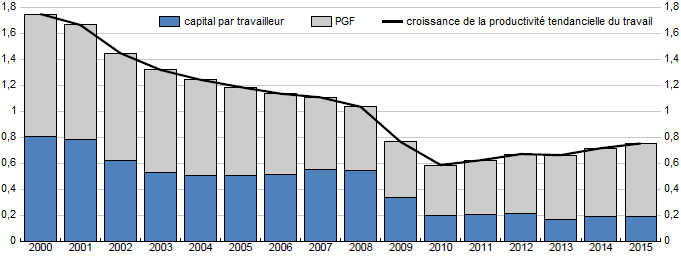

La croissance de la productivité tendancielle du travail pour l’ensemble de l’OCDE est passée d’environ 1,75 % par an en 2000 à environ 1 % par an juste avant la crise, puis elle a davantage ralenti en atteignant 0,75 % par an après la crise. Dans une récente étude publiée par l’OCDE, Patrice Ollivaud, Yvan Guillemette et David Turner (2016) estiment que, pour la plupart des pays de l’OCDE, l’essentiel de ce ralentissement s’explique par le ralentissement de la croissance de la productivité globale des facteurs pour la période s’écoulant entre 2000 et 2007, mais par la faible croissance du stock de capital par travailleur depuis la crise financière mondiale (cf. graphique 1).

GRAPHIQUE 1 Décomposition du taux de croissance tendancielle du travail dans l’ensemble des pays de l’OCDE

source : Ollivaud et alii (2016)

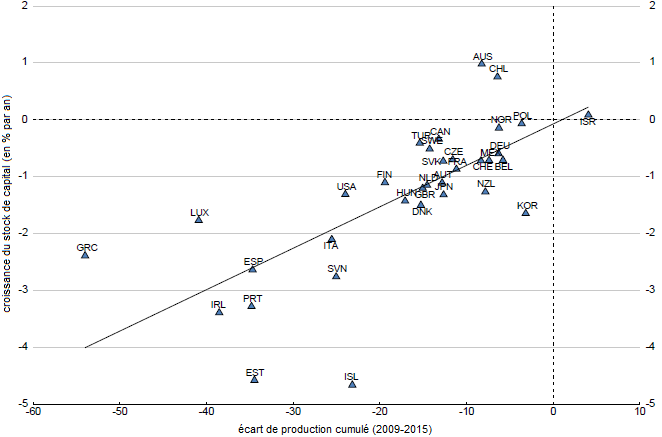

Ollivaud et ses coauteurs ont alors cherché à préciser les causes de cette faible croissance du stock de capital. Leur analyse suggère que cette dernière peut tout simplement s’expliquer par un mécanisme d’accélérateur : suite à la crise financière, c’est la faiblesse de la demande globale qui a incité les entreprises à peu investir. Les pays qui ont connu les plus fortes chutes de leur activité ont aussi connu le ralentissement le plus marqué de la croissance du stock de capital : il y a une corrélation entre d’une part l’écart de production (output gap), c’est-à-dire l’écart entre le niveau de production et son potentiel, et d’autre part la croissance du stock de capital (cf. graphique 2). Des effets d’hystérèse ont pu être à l’œuvre : la faiblesse persistante de la demande suite à la crise a conduit à une détérioration de la production potentielle, notamment en déprimant la croissance du stock de capital. Autrement dit, le potentiel de production n’est pas resté insensible à la conjoncture, en l’occurrence aux aléas de la demande globale. Les estimations réalisées par Ollivaud et ses coauteurs suggèrent que le choc de demande associé à la crise financière peut avoir réduit le stock de capital de l’ensemble des pays de l’OCDE d’environ 3,25 % et son niveau de la production potentiel de plus de 1 %. La réduction subséquente du taux de croissance moyen du stock de capital explique environ la moitié du ralentissement de l’approfondissement du capital à la croissance de la productivité tendancielle observé depuis la crise.

GRAPHIQUE 2 Corrélation entre écart de production et croissance du stock de capital

source : Ollivaud et alii (2016)

En outre, des preuves empiriques suggèrent que les pays qui ont connu la plus mauvaise allocation du capital avant la crise, sont précisément ceux qui ont connu l’ajustement le plus brutal du stock de capital après la crise. En particulier, des pays du sud de la zone euro, qui ont bénéficié de faibles taux d’intérêt réels depuis l’adoption de la monnaie unique, ont connu des booms dans le secteur de l’immobilier au milieu des années deux mille ; ces booms ont alloué des ressources au profit de secteurs peu productifs, mais au détriment des secteurs les plus productifs de l’économie. Ollivaud et ses coauteurs rejoignent ainsi les conclusions obtenues notamment par Claudio Borio, Enisse Kharroubi, Christian Upper et Fabrizio Zampolli (2016).

GRAPHIQUE 3 Ecart entre l’investissement public en 2015 et sa moyenne entre 2000-2007 (en points de PIB)

source : Ollivaud et alii (2016)

L’assouplissement des politiques conjoncturelles lors de la crise a contribué à limiter les dommages sur la croissance potentielle en amortissant le ralentissement de l’activité. Toutefois, Ollivaud et ses coauteurs reconnaissent que les preuves empiriques sur les effets bénéfiques des faibles taux d’intérêt sur l’investissement sont bien maigres. L’investissement public (en % du PIB) a chuté depuis la crise dans plusieurs pays de l’OCDE, notamment en raison des plans d’austérité (cf. graphique 3). Cette dynamique peut non seulement avoir contribué directement à une réduction du taux de croissance du stock de capital productif, mais elle a pu aussi avoir des effets plus indirects sur l’investissement des entreprises, ne serait-ce qu’en déprimant les débouchés de ces dernières. Dans l’ensemble des pays de l’OCDE, la baisse de l’investissement public a contribué directement à un cinquième de la baisse de la part de l’investissement total dans le PIB. En l’occurrence, il apparaît que les pays où l’investissement public s’est le plus contracté sont ceux où la croissance du stock global de capital a le plus ralenti. Par ce biais-là, les plans d’austérité budgétaire ont pu contribuer à dégrader le potentiel de croissance des économies à long terme.

Références

BORIO, Claudio, Enisse KHARROUBI, Christian UPPER & Fabrizio ZAMPOLLI (2016), « Labour reallocation and productivity dynamics: financial causes, real consequences », BRI, working paper, n° 534, janvier.

commenter cet article …

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)