Alors qu’elles atteignaient déjà des niveaux jugés élevés, les dettes publiques ont fortement augmenté dans les pays développés dans le sillage de la crise financière mondiale, sous l’effet de l’érosion des recettes fiscales, puis de l’adoption de plans de relance, avant que la crainte que l’endettement public se retrouve sur une trajectoire explosive n’incite les gouvernements à embrasser l’austérité budgétaire. Aujourd’hui, une décennie après, l’activité économique semble à nouveau s’essouffler dans plusieurs pays à travers le monde. Les taux directeurs de plusieurs banques centrales étant déjà bas, les gouvernements pourraient être contraints de recourir à la relance budgétaire ; les autorités chinoises viennent d’ailleurs d’annoncer qu’elles laisseraient leur déficit public se creuser pour stimuler l'activité domestique. De l’autre côté de l’Atlantique, l’administration Trump n’a pas attendu une récession pour faire de même : elle a financé ses réductions d’impôts via une hausse de la dette publique, alors même que l’économie américaine est relativement proche du plein emploi. Et certains démocrates semblent explicitement reprendre certaines idées de la « modern monetary theory », notamment l’idée que les déficits publiques ne sont pas un problème lorsque l’inflation est très faible, comme aujourd’hui.

Lors de son allocution présidentielle à l’American Economic Association début janvier, Olivier Blanchard (2019a, 2019b) s’est justement penché sur les coûts de la dette publique (1). Il rappelle que l’accroissement de la dette publique est accusé d’entraîner un surcroît d’impôts dans le futur, donc de freiner par ce biais l’investissement, la consommation et plus largement l’activité économique. Blanchard doute que ce soit forcément le cas, en particulier dans le contexte actuel, marqué par de faibles taux d’intérêt. En l’occurrence, non seulement les taux d’intérêt sont faibles, mais ils sont plus faibles que les taux de croissance du PIB. Dans une telle situation, le gouvernement peut se contenter de refinancer sa dette : il peut émettre de nouveaux titres pour verser les intérêts qu’il doit, auquel cas la dette publique augmentera dans la proportion du taux d’intérêt. Mais la production nationale augmentera plus vite, et par là même les recettes fiscales, si bien que le ratio dette publique sur PIB pourrait avoir tendance à décliner sans que le gouvernement ait à augmenter les impôts.

Or, selon les prévisions actuelles, la situation actuelle devrait se maintenir un long moment. Par exemple, aux Etats-Unis, le taux de croissance à dix ans du PIB nominal américain devrait être supérieur d’environ 1 point de pourcentage aux taux d’intérêt nominaux des obligations publiques. Le différentiel est encore même plus important dans d’autres économies développées : il s’élève à 2,3 points de pourcentage au Royaume-Uni, 2 points de pourcentage dans la zone euro et 1,3 point de pourcentage au Japon.

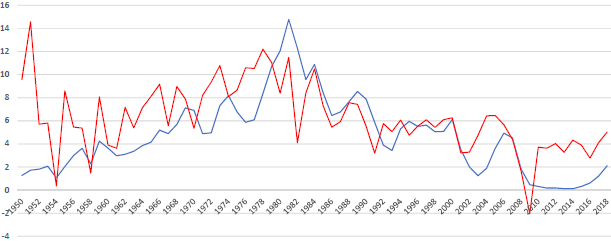

D’autre part, Blanchard note qu’une telle situation a été la règle plutôt que l’exception dans le passé. Par exemple, aux Etats-Unis, le taux d’intérêt à un an des bons du Trésor a été en moyenne inférieur au taux de croissance au cours des 150 dernières années. Depuis 1950, cela a été le cas au cours de chaque décennie, sauf lors des années quatre-vingt, lorsque le resserrement monétaire de Volcker s’est traduit par des taux d’intérêt énormes et une faible croissance économique (cf. graphique 1). En étudiant les données relatives à 55 pays depuis 1800, Paolo Mauro et alii (2015) ont abouti aux mêmes constats que Blanchard, de même que Philip Barrett (2018) à partir d’un échantillon plus restreint de pays. Au final, si l’avenir est à l’image du passé, alors l’Etat pourrait facilement refinancer sa dette, si bien que l’endettement public pourrait ne pas avoir de coût budgétaire.

GRAPHIQUE 1 Taux de croissance du PIB nominal et taux d’intérêt des bons du Trésor à un an aux Etats-Unis (en %)

Pour autant, ce n’est pas parce que l’endettement public est possible qu’il est désirable. Même lorsqu’il est dénué de coût budgétaire, il est accusé d’entraîner d’autres effets pervers susceptibles de réduire le bien-être collectif. En l’occurrence, beaucoup craignent que l’émission de titres publics évince l’investissement, ce qui aurait pour conséquence de freiner l’accumulation de capital, donc de déprimer la production et la consommation dans le futur : l’endettement public améliorait certes la situation des générations actuelles, mais au détriment des générations suivantes. Si Blanchard pense que de telles pertes existent, il estime toutefois qu’elles sont certainement plus faibles que ce qui est habituellement supposé.

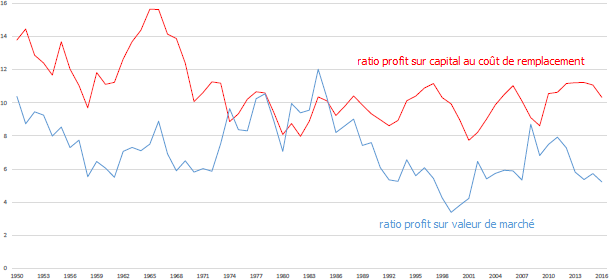

Selon la littérature traditionnelle, le comportement de la consommation suite à un transfert intergénérationnel (comme celui opéré par un surcroît de dette publique) dépend en définitive de la relation entre le taux d’intérêt et le taux de croissance [Diamond, 1965]. Si le taux d’intérêt est plus faible que le taux de croissance, alors l’économie est dite « dynamiquement inefficiente », auquel cas la production et l’investissement diminuerait, mais la consommation tendrait à augmenter. Pour déterminer si c’est le cas, il faut alors déterminer quel taux d’intérêt utiliser. Faut-il prendre le taux de rendement moyen du capital ou bien le taux sans risque, c’est-à-dire celui des obligations souveraines ? Le second est plus faible que le taux de croissance, ce qui suggère que le taux de rendement du capital ajusté au risque est actuellement faible, donc que l’endettement public exerce des effets positifs sur le bien-être collectif. Par contre, le taux de rendement moyen du capital semble bien supérieur au taux de croissance. En effet, le ratio rapportant les bénéfices des sociétés américaines sur le montant du capital au coût de remplacement est resté élevé et relativement stable au cours du temps, ce qui suggère que la productivité marginale élevée et donc que l’endettement public exerce des effets négatifs sur le bien-être collectif (cf. graphique 2).

GRAPHIQUE 2 Ratios bénéfices sur coût de remplacement et bénéfices sur valeur boursière (en %)

Mais il apparaît aussi que le ratio rapportant les bénéfices des sociétés américaines sur leur valeur boursière a fortement diminué le début des années quatre-vingt : le q de Tobin a doublé au cours de la période. Par conséquent, soit le capital au coût de remplacement est mal mesuré et ne capture pas entièrement le capital immatériel, soit une part croissante des bénéfices provient des rentes, comme le suggèrent les études de Simcha Barkai (2016), de Jan De Loecker et Jan Eeckhout (2017) ou encore de Germán Gutiérrez et Thomas Philippon (2017). Dans le premier cas, le taux de bénéfices mesuré surestime le véritable taux. Dans le deuxième cas, le taux de bénéfices ne reflète pas seulement la productivité marginale du capital, mais aussi les rentes. Dans les deux cas, la productivité marginale du capital est surestimée. Au final, les preuves empiriques sont cohérentes avec l’idée d’une baisse de la productivité marginale du capital, donc avec l’idée de faibles coûts de l’endettement public en termes de bien-être.

Bien sûr, Blanchard reconnaît que plusieurs contre-arguments peuvent être avancés. Par exemple, certains craignent que les choses soient différentes, que l’avenir ne soit pas comme le passé, en l’occurrence que le taux d’intérêt sans risque soit régulièrement plus élevé que le taux de croissance. D’autres craignent la présence d’équilibres multiples. Selon eux, les investisseurs perçoivent la dette publique comme sûre et où les taux d’intérêt sont par conséquent faibles, mais s’ils perçoivent (pour une raison ou une autre) la dette publique comme risquée, ils vont exiger un taux d’intérêt plus élevé, ce qui rendra la dette effectivement risquée : parce que les anticipations peuvent être autoréalisatrices, l’économie peut basculer à tout moment d’un bon à un mauvais équilibre. Pour Blanchard, l’idée des équilibres multiples constitue le contre-argument le plus sérieux, mais il note que ceux-ci ne disent en rien quel est le niveau approprié de dette publique : qu’importe son niveau initial, la baisse de cette dernière ne fait totalement disparaître le risque de se retrouver à un mauvais équilibre. En l’occurrence, l’adoption d’un plan d’austérité budgétaire ne réduit pas forcément le risque que l’on bascule à un mauvais équilibre, il pourrait même accroître ce risque, surtout si ses effets négatifs sur l’activité ne peuvent être compensés par un assouplissement de la politique monétaire.

Pour conclure, Blanchard recense les arguments justifiant le recours à l’endettement public lorsque l’économie américain connaît une faible demande globale, c’est-à-dire une situation où elle produit moins que son potentiel et où les taux de la politique monétaire sont contrainte par leur borne inférieure zéro (zero lower bound). Premièrement, lors d’une récession, non seulement les ménages et les entreprises sont plus contraints par leur revenu courant, mais en outre il y a peu de chances que la banque centrale réagisse à une relance budgétaire en relevant ses taux, si bien que les multiplicateurs budgétaires sont susceptibles d’être élevés : même un petit surcroît de dépenses publiques (donc une émission limitée de titres publics) est susceptible de grandement stimuler la production. Deuxièmement, dans un tel contexte, le surcroît de recettes publiques généré par la stimulation de l’activité est susceptible de compenser la hausse de la dette publique, si bien que la relance budgétaire pourrait au final s’autofinancer, surtout en présence d’effets d’hystérèse [DeLong et Summers, 2012]. Troisièmement, le financement des projets d’infrastructures publiques, dont le taux de rendement social ajusté selon le risque, dépasse le taux sûr auquel le gouvernement émet des titres. Quatrièmement, une situation de faible demande globale se caractérise aussi par un faible taux d’intérêt d’équilibre, en l’occurrence plus faible que le taux de croissance potentielle. Or, si un pays (comme cela semble notamment être le cas le Japon) est confronté à une stagnation séculaire, c’est-à-dire connaît une demande globale structurellement faible et un taux d’équilibre proche de zéro, voire négatif, alors le gouvernement pourrait avoir à générer des déficits primaires permanents pour ramener l’économie au plein emploi [Summers, 2015].

(1) Thomas Philippon (2019), Alexandre Delaigue (2019) et Jean-Marc Vittori (2019) en ont déjà donné de bons résumés.

Références

BLANCHARD, Olivier (2019a), « Public debt and low interest rates », PIIE, working paper, n° 19-4.

PHILIPPON, Thomas (2019), « Le vrai coût de la dette publique », in Les Echos, 10 janvier.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)