Selon une idée largement répandue, les pays développés seraient structurellement différents des pays émergents, si bien qu’ils n’auraient pas à mettre en place les mêmes politiques économiques que ces derniers. Jusqu’en 2007, beaucoup estimaient que les économies avancés étaient immunisées contre l’instabilité financière. Lorsque les turbulences sur le marché du crédit subprime finirent par menacer l’ensemble du système financier, les autorités publiques restaient convaincues qu’elles sauraient en limiter les répercussions sur l’activité réelle. Alors que l’économie mondiale est sortie de la récession il y a bientôt cinq ans, la reprise reste particulièrement lente dans les économies avancées et leurs dettes souveraines atteignent des niveaux sans précédents. Les autorités publiques considèrent qu’elles sont capables de maintenir l’endettement sur une trajectoire soutenable grâce à une combinaison d’austérité et de croissance. Elles considèrent qu’elles n’ont pas à utiliser les remèdes habituellement adoptés par les pays émergents, en l’occurrence les restructurations et conversions de dette, l’inflation, des contrôles de capitaux et d’autres formes de répression financière.

C’est à cet ensemble d’idées reçues que se sont attaqués Carmen Reinhart et Kenneth Rogoff (2013). Les auteurs observent deux siècles de crises pour en tirer quelques enseignements ou, plutôt, pour rappeler certaines leçons que les gouvernements, les banquiers centraux et autres régulateurs financiers ont eu tendance à oublier.

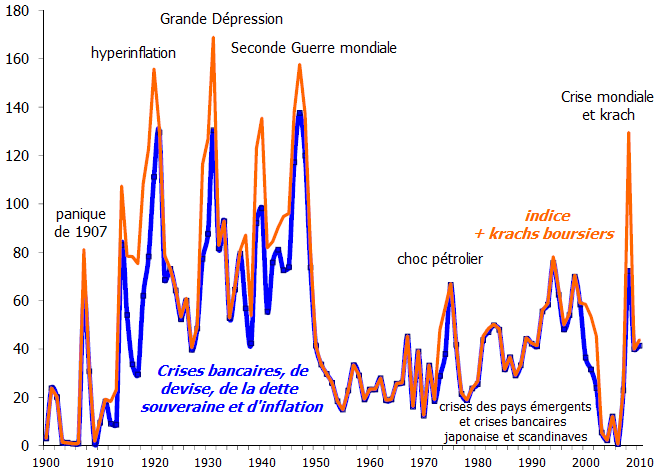

GRAPHIQUE 1 Fréquence des crises bancaires, des crises de devise, des crises de dette souveraine, des crises d’inflation et des krachs boursiers dans le monde

source : Reinhart et Rogoff (2013)

Ils rappellent tout d’abord que de nombreuses crises financières, dans les pays émergents, comme dans les pays avancés, résultent d’une « libéralisation financière devenue folle ». Les phases de forte croissance du secteur financier sont synchrones avec des hausses rapides de l’endettement privé. Inversement, les crises sont relativement peu fréquentes lors des périodes de répression financière, en particulier entre 1945 et 1979 (cf. graphique 1). La répression financière inclut le crédit consenti au gouvernement par des institutions domestiques captives, le plafonnement des taux d’intérêt, le contrôle des mouvements transfrontaliers de capitaux et généralement un renforcement des liens entre le gouvernement et les banques domestiques. Les autorités publiques adoptent souvent ces mesures pour dissimuler une restructuration de dette. Comme le soutiennent Reinhart et Rogoff, elles se révèlent en outre particulièrement efficaces pour maintenir la stabilité financière : parce qu’elles découragent les excès financiers, elles sont historiquement associées à une moindre fréquence des crises financières.

GRAPHIQUE 2 Dette publique brute en % du PIB

source : Reinhart et Rogoff (2013)

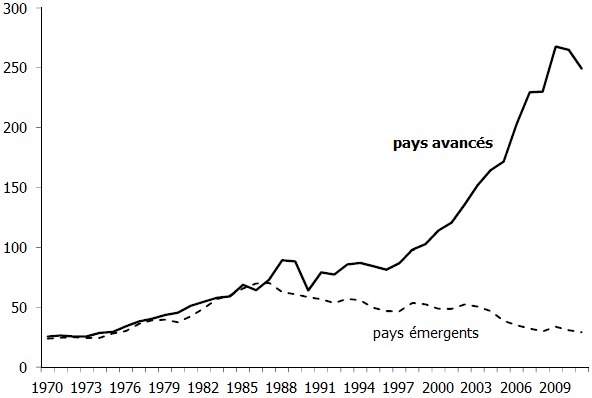

Les deux auteurs donnent ensuite un aperçu de l’ampleur des problèmes d’endettement auxquels font aujourd’hui face les économies avancées, tout en soulignant que les diverses mesures ne peuvent que les sous-estimer. Par exemple, le fardeau de la dette publique s’est significativement accru avec les déficits budgétaires creusés dans le sillage de la Grande Récession (cf. graphique 2). Si les pays émergents ont commencé à se désendetter à la fin des années quatre-vingt-dix (en l’occurrence, suite à la crise asiatique), la dette publique atteint dans les pays avancés des niveaux qui n’avaient pas été vus depuis la fin de la Seconde Guerre mondiale.

GRAPHIQUE 3 Dette externe brute en % du PIB pour 22 pays avancés et 25 pays émergents

source : Reinhart et Rogoff (2013)

Reinhart et Rogoff considèrent également la dette externe comme un indicateur important pour juger de la vulnérabilité des économies (cf. graphique 3). Récemment, les pays émergents ont eu tendance à réduire leur dette externe, tandis que celle-ci augmentait dans les pays avancés, en particulier au sein de la zone euro. Il s’agit d’un indicateur important car les frontières entre dette publique et dette privée ont tendance à se brouiller lors d’une crise. Si Reinhart et Rogoff jugent la distinction entre dette externe et la dette domestique importante, c’est parce que les pays disposent d’une plus large gamme d’options de défaut avec une dette domestique émise en devise domestique qu’avec une dette externe libellée en devises étrangères, notamment la répression financière et l’inflation.

GRAPHIQUE 4 Crédit domestique privé en % du PIB pour 22 pays avancés et 28 pays émergents

source : Reinhart et Rogoff (2013)

Enfin, les deux auteurs observent l’évolution de la dette du secteur privée. Celle-ci a véritablement explosé avant la crise financière (cf. graphique 4). A long terme, elle présente une tendance fortement haussière en raison de la globalisation et de l’innovation financières. Avec l’assouplissement des politiques conjoncturelles et le creusement des déficits publics, le désendettement privé a été limité dans les économies avancées, ce qui a certes permis de réduire la gravité de la crise mondiale, mais retarde l’instant où le désendettement arrivera à son terne.

Lorsqu’ils observent ces deux derniers siècles, Reinhart et Rogoff constatent que c’est à travers la croissance économique, l’austérité budgétaire, le défaut ou la restructuration, l’inflation et la répression financière que les pays ont su durablement réduire leurs ratios dette sur PIB. Si la première solution est la plus populaire, c’est également la plus difficile à mettre en œuvre. Les perspectives de croissance semblent particulièrement faibles dans les économies avancées. Actuellement, les décideurs politiques des pays avancés ont eu tendance à écarter la restructuration et la répression financière comme solutions, alors même que cette dernière était intensivement utilisée au sortir de la Seconde Guerre mondiale. Les périodes au cours de l’histoire où la dette publique atteignait des niveaux élevés ont été marquées par de fréquentes restructurations de dette.

Reinhart et Rogoff se penchent en particulier sur un épisode de l’entre-deux-guerres au cours duquel les défauts et effacements de dette ont joué un rôle important dans l’allègement des ratios d’endettement. Plusieurs pays européens s’étaient fortement endettés vis-à-vis des Etats-Unis lors de la Première Guerre mondiale et surtout immédiatement après celle-ci. En 1934, ils obtiennent auprès des Etats-Unis une annulation de leur dette. Le montant de ces allègements de dette a été considérable. En l’occurrence, la France et le Royaume-Uni ont pu réduire d’un quart leur ratio dette sur PIB. Ces defaults collectifs sur la dette de la Première Guerre mondiale ont représenté entre 15 et 20 % du PIB américain. Les Etats-Unis avaient eux-mêmes fait défaut sur leur dette souveraine en avril 1933. Ces épisodes ont permis de fortement réduire le fardeau d’endettement que les pays avancés avaient accumulé au sortir de la Première Guerre mondiale.

Comme les montants d’endettement sont aujourd’hui plus élevés que durant l’entre-deux-guerres, Reinhart et Rogoff jugent que les pays avancés, en particulier ceux de la périphérie européenne, devront nécessairement procéder à d’amples restructurations de dette. En l'occurrence, une mutalisation des dettes souveraines allègerait fortement le fardeau des pays européens. En persistant à ne voir l'austérité budgétaire et le retour hypothétique de la croissance comme les deux seules options possibles, les autorités publiques risquent de perdre la crédibilité qu'elles désirent souvegarder et finalement d'accroître les coûts de l'ajustement à venir. Pour l'ensemble des pays développés, le retour à la répression financière apparaît non seulement nécessaire pour faciliter le processus de désendettement en maintenant les taux d’intérêt au niveau le plus faible possible, mais il permettra également de protéger les économies d’une nouvelle poussée d’instabilité financière. Pour les deux auteurs, les économies avancées semblent effectivement s'orienter vers la répression financière depuis la Grande Récession.

Référence

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)