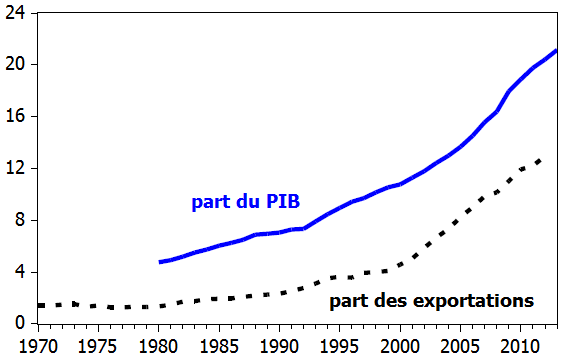

Les BRIC représentent aujourd’hui le quart de l’économie mondiale. En l’occurrence, la Chine et l’Inde représentaient 4 % du PIB mondial en 1980 et plus de 20 % en 2012. Leur émergence sur la scène manufacturière mondiale a profondément bouleversé les échanges mondiaux. La part des exportations mondiales réalisée par la Chine et l’Inde s’est fortement accrue entre 1970 et 2012 (cf. graphique). Plus d’un dixième des exportations mondiales est aujourd’hui réalisé par la seule économie chinoise. Avec la montée en puissance des BRIC, le commerce Nord-Sud est même devenu plus important que le commerce Nord-Nord à partir de 2010. Si le développement des pays émergents apparaît désirable pour leurs propres résidents, il a naturellement suscité de nombreuses craintes des deux côtés de l’Atlantique, les Américains appréhendant avant tout ses répercussions sur les salaires et les Européens s’alarmant davantage de son impact sur l’emploi.

GRAPHIQUE Part de la Chine et dans l’Inde dans le PIB mondial et les exportations mondiales (en %)

La littérature empirique a recherché les différents canaux par lesquels un tel essor des pays émergents sur les marchés internationaux est susceptible d’influencer les pays avancés. Selon les théories traditionnelles du commerce international, la multiplication des échanges est bénéfique à l’ensemble des partenaires. Les firmes des pays avancés peuvent externaliser une partie de leur production, ce qui favorise le commerce intrabranche. La concurrence des pays en développement inciterait les entreprises des pays avancées à investir davantage dans la recherche-développement pour innover, ce qui renforcerait leurs avantages comparatifs. Dans cette optique, la mondialisation se traduit par une spécialisation des pays avancés dans la recherche-développement et les pays en développement dans la production industrielle et cette forme de division internationale du travail est susceptible d’accélérer la croissance mondiale.

Toutefois, pour d’autres auteurs, le développement du commerce international ne procure pas forcément des gains pour chaque participant à l’échange, mais peut au contraire réduire irrémédiablement le bien-être de certains. C'est notamment un résultat obtenu par les nouvelles théories du commerce international. Paul Krugman et Anthony Venables (1995) montrent par exemple que le déclin des coûts de transport peut certes avantager dans un premier temps l’industrie dans les pays avancés en raison des effets d’agglomération et des rendements croissants d’échelle, mais qu’il peut ensuite leur être défavorable si les pays en développement deviennent plus rentables en raison de leurs moindres coûts du travail. La chute des barrières à l’échange va donc tout d’abord enrichir le Nord et appauvrir le Sud, mais la convergence que l’on observera par la suite risque de se faire en définitive au détriment des pays avancés. De son côté, Paul Samuelson (2004) a même conclu à partir d'une modélisation traditionnelle à la Ricardo que l’intégration croissante de la Chine dans le commerce mondial pouvait se révéler nuisible au bien-être des pays avancés.

David Autor, David Dorn et Gordon Hanson (2013) ont récemment observé les répercussions que la plus grande concurrence des importations chinoises a pu avoir sur les zones d’emploi aux Etats-Unis. D’après leurs résultats, la hausse des importations entre 1990 et 2007 a entraîné une hausse du chômage et une baisse des salaires dans les zones d’emploi dont les activités industrielles étaient exposées à cette concurrence étrangère. Selon leurs estimations, la plus forte concurrence à l’importation expliquerait un quart de la baisse de l’emploi manufacturier aux Etats-Unis.

Livio Stracca (2013) a poursuivi leur analyse en considérant non seulement l’impact de la Chine, mais aussi celui de l’Inde sur l’ensemble des pays avancés. Ses résultats sont plus optimistes. Tout d’abord, la plus forte concurrence des importations chinoises et indiennes semble être positivement associée à la croissance des revenus dans les pays avancés, tandis que la concurrence à l’exportation semble ne pas avoir eu d’impact significatif. Par conséquent, l’auteur en conclut que les pays avancés semblent en définitive avoir bénéficié de la plus forte concurrence exercée par les deux pays émergents. Ensuite, Stracca constate que si la concurrence à l’exportation ou à l’importation semble nuisible pour les emplois du secteur manufacturier, elle ne semble toutefois pas avoir affecté l’emploi total. Ces résultats suggèrent à l’auteur que la concurrence en provenance de Chine et d’Inde a effectivement enclenché un processus de réallocation dans les pays avancés qui les a amené à se désindustrialiser. Si cette réallocation lui apparaît bénéfique à long terme, elle se révèle toutefois coûteuse à court terme. Stracca en conclut que les pays avancés ont intérêt à faciliter le processus de réallocation, même si cela passe par une détérioration de la protection de l’emploi.

Références

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)