La littérature économique mainstream développe deux explications concurrentes des cycles économiques. Selon la théorie des cycles d’affaires réels, les fluctuations de l’activité trouvent leur origine dans les chocs d’offre. Ceux-ci incluent notamment les changements météorologiques, les désastres naturels, les chocs et contre-chocs pétroliers, les guerres, l’instabilité politique, les décisions gouvernementales en matière de régulation (la mise en place de quotas à l’importation par exemple) et les chocs technologiques. Ces derniers, auxquels les nouveaux classiques donnent une place particulièrement importante dans leurs modélisations, comprennent les changements dans la qualité des facteurs de production, la modification de l’organisation du travail, le développement de nouveaux produits et procédés de fabrication, etc. [Snowdon et Vane, 2005]. Ces divers chocs sont susceptibles de profondément affecter l’activité en entraînant de fortes variations de la productivité.

La théorie des cycles d’affaires réels a été initialement formulée dans l’article de Finn Kydland et Edward Prescott (1982). Jusqu’à sa parution, les nouveaux classiques (notamment Robert Lucas) acceptaient l’idée que les cycles d’affaires soient générés par des chocs monétaires ; Kydland et Prescott affirment que les fluctuations conjoncturelles ne sont engendrées que par les seuls chocs réels. Les deux auteurs radicalisent la vision néoclassique d’un système intrinsèquement harmonieux en considérant que l’économie est constamment à l’équilibre, c’est-à-dire en tout point du cycle, même au cœur d’une récession. Les agents ont beau ne pas désirer les récessions, celles-ci résultent toutefois de l’agrégation de leurs réactions individuelles aux modifications des contraintes auxquelles ils font face, par exemple les contraintes technologiques. Même si l’économie est plongée dans une récession, celle-ci demeure une situation optimale, car les agents agissent en maximisant leur bien-être. Pour stimuler l’activité et réduire le chômage, les nouveaux classiques préconisent l’adoption de politiques d’offre. En effet, les politiques de relance sont non seulement inefficaces, mais surtout elles nuisent à l’activité en contrariant les calculs d’optimisation des agents privés. Dans ce cadre, la fiscalité apparaît par exemple comme particulièrement perturbatrice en réduisant l’offre de travail, la consommation, la production, l’investissement et les incitations à innover. La politique monétaire est, quant à elle, sans effets sur l’activité, car les décisions individuelles dépendent des variables réelles et non des variables monétaires.

A la différence des nouveaux classiques, les nouveaux keynésiens donnent un rôle essentiel au crédit et surtout à la demande pour expliquer les cycles d’affaires. Ils mettent en avant les problèmes de défaut de coordination : notamment en raison des asymétries d’information, chaque agent prend des décisions sans forcément tenir compte de leurs répercussions sur l’activité des autres agents et, par là même, sur leur propre activité. Si la demande globale décline, il est rationnel pour les entreprises de réduire leur production et de licencier du personnel pour maintenir leurs profits, mais chaque firme fait alors face à une nouvelle chute de la demande et des profits. L’économie peut donc se retrouver dans un équilibre sous-optimal caractérisé par une demande insuffisante et un chômage élevé. L’intervention des pouvoirs publics est alors nécessaire, de manière à ramener l’économie au plein emploi, notamment en stimulant la demande globale via les politiques conjoncturelles. Si les nouveaux keynésiens ont particulièrement mis l’accent sur la rigidité des prix et salaires dans leurs travaux, celle-ci n’apparaît toutefois pas cruciale pour expliquer les fluctuations de l’activité : même si les prix et salaires étaient pleinement flexibles, la production serait instable et la flexibilité tendrait même à accentuer cette instabilité.

Ces deux conceptions ne sont pas contradictoires en soi. Les nouveaux keynésiens admettent l’idée que l’économie est régulièrement sujette à des chocs d’offre, mais, selon eux, ces derniers ne suffisent pas pour expliquer l’ampleur des fluctuations de l’activité. En l’occurrence, ce sont les chocs de demande qui jouent un rôle primordial dans le cycle conjoncturel. Le débat sur l’importance relative des chocs d’offre et de demande est essentiel, car leur nature conditionne l’utilité et l’efficacité des politiques conjoncturelles [1] [2]. Il s’est cristallisé à plusieurs reprises autour du comportement de l’inflation. En effet, selon les nouveaux classiques, un choc d’offre positif, en relevant la production, conduit à une baisse des prix afin de maintenir l’équilibre entre l’offre et la demande ; autrement dit, si l’économie est avant tout sujette aux chocs d’offre, le niveau de production et le taux d’inflation devraient évoluer dans le sens inverse l’un de l’autre. Si ce sont au contraire les chocs de demande qui sont principalement à l’origine du cycle d’affaires comme le soutiennent les nouveaux keynésiens, les prix devraient évoluer de façon procyclique ; autrement dit, l’inflation et la production devraient évoluer dans le même sens.

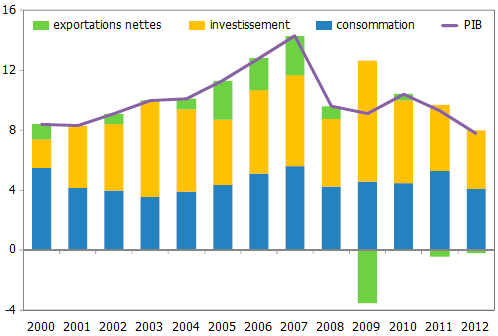

Ainsi, démontrer la présence ou l’absence de coévolution entre l’inflation et la production apparaît pour certains comme une manière de révéler la nature des chocs et ainsi de trancher le débat entre les deux écoles de pensée. C’est ce qu’ont justement cherché à faire Michal Andrle, Jan Bruha et Serhat Solmaz (2013). En observant la zone euro entre 1995 et le premier trimestre de l’année 2013, les auteurs font apparaître une coévolution entre l’inflation et la production à la fréquence des cycles d’affaires. Ils notent que l’inflation réagit avec un retard d’un trimestre aux variations de la production. En outre, les dynamiques de l’inflation sont également en phase avec les mouvements du chômage. Au final, la forte relation entre la production et l’inflation amène les auteurs à conclure que les cycles d’affaires en zone euro sont principalement conduits par les chocs de demande. Ils rejettent ainsi la thèse des cycles d’affaires réels.

[1] On peut douter de la pertinence du concept de chocs. Par exemple, les travaux réalisés dans le sillage des écrits d’Irving Fisher et d’Hyman Minsky montrent que le cycle du crédit est endogène puisque les marchés financiers et immobiliers connaissent naturellement et régulièrement un boom et un effondrement des prix. Quant aux chocs technologiques dont parle l’école des cycles d’affaires réels, ils ne sont pas non plus pleinement exogènes : par exemple, l’innovation dépend des dépenses de recherche-développement que réalisent les firmes (une idée que développera notamment Robert Lucas dans l’un des premiers modèles de la croissance endogène).

[2] Même si l’on accepte le concept de chocs, on peut douter qu’il soit pertinent de distinguer strictement les chocs d’offre des chocs de demande. Comme plusieurs nouveaux keynésiens (notamment Stiglitz) le suggèrent, si l’économie connait un choc de demande (par exemple, si les entreprises vendent beaucoup moins qu’elles ne l’avaient anticipé), celui-ci se mue alors en choc d’offre (les entreprises réduisant leur production). Cela rejoint d’ailleurs l’idée keynésienne que l’on ne peut analyser les marchés isolément, mais bien au contraire directement au niveau macro, en raison des interdépendances qui existent entre ces marchés et plus largement entre les agents économiques : on ne peut étudier séparément l’offre et la demande globales. En outre, des phénomènes d’hystérèse sont également à l’œuvre durant une récession : lorsque l’activité reste durablement atone, les chômeurs perdent leurs compétences, voient leur santé se dégrader, deviennent moins productifs, voire quittent la population active, tandis que les entreprises réduisent leurs dépenses investissements ; autrement dit, les capacités de production (ce que la littérature moderne désigne comme étant la production potentielle) s’en trouvent affectées. Dans tous les cas, même si la distinction entre chocs d’offre et de demande n’est pas nette, cela n’empêche pas pour autant les nouveaux keynésiens de conclure à la nécessité pour les autorités publiques de fortement stimuler l’activité lors des récessions pour ramener rapidement l’économie au plein emploi, de manière à ne pas laisser le chômage conjoncturel devenir structurel et la croissance potentielle se dégrader.

Références

Michal ANDRLE, Jan BRUHA & Serhat SOLMAZ (2013), « Inflation and output comovement in the euro area: Love at second sight? », IMF working paper, n° 13/192, septembre.

KYDLAND, Finn E., & Edward C. PRESCOTT (1982), « Time to build and aggregate fluctuations », in Econometrica, vol. 50, n° 6, novembre.

SNOWDON, Brian, & Howard R. VANE (2005), Modern Macroeconomics. Its Origins, Development and Current State, éditions Edward Elgar.

SUMMERS, Lawrence H. (1986), « Some skeptical observations on real business cycle theory », in Federal Reserve Bank of Minneapolis Quarterly Review, automne.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)