Depuis le début de la Grande Récession en 2007, la croissance de la productivité dans les pays développés n’a pas cessé de décevoir. Une puissante récession et une lente reprise sont susceptibles de déprimer la croissance de la productivité via divers canaux de transmission, aussi bien conjoncturels que structurels, mais plusieurs analystes, notamment John Fernald (2014), mettent en évidence que le ralentissement de la croissance de la productivité globale des facteurs était à l’œuvre avant même que la Grande Récession s’amorce, aussi bien aux Etats-Unis que dans les pays européens. Par conséquent, ce ralentissement ne peut seulement s’expliquer ni par la crise, ni par les politiques économiques que celle-ci a suscitées. Les études qui ont cherché à expliquer ce ralentissement se sont notamment focalisées sur le progrès technique, sur les rigidités structurelles et enfin sur la baisse des taux d’intérêt réels et l’abondance du crédit, mais sans jamais considérer simultanément ces trois possibles explications. Gilbert Cette, John Fernald et Benoît Mojon (2016) cherchent précisément à offrir une telle analyse, en se concentrant sur un nombre limité de pays avancés, en l’occurrence l’Allemagne, la France, l’Italie, l’Espagne et les Etats-Unis, en partant de l’hypothèse que ces derniers se situent à la frontière technologique mondiale.

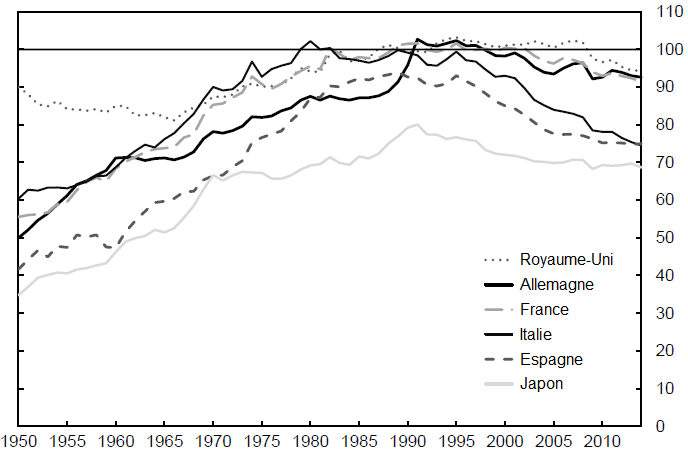

GRAPHIQUE 1 Niveau de productivité globale des facteurs par rapport à celui-ci des Etats-Unis (en indices, base 1000 pour les Etats-Unis, en dollars 2010)

source : Cette et alii (2016)

Cette et ses coauteurs rappellent que la convergence des niveaux de productivité globale des facteurs que l’on a vu s’amorcer au lendemain de la Seconde Guerre mondiale s’interrompt au début des années quatre-vingt au Royaume-Uni, en France et en Italie, puis à la fin de cette même décennie en Allemagne, en Espagne et au Japon (cf. graphique 1). En 1995, le niveau de la productivité globale des facteurs des pays avancés d’Europe était à peu près égal à celui des Etats-Unis, tandis que celui de l’Espagne et surtout du Japon sont restés en-deçà. Entre 1995 et en 2007, le Royaume-Uni s’est certes maintenu au niveau des Etats-Unis, mais les autres pays développés ont creusé leur écart avec ces derniers.

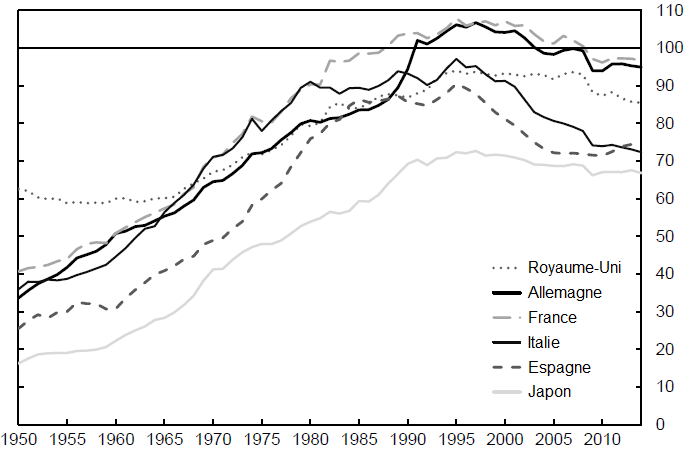

GRAPHIQUE 2 Niveau du PIB par tête (productivité du travail) par rapport à celui-ci des Etats-Unis (en indices, base 1000 pour les Etats-Unis, en dollars 2010)

source : Cette et alii (2016)

Les Etats-Unis ont bénéficié d’une accélération temporaire de la croissance de la productivité du travail et de la productivité globale des facteurs entre 1995 et 2004, grâce à la production et à la diffusion des nouvelles technologies d’information et de communication (TIC). Les effets positifs de cette vague technologique sur la croissance de la productivité s’essoufflent avant la crise financière mondiale. Les TIC sont susceptibles d’affecter profondément l’ensemble de l’économie, notamment en entraînant des innovations complémentaires, comme des réorganisations des entreprises, mais les auteurs estiment que le potentiel transformateur de ces réorganisations est certainement limité. Ils prennent l’exemple de la distribution : une fois que celle-ci s’est réorganisée pour tirer profit de l’accélération du traitement des données, les gains de productivité sont ensuite marginaux.

Dans la zone euro, le processus de rattrapage par rapport aux Etats-Unis s’est interrompu au milieu des années quatre-vingt-dix. Pour les trois auteurs, la réglementation du marché du travail et des marchés des produits ont compliqué les réallocations associées à la diffusion des TIC, en particulier dans des secteurs du tertiaire comme la distribution et le transport. Ce serait alors l’interaction entre les institutions spécifiques à chaque pays et les changements dans la technologie mondiale qui se serait traduite par une faible croissance de la productivité européenne, en empêchant les réallocations qui auraient été susceptibles de l’accéléré. Dans le cas particulier des pays périphériques, en l’occurrence de l’Espagne et de l’Italie, ces interactions ont en fait détérioré l’allocation des ressources : ces économies ont certes connu des réallocations, mais celles-ci étaient nuisibles à la croissance de la productivité. Depuis l’introduction de l’euro en 1999, la croissance de la productivité globale des facteurs a été nulle, voire négative, pour l’Espagne et l’Italie. De récentes études suggèrent que cette mauvaise allocation des ressources s’explique par la faiblesse des taux d’intérêt réels et de l’abondance de crédit : avec l’adoption de la monnaie unique, les pays périphériques ont vu leurs taux d’intérêt converger vers ceux du reste de la zone euro, alors même qu’ils connaissaient une plus forte inflation que cette dernière. D’un côté, il y a eu un boom dans les secteurs peu efficaces produisant des biens non échangeables, ce qui alimenta en retour l’inflation. De l’autre, la faiblesse des taux d’intérêt aurait réduit les incitations à bien gérer les finances publiques et à maintenir de bonnes institutions.

Gilbert Cette et ses coauteurs ont apporté de nouvelles preuves empiriques qui confirment un lien entre la faiblesse des taux d’intérêt réels et la faiblesse de la croissance de la productivité. Ils ont notamment testé l’hypothèse selon laquelle la baisse des taux d’intérêt à long terme réduit la croissance de la productivité. Ils réalisent d’une part une estimation à partir d’un modèle VAR appliqué à la zone euro, au Royaume-Uni et aux Etats-Unis et, d’autre part, une régression à effets fixes à partir d’un échantillon de 18 secteurs pour 13 pays de l’OCDE. Ces deux tests échouent à rejeter cette hypothèse. Dans la mesure où les taux d’intérêt réels se sont plus amplement réduits dans les pays périphériques européens, les répercussions des faibles taux d’intérêt réels sur la production furent plus importantes en Espagne et en Italie qu’en Allemagne, en France ou aux Etats-Unis. Au final, les auteurs en concluent que les quatre pays considérés de la zone euro n’ont pas été capables de saisir les opportunités pour procéder aux réallocations susceptibles d’accroître la productivité. En l’occurrence, l’Espagne et l’Italie n’ont absolument pas tiré profit de la baisse des taux d’intérêt réels.

Références

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)