Depuis 2010, les pays « périphériques » de la zone euro ont fait face de puissantes pressions sur les marchés obligataires en raison des craintes quant à la soutenabilité de leurs finances publiques. La dette publique des pays en difficulté représentait en 2012 entre 90 % (dans le cas de l’Espagne) et 165,5 % (dans le cas de la Grèce) du PIB. Elle atteignait la même année 219,1 % du PIB au Japon, soit plus du double de la dette moyenne de l’OCDE (puisque celle-ci représentait 108,8 % du PIB). Pourtant ce dernier n’a connu aucune hausse des taux d’intérêt sur sa dette publique, alors même que le vieillissement rapide de la population va pousser les dépenses publiques à la hausse. Qu’est-ce qui pourrait expliquer que le Japon n’ait pas encore connu de crise de la dette souveraine ?

Une explication couramment avancée met l’accent sur l’importance de l’épargne générée par l’économie nippone et sur la présence d’un fort biais domestique (home bias) : si les taux d’intérêt n’augmente pas sur la dette publique japonaise, c’est tout simplement parce qu’elle est principalement détenue par les agents résidents. Pourtant, avec le vieillissement de la population nippone, l’épargne domestique risque de peu à peu décliner, si bien que le reste du monde va devoir absorber une part croissante de la dette publique japonaise. Charles Horioka, Takaaki Nomoto et Akiko Terada-Hagiwara (2013) confirment dans une récente étude que les épargnants nippons ont effectivement été les principaux détenteurs de titres publics japonais, du moins jusqu’à très récemment. Plus précisément, entre 2000 et 2011, les banques et compagnies d’assurance domestiques s’en sont de plus en plus portés acquéreurs, tandis que les institutions publiques ont eu tendance à s’en détourner.

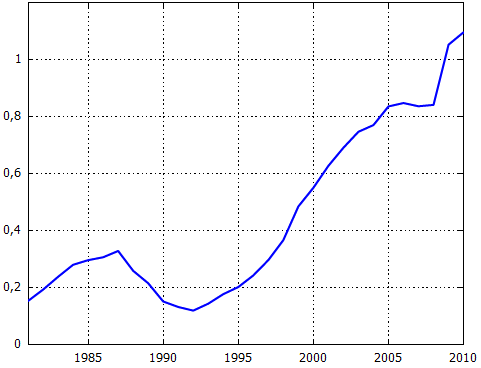

GRAPHIQUE Part de titres publics japonais détenue par le reste du monde (en %)

source : Horioka et alii (2013)

Toutefois, le reste du monde a détenu ces dernières années une part de plus en plus importante de titres publics japonais, en particulier ceux de court terme (cf. graphique). Cette récente évolution trouve une explication dans la Grande Récession : les turbulences sur le marché du crédit subprime, leur transmission à l’ensemble du système financier américain et surtout l’effondrement de Lehman Brothers ont poussé les épargnants à se réfugier vers des titres jugés sûrs. Horioka et ses coauteurs notent que la crise de la zone euro a également contribué aux évolutions observées sur le marché obligataire nippon. La dette japonaise a précisément joué son rôle d’actif sans risque à un moment où l’économie mondiale subissait une forte remontée des taux d’épargne et une plus forte aversion au risque. Les rendements obligataires ont aussi fortement chuté dans les autres pays avancés en raison du fort assouplissement des politiques monétaires, rendant les rendements japonais plus attrayants aux yeux des épargnants. Enfin, les banques centrales étrangères (en particulier la Banque populaire de Chine, particulièrement soucieuse de diversifier son portefeuille et de réduire sa dépendance à l’égard des Etats-Unis) ont joué également un rôle en achetant des titres publics japonais de court terme.

Horioka et ses coauteurs ne pensent donc pas que les taux d’intérêt nippons persisteront à un faible niveau. Un afflux de capitaux étrangers a contribué à stabiliser les taux d’intérêt ces dernières années, alors même que l’épargne domestique déclinait, mais il est de nature temporaire. Au fur et à mesure que les agents étrangers vont détenir une part importante de sa dette publique, l’Etat japonais sera pressé d’ajuster ses finances publiques pour réduire son endettement [1].

[1] Le Japon peut-il pour autant connaître une crise de la dette souveraine à la grecque ? A la différence des Etats-membres de la zone euro, le Japon dispose d'une banque centrale autonome. Or, comme le suggèrent par exemple Paul Krugman (dans le document de travail qu'il a présenté à la récente conférence du FMI) ou Paul DeGrauwe, les autorités monétaires sont alors à même d'éviter l'éclatement d'une panique autoréalisatrice sur le marché obligataire en jouant leur rôle de prêteur en dernier ressort souverain. Les auteurs néochartalistes (regroupés autour de L. Randall Wray) vont encore plus loin, puisqu'ils affirment que les banques centrales contrôlent le taux d'intérêt sur la dette publique...

Référence

HORIOKA, Charles Y., Takaaki NOMOTO & Akiko TERADA-HAGIWARA (2013), « Why has Japan's massive government debt not wreaked havoc (yet)? », NBER working paper, n° 19596, octobre.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)