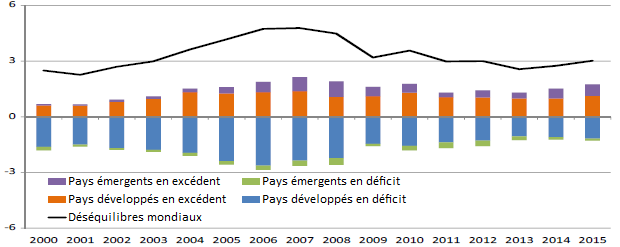

Au milieu des années deux mille, à la veille de la crise financière mondiale, les économistes et les grands dirigeants mondiaux s’inquiétaient du creusement des déséquilibres mondiaux (cf. graphique 1). C’est notamment la persistance d’un large déficit extérieur américain et d’un ample excédent extérieur chinoise qui retenait toutes les attentions. Certes l’économie chinoise n’aurait pas pu tirer sa croissance des exportations si d’autres pays n’avaient pas laissé leur déficit extérieur se creuser ; l’économie américaine n’aurait pas pu continuer de tirer sa croissance de la demande intérieure sans financements de la part du reste du monde. Mais un tel déséquilibre pouvait ainsi signaler une croissance insoutenable : beaucoup s’attendaient à ce que les Etats-Unis, à force de s’endetter vis-à-vis du reste du monde, ne soient plus capables de rembourser leur dette ou perdent la confiance des créanciers, ce qui aurait contraint l’économie américaine à un douloureux ajustement, entraîné un effondrement du dollar, etc. Après coup, s’il apparaît que ces déséquilibres n’ont peut-être pas directement été à l’origine de la crise financière mondiale, ils ont pu toutefois y contribuer en alimentant la liquidité mondiale et en relâchant les conditions financières à travers le monde.

GRAPHIQUE 1 Soldes courants (en % de la production mondiale)

source : BRI (2018)

Les déséquilibres mondiaux sont souvent observés en termes de flux, c’est-à-dire au prisme des soldes des comptes courants. Mais c’est oublier que lorsqu’un pays connaît un excédent ou un déficit courant, ce déséquilibre modifie un stock existant de créances ou de dettes vis-à-vis du reste du monde. Il faut donc observer également (et peut-être en priorité) les déséquilibres en termes de stocks. Les économistes se sont donc de plus en plus penchés sur la position externe nette, c’est-à-dire la différence entre le montant des actifs externes nets et celui des passifs externes nets. Cet indicateur se révèle effectivement crucial. Par exemple, Luis Catao et Gian Maria Milesi-Ferretti (2014) ont noté que le montant des passifs extérieurs nets, rapporté au PIB, est un indicateur avancé assez robuste des crises externes.

Avec la crise financière mondiale s’est amorcée une correction des déséquilibres en termes de flux et celle-ci s’est poursuivie une fois la reprise amorcée, ce qui amène beaucoup à y voir un signe d’une plus grande soutenabilité de la croissance mondiale. Mais si l’on adopte le point de vue des stocks, il est difficile de voir une réelle correction des déséquilibres mondiaux (cf. graphique 2). En effet, les déséquilibres en termes d’actifs extérieurs nets se sont légèrement réduits après la crise, mais cette correction n’a été que temporaire ; les déséquilibres en termes de stocks se sont de nouveau creusés par la suite.

GRAPHIQUE 2 Avoirs extérieurs nets (en % de la production mondiale)

source : BRI (2018)

En analysant un échantillon composé de 39 pays développés et émergents, Enrique Alberola, Ángel Estrada et Francesca Viani (2018) ont cherché à savoir si les déséquilibres en termes de stocks avaient un impact stabilisateur ou déstabilisateur sur l’accumulation de richesses externes du pays. Leur analyse suggère que le stock de dette nette des pays débiteurs s’avère stabilisateur, dans la mesure où il semble contribuer à réduire les déséquilibres des échanges, à limiter les déficits du compte courant et à stopper l’accumulation future de dette. En l’occurrence, les pays débiteurs tendent à verser plus de revenus sur leur stock de dette, mais aussi à consommer et à importer moins en raison d’un effet de richesse négatif. Par contre, en ce qui concerne les pays créanciers, le stock positif d’actifs étrangers nets contribue, toute chose égale par ailleurs, à accroître les excédents futurs du compte courant, dans la mesure où les déséquilibres des échanges ne s’ajustent pas. Cela semble être lié à un faible effet de richesse sur les importations. Ainsi, si les déséquilibres de stocks ont un impact déstabilisateur sur l’accumulation de richesse des pays créanciers, c’est soit en raison de la faible propension marginale de ces pays à consommer de leur richesse externe nette, soit en raison d’autres facteurs qui empêchent leur solde commercial de se détériorer malgré une hausse des dépenses, par exemple une forte propension à consommer les biens produits localement. En outre, même si les pays créanciers tendent à connaître une appréciation de leur devise, celle-ci ne suffit pas pour limiter leur accumulation de richesse.

Les pays créanciers et débiteurs ne s’ajustent donc pas symétriquement face aux déséquilibres courants. A court terme, ce sont les pays débiteurs qui sont exposés aux tensions financières. S’ils se voient par exemple soudainement privés d’accès au financement extérieur, ils subissent alors une puissante contraction de leur demande intérieure qui améliore soudainement leur solde extérieur. Mais les pays créanciers ne répondent pas symétriquement en accroissant leur demande intérieure. L’ajustement des déséquilibres ne passe donc que par la contraction de la demande intérieure dans les pays déficitaires, en faisant notamment basculer ceux-ci dans la récession. Au niveau mondial, un tel ajustement tend à freiner le commerce international et la croissance mondiale. Les choses iraient bien différemment si l’ajustement des déséquilibres courants passait également par la stimulation de la demande dans les pays créanciers : leurs importations augmenteraient, ce qui se traduirait notamment par une hausse des exportations des pays débiteurs et permettrait à ces derniers de s’ajuster sans forcément connaître de récession, ni sans peser sur la croissance mondiale. La réticence des pays créanciers à résorber leurs propres déséquilibres en accroissant leur demande apparaît au final quelque peu absurde. En laissant aux seuls pays débiteurs la tâche de l’ajustement, ils voient par là même leur propre croissance s’en trouver freinée. Surtout, on peut se demander à quoi bon cela sert-il d’accumuler de la richesse si ce n’est pas pour la dépenser…

Références

commenter cet article …

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)