La bataille de Waterloo en 1815 n’a pas eu qu’un impact géopolitique. Elle constitue une date clé en finance internationale en marquant la naissance des marchés modernes de la dette publique et de ses cycles récurrents de hausse et d’effondrement [Reinhart et alii, 2003]. La défaite de Napoléon et la libération de l’Espagne de la domination française a conduit à l’indépendance d’une douzaine de nouvelles républiques en Amérique latine, dont les Etats ont rapidement cherché à se financer à l’étranger, notamment à Londres. Les pays émergents, notamment la Grèce qui émit alors ses premières obligations internationales [Reinhart et Trebesch, 2015], ont alors connu le premier boom de leur dette, un boom qui prit fin brutalement en 1825 en entraînant une panique financière. Depuis, les cycles de prêts et de défauts se sont répétés, touchant très souvent les mêmes pays (cf. graphique 1).

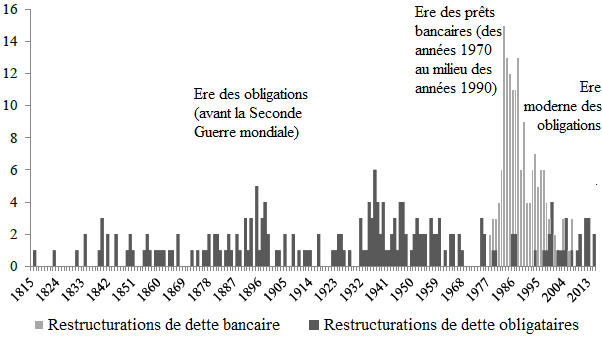

GRAPHIQUE 1 Fréquence annuelle de restructurations de la dette souveraine avec des créanciers privés étrangers

source : Meyer et alii (2019)

Dans la mesure où le marché de la dette souveraine externe connaît fréquemment des défauts, il semble peu rationnel de la part des investisseurs financiers de trouver ces titres attrayants. Pour comprendre pourquoi les investisseurs présentent un certain appétit pour cette classe d’actifs, Josefin Meyer, Carmen Reinhart et Christoph Trebesch (2019) ont cherché à déterminer ses rendements totaux. Pour ce faire, il leur a fallu tout d’abord prendre en compte l’évolution des cours obligataires. Ils ont alors compilé une nouvelle base de données comprenant environ 220.000 cours mensuels de 1.400 obligations publiques émises par 91 pays en devises étrangères et échangées à Londres et à New York entre 1815 et 2016. Ensuite, pour déterminer le rendement total de ces obligations, il leur a fallu déterminer les pertes que les créanciers ont essuyées avec les défauts souverains et les restructurations des dettes publiques. Pour cela, Meyer et ses coauteurs se sont appuyées sur leur base de données relative à 300 épisodes de crises de la dette souveraine qui ont éclaté depuis 1815.

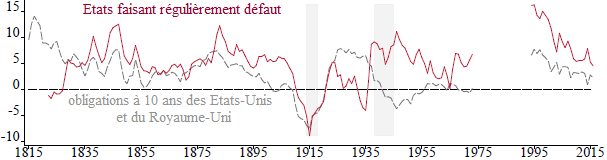

GRAPHIQUE 2 Tendances dans les rendements des obligations souveraines

source : Meyer et alii (2019)

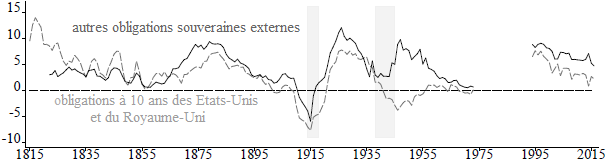

Leur principal constat est que sur ce marché, à l’instar des marchés boursiers, les rendements sur les obligations souveraines externes ont été suffisamment élevés pour compenser le risque que prenaient leurs détenteurs (cf. graphiques 2 et 3). Les rendements réels ex post ont atteint en moyenne chaque année 6,8 % au cours des deux siècles étudiés, notamment lors des épisodes de défauts, des grandes guerres et des crises mondiales. Cela représente un excès de rendement d’environ 4 % par rapport aux obligations publiques étasuniennes ou britanniques considérées comme dénuées de risque, si bien que leurs rendements sont comparables à ceux des actions et sont supérieurs à ceux des obligations d’entreprises. Pour autant, les rendements tendent à être plus faibles dans les décennies davantage marquées par des crises.

GRAPHIQUE 3 Tendances dans les rendements des obligations souveraines

source : Meyer et alii (2019)

Ces résultats contribuent à expliquer une énigme qui travaille les économistes en finance internationale depuis plusieurs décennies, en l'occurrence le fait que les emprunteurs souverains connaissent des cycles récurrents de surendettement et de défauts, suivis par leur retour sur le marché : beaucoup d’Etats émettent à nouveau des titres, malgré le fait qu’ils aient pu régulièrement faire défaut, même quelques temps auparavant. Jonathan Eaton et Mark Gersovitz (1981) estimaient qu’un Etat ne pouvait qu’être indéfiniment exclu des marchés financiers internationaux après avoir fait défaut, or ce n’est définitivement pas ce que montrent les données historiques [Panizza et alii, 2009]. Par exemple, en 2016, l’Etat argentin a de nouveau émis des titres sur les marchés internationaux à peine quelques mois après son septième défaut de paiement.

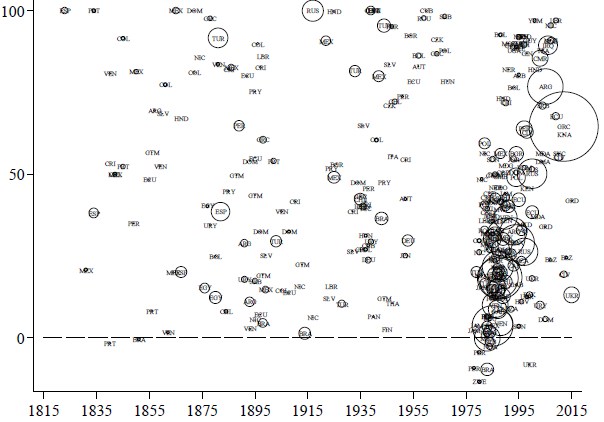

GRAPHIQUE 4 Ampleur des allègements de dette souveraine (en %)

source : Meyer et alii (2019)

Pour autant, les rendements constatés sont difficiles à concilier avec les modèles de base de la littérature théorique et avec le degré du risque de crédit sur le marché, mesuré par les taux de défaut et de reprise au cours de l’histoire. Mais en s’appuyant sur leurs données relatives à 300 restructurations de dette souveraine depuis 1815, Meyer et ses coauteurs constatent que les dettes publiques sont rarement totalement annulées : leur allègement (haircut) médian s’élève à 44 % (cf. graphique 4).

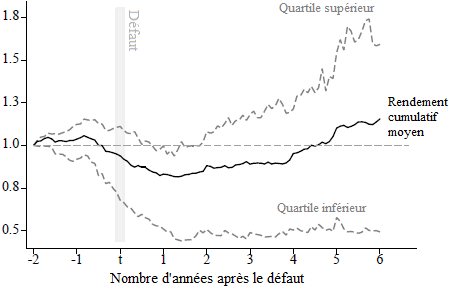

GRAPHIQUE 5 Rendements cumulatifs des obligations publiques autour des défauts souverains (en %)

De plus, les cours obligataires augmentent assez rapidement pendant et après les épisodes de défaut (cf. graphique 5). En conséquence, en moyenne, les créanciers récupèrent leur investissement dans les cinq années qui suivent le défaut souverain ; dans un quart des cas, ils comblent leurs pertes en moins d’un an. Certes, il y a des épisodes exceptionnels, comme des guerres, des révolutions ou des éclatements d’empires où ce n’est absolument pas le cas, mais en général, lors de la plupart des crises de la dette souveraine, les pertes que subissent les créanciers ne sont que partielles.

Références

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)