/http%3A%2F%2Fi.telegraph.co.uk%2Fmultimedia%2Farchive%2F01795%2Fchina-dragon_1795137b.jpg)

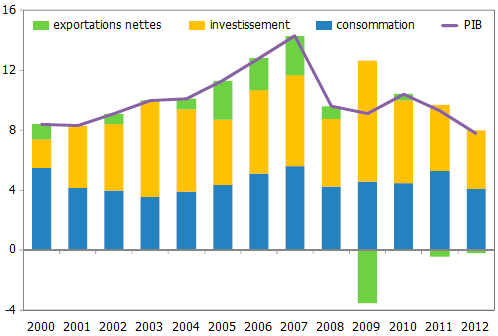

Le modèle de croissance actuel de la Chine lui a permis de connaître une croissante à deux chiffres au cours des deux dernières décennies et de sortir un demi milliard de personnes de la pauvreté. Elle fait à présent partie des pays à revenu intermédiaire et son niveau de vie converge vers celui des pays avancés. Toutefois, ces dernières années ont été marquées par un ralentissement de la croissance chinoise (cf. graphique ci-dessous). Une partie de ces « mauvaises » performances s’explique par la faible activité dans les pays avancés pendant et après la Grande Récession, ces derniers représantant une part importante de la demande extérieure en Chine.

GRAPHIQUE Les contributions à la croissance chinoise (en points de pourcentage)

source : Nabar et N’Diaye (2013)

Le ralentissement de la croissance chinoise dénote également sa trop grande dépendance vis-à-vis de l’investissement et du crédit. L’investissement représentait 41 % du PIB entre 2002 et 2007 (période au cours de laquelle la croissance s’élevait en moyenne à 11,2 %), tandis qu’il représentait 47 % du PIB entre 2008 et 2012 (période au cours de laquelle le taux de croissance moyen était de 9,7 %) ; malgré l’accélération de l’accumulation du capital, le rendement du capital a chuté. Parallèlement, le crédit a aussi connu un fort essor, puisqu’il représentait moins de 130 % du PIB au dernier trimestre de l’année 2008 et quasiment 200 % début 2013. La combinaison d’un ralentissement de la croissance économique avec une hausse de l’investissement et une expansion rapide du crédit suggère que l’économie chinoise souffre des rendements décroissants. Autrement dit, le ralentissement de la croissance chinoise pourrait facilement s’expliquer à travers un modèle à la Solow.

Par conséquent, son modèle de croissance extensive ne peut plus assurer une progression rapide du niveau de vie de ses habitants, ni lui permettre de continuer d’absorber la main-d’œuvre excédentaire des campagnes ; à l’avenir, il ne pourrait qu’accentuer les déséquilibres domestiques. Certains en l’occurrence estiment que le surinvestissement représente dès à présent jusqu’à 10 % du PIB. La Chine a fortement accru ses capacités de production, alors même que la demande tendait à déprimer. Si la demande extérieure ne retourne pas à son niveau d’avant-crise, les prix des biens manufacturés pourraient diminuer et le retour sur investissement se révéler encore plus décevant qu’attendu. Cela pourrait entraîner une chute des profits, une hausse des faillites et une profonde déstabilisation du système financier, ce qui affecterait non seulement l’économie intérieure, mais également le reste du monde. Au final, la Chine risque non seulement de voir son rattrapage sur les pays avancés être retardé, mais elle est notamment susceptible de basculer dans une trappe à revenu intermédiaire. Selon les estimations de Malhar Nabar et Papa N’Diaye (2013), si la Chine poursuit sa stratégie actuelle de croissance basée sur l’accumulation du capital, la croissance ne dépassera pas 4 % et le PIB par tête par habitant ne pourra au mieux atteindre que le quart de celui des Etats-Unis en 2030.

Conscientes des limites de leur modèle de croissance, les autorités chinoises cherchent à réorienter l’emploi et la production vers services, à accroître la part de la consommation dans le PIB et surtout à stimuler la productivité globale des facteurs (PGF) en promouvant la recherche-développement ; de cette manière, l’économie deviendrait moins dépendante de l’accumulation du capital et du reste du monde. Beaucoup estiment qu’un certain nombre de réformes doivent nécessairement être mises en place pour que la Chine puisse garder un rythme de croissance soutenu et continuer de converger vers le niveau de vie des pays à haut revenu. En l’occurrence, si la Chine parvient à mettre en œuvre les réformes adéquates, Nabar et N’Diaye estiment que son niveau de vie pourrait atteindre 40 % de celui des Etats-Unis en 2030.

Référence

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)