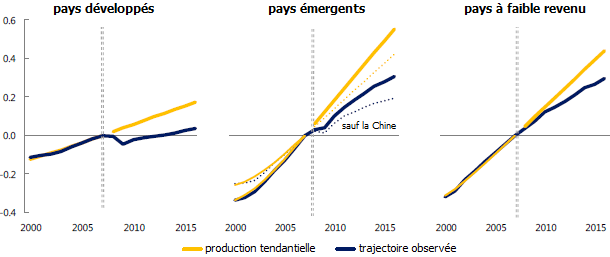

La croissance économique a décéléré à travers le monde depuis la crise financière mondiale (cf. graphique 1). Dans une récente contribution pour le FMI, Gustavo Adler, Romain Duval, Davide Furceri, Sinem Kiliç Çelik, Ksenia Koloskova et Marcos Poplawski-Ribeiro (2017) montrent que cela s’explique non seulement par un ralentissement même de l’accumulation des facteurs de production (c’est-à-dire du travail et du capital), mais également par le ralentissement de la croissance de la productivité des facteurs : la qualité et l’efficacité des facteurs de production augmentent moins vite qu’avant la Grande Récession.

GRAPHIQUE 1 Production par tête : trajectoire effective et tendance d’avant-crise (en indices, base 0 en 2007)

En effet, la croissance de la productivité globale des facteurs (PGF) a fortement ralenti suite à la crise financière mondiale et elle est restée lente depuis (cf. graphique 2). Ce ralentissement a été généralisé et durable aussi bien dans les pays développés que dans les pays émergents et les pays à faible revenu. Il n’est pas impossible que des erreurs de mesure aient amené à surestimer l’ampleur du ralentissement, en raison notamment du développement des technologies d’information et de communication, mais ce ralentissement est indéniable. En effet, en décomposant les moteurs de la production potentielle, Adler et ses coauteurs constatent qu’un ralentissement marqué de la croissance de la productivité totale des facteurs a contribué en moyenne à 40 % des pertes en production dans les pays développés ; la croissance de la productivité totale des facteurs reste inférieure à son niveau d’avant-crise dans les trois quarts des pays développés. Le ralentissement de la croissance de la PGF explique une part encore plus importante des pertes en production que les pays émergents et en développement ont essuyées. Pour les pays développés et à faible revenu, le ralentissement de la croissance de la PGF a commencé avant la crise financière mondiale ; cette dernière n’a fait que l’amplifier. Les pays émergents connaissaient par contre une accélération de la croissance de leur PGF à la veille de la crise financière mondiale, si bien que c’est cette dernière qui constitue une rupture.

GRAPHIQUE 2 Taux de croissance de la productivité totale des facteurs (moyenne sur 5 ans, en %)

Gustavo Adler et ses coauteurs ont cherché à évaluer le rôle respectif qu’ont pu jouer la crise et les forces séculaires dans le ralentissement de la productivité. Comme dans le sillage des précédentes récessions sévères, ils rappellent que des des effets d’hystérèse ont été à l’œuvre suite à la récente crise financière mondiale [Blanchard et alii, 2015]. Ceux-ci ne se sont pas seulement exercés via le travail (les chômeurs ont perdu en compétences et ont fini par quitter la population par découragement) et l’accumulation du capital (face à une demande stagnante, les entreprises ont cessé d’investir) ; ils ont également touché la PGF, et ce via trois grands canaux.

Tout d’abord, suite à l’effondrement de Lehman Brothers, en septembre 2008, les conditions financières se sont fortement resserrées à travers le monde. Malgré le fort assouplissement des politiques monétaires, les entreprises, en particulier celles de petite ou moyenne taille, ont vu leur accès au crédit se restreindre. Cela les a désincité à investir, notamment dans les actifs intangibles comme la recherche-développement, or de tels investissements sont essentiels à la PGF. La crise financière, mais également le boom qui l’a précédée, ont nui à l’allocation des capitaux, en les réorientant vers les entreprises les moins productives au détriment des entreprises les plus productives, en particulier dans certains pays européens [Borio et alii, 2016]. Deuxièmement, les pays développés semblent connaître un cercle vicieux où la faiblesse de la demande globale, la faiblesse de l’investissement et la lenteur de la diffusion des nouvelles technologies tendent à s’entretenir mutuellement : la faiblesse des ventes désincite les entreprises à investir, or les nouvelles technologies se diffusent via les achats de bien d’équipements ; l’anticipation d’un ralentissement du progrès technique déprime en retour la demande et notamment l’investissement [Blanchard et alii, 2017]. Troisièmement, une forte incertitude à propos des perspectives économiques et de la politique économique a pu avoir davantage déprimé la croissance de la PGF, en déprimant les investissements à hauts risques, donc à hauts rendements. Ces divers freins que la crise mondiale a posés sur la croissance de la PGF sont susceptibles de s’effacer à mesure que la crise s’éloigne ; ils sont toutefois toujours à l’œuvre, tout particulièrement en Europe continentale, ce qui plaide pour un maintien des politiques accommodantes.

Gustavo Adler et ses coauteurs soulignent toutefois que les effets de la crise financière mondiale se sont conjugués aux vents contraires structurels qui affectaient la croissance de la PGF avant même que celle-ci éclate. Premièrement, le boom des technologies d’information et de communication que l’on a pu observer à la fin des années 1990 et au début des années 2000 a accéléré la croissance de la productivité globale, mais les gains tirés de cette vague d’innovations se sont ensuite affaiblies et le rythme même de l’innovation dans les pays les plus avancés a ralenti. Deuxièmement, le vieillissement de la population et notamment de la population active a affaibli la croissance de la productivité dans les pays développés à partir des années 1990, puis plus récemment dans le reste du monde. Au cours des années 1990 et des années 2000, le vieillissement démographique a pu amputer la croissance de la PGF de 0,2 à 0,5 points de pourcentage par an dans les pays développés et de 0,1 point de pourcentage par an dans les pays émergents et en développement. Troisièmement, alors qu’il augmentait deux fois plus rapidement que le PIB avant la crise financière mondiale, le commerce international augmente moins rapidement que le PIB depuis 2012. Des facteurs conjoncturels ont joué un rôle déterminant, puisque la faiblesse même de l’activité économique a pesé sur les échanges, mais des facteurs structurels ont également été à l’œuvre, notamment le ralentissement du développement des chaînes de valeur mondiales et de l’intégration de la Chine dans l’économie mondiale. Or, la moindre concurrence étrangère réduit les incitations des entreprises à accroître l’efficacité de leur production et à innover, tandis que le moindre recours aux biens importés réduit la variété et la qualité des biens intermédiaires auxquels les entreprises ont accès. Quatrièmement, l’accumulation du capital humain a ralenti à partir des années 2000. Au cours de cette décennie, ce ralentissement a pu contribuer à amputer 0,3 points de pourcentage par an à la croissance de la productivité du travail dans les pays développés et émergents. Cinquièmement, alors que les réformes structurelles ont pu contribuer à la forte croissance des pays émergents et en développement au cours des années 2000, elles ont ensuite ralenti. Sixièmement, alors que la réallocation des ressources du secteur agricole (faiblement productif) vers l’industrie a pu contribuer à accélérer la croissance de la productivité dans les pays émergents et en développement, la transformation structurelle que ces derniers connaissent s’avère désormais moins propice aux gains de productivité, dans la mesure où leur activité se réoriente désormais en faveur du tertiaire, réputé moins productif que l’industrie.

Références

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)