Deux « énigmes » entourent la Grande Récession. Premièrement, dans la plupart des pays avancés, la production reste inférieure à la tendance d’avant-crise, ce qui suggère la présence d’effets d’hystérèse (hystérésis). Ce constat a notamment été réalisé et confirmé par Jane Haltmaier (2012), par Laurence Ball (2014), par le FMI (2015) et encore plus récemment par Robert Martin, Teyanna Munyan et Beth Anne Wilson (2015). Deuxièmement, l’inflation a certes ralenti, mais elle a moins ralenti qu’attendu, ce qui amène à penser qu’il y a eu une rupture dans la relation entre inflation et activité. En effet, une courbe de Phillips suggère par exemple qu’une forte hausse du chômage devrait entraîner une déflation. Or l’étude du FMI (2013) estime, comme d’autres, que la courbe de Phillips s’est assouplie ces dernières décennies.

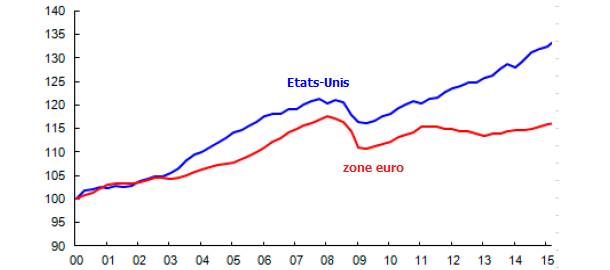

GRAPHIQUE Le PIB réel dans les pays avancés (en indices, base 100 en janvier 2000)

source : Blanchard et alii (2015)

Pour apporter davantage d’éclairage sur la première question, Olivier Blanchard, Eugenio Cerutti et Lawrence Summers (2015) ont observé 122 récessions qui se sont déroulées dans 23 pays au cours des 50 dernières années. Ils constatent qu’une forte proportion d’entre elles, en l’occurrence entre 66 % et 73 %, ont été suivies par une plus faible production et que la moitié d’entre elles sont suivies par une moindre croissance, par rapport à la tendance d’avant-crise (la proportion varie en fonction de la méthode par laquelle les auteurs estiment la production tendancielle). Autrement dit, à mesure que le temps passe après une récession, non seulement la production suit une trajectoire tendancielle inférieure à celle qu’elle suivait avant la crise, mais elle s’éloigne aussi de plus en plus de la trajectoire tendancielle qu’elle suivait avant la crise. Si la causalité va de la récession à la moindre production, cela suggère la présence d’effets d’hystérèse, voire même d’effets de « super-hystérèse » (super-hysteresis) ; en employant ce terme, Laurence Ball (2014) évoque les répercussions durables que les récessions sont susceptibles d’avoir, non seulement sur le niveau de la production, mais également sur la croissance de cette dernière. Blanchard et ses coauteurs notent toutefois que la corrélation peut aussi refléter la présence d’une troisième variable : un choc d’offre (par exemple une hausse des prix du pétrole) ou une crise financière peuvent provoquer la récession et freiner la reprise. La corrélation peut également refléter une causalité inverse : si les agents anticipent une moindre production ou une moindre croissance de la production dans une période future, ils peuvent réduire leurs dépenses de consommation et d’investissement et provoquer par là même une récession dans la période courante.

Blanchard et ses coauteurs cherchent alors à expliquer cette corrélation. Ils constatent que les récessions associées aux hausses des prix du pétrole ou aux crises financières sont davantage susceptibles d’être suivies par une plus faible production. Toutefois, les récessions qui semblent provoquées par un choc de demande sont elles-mêmes souvent suivies par une moindre production et même par une moindre croissance de la production. En l’occurrence, les récessions associées aux désinflations délibérées, qui constituent peut-être des chocs de demande dans leur forme la plus pure, sont elles-mêmes souvent suivies par une moindre production et beaucoup d’entre elles sont suivies par une moindre croissance de la production. Parmi les 122 récessions observées, 28 sont associées à des désinflations délibérées. Entre 57 % et 71 % de ces récessions provoquèrent des pertes de production persistantes et celles-ci s’élèvent en moyenne entre 3 % et 4 % ; seulement 18 % de ces récessions entraînent des pertes de production croissantes au cours du temps. Au final, il est probable que la corrélation entre récessions et mauvaises performances subséquentes reflète dans plusieurs cas une causalité inverse, mais le fait que les récessions provoquées par les désinflations délibérées soient souvent suivies par un moindre niveau et une moindre croissance de la production suggère que des effets d’hystérèse et de super-hystérèse sont également à l’œuvre.

Pour examiner la seconde énigme, Blanchard et ses coauteurs estiment une courbe de Phillips dans 20 pays au cours des 50 dernières années. En l’occurrence, ils déterminent, pour chaque pays, une relation entre l’inflation anticipée, l’inflation décalée et l’écart de chômage, c’est-à-dire l’écart entre le chômage et le chômage naturel. Ils constatent tout d’abord que le coefficient sur l’inflation anticipée à long terme a régulièrement augmenté au cours du temps, ce qui contribue à expliquer pourquoi les économies avancées n’ont pas connu de spirale déflationniste malgré de larges écarts de chômage lors de la Grande Récession. Ils notent également que les répercussions du chômage sur l’inflation, pour une inflation anticipée donnée, ont diminué jusqu’au début des années quatre-vingt-dix, mais qu’elles sont restées assez stables depuis lors.

Ces divers constats ont d’importantes implications pour la conduite de la politique monétaire, voire tout simplement pour celle de la politique conjoncturelle. Si les récessions sont provoquées par l’anticipation d’une moindre croissance future, la stabilisation de l’inflation n’apparaît pas être la politique optimale. Dans la mesure où le chômage entraîne une dégradation du chômage naturel, l’écart entre le chômage et son niveau naturel (et par conséquent l’inflation), constitue un signal trompeur quant à la sous-utilisation des ressources dans l’économie. Il y a alors un risque de surestimer la production potentiel, donc de sous-estimer l’écart de production, durant et après une récession, ce qui risquerait d’amener les autorités à réagir trop agressivement aux variations de la production.

Par contre, s’il y a des effets d’hystérèse, ces derniers rendent les déviations de la production de sa trajectoire tendancielle plus longues et plus coûteuses que ce qui est habituellement supposé. Par conséquent, les banques centrales doivent alors réagir plus agressivement aux surchauffes de l’économie et aux récessions. Pour Ball (2015), la présence d’effets d’hystérèse implique que les autorités monétaires ne doivent pas avoir pour unique mandat d’assurer la stabilité des prix ; elles pourraient se contenter d’assurer cette dernière si la politique monétaire n’affectait que les seules variables nominales à long terme. L’hystérésis implique que la politique économique a des effets de long terme sur l’emploi et la production réelle, si bien qu’une banque centrale risque d’enfermer l’économie dans la stagnation en cherchant à maintenir la stabilité des prix. Les autorités monétaires doivent donc embrasser un double mandat, en particulier la BCE.

Blanchard et ses coauteurs tirent également les implications de ces derniers constats pour la conduite la politique monétaire. A leurs yeux, l’effritement de la relation entre inflation et chômage (qui s’est traduite par la moindre sensibilité de l’inflation à l’écart de chômage) ne remet pas en cause le ciblage d’inflation, mais il a de profondes implications pour la règle de politique monétaire optimale. Cette dernière doit donner un plus grand poids à l’écart de chômage. La stabilisation de l’inflation requiert d’amples variations de l’écart de chômage, donc de larges pertes de bien-être pour la collectivité. Comme pour l’éventuelle présence d’hystérèse, un tel constat implique que les banques centrales devraient adopter un double mandat : elles devraient viser à ramener l’inflation au plus proche de sa cible tout en cherchant à réduire au maximum l’écart de production. Ball (2015) note également que l’aplatissement de la courbe de Phillips pose un problème particulièrement aigu pour la zone euro. Il complique en effet les efforts des pays périphériques qui cherchent à regagner en compétitivité en ajustant les niveaux de prix domestiques. Le coefficient trouvé par Blanchard et alii suggère par exemple que la Grèce doit sacrifier la production d’une année entière pour obtenir la diminution temporaire de l’inflation qu’elle nécessite ; une telle estimation pourrait être sous-estimée si des effets d’hystérèse sont présents. Puisque le réajustement au sein de la zone euro peut s’opérer par une désinflation de la périphérie ou par une accélération de l’inflation dans le cœur, les coûts associés à la désinflation amène Ball (2015) à considérer la seconde comme préférable à la seconde.

Références

BALL, Laurence M. (2015), commentaire sur l’article « Inflation and activity – Two explorations and their monetary policy implications » de Blanchard et alii (2015).

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)