/http%3A%2F%2Fimg.qz.com%2F2013%2F12%2Fcardamage.jpg%3Fw%3D700 "crédit : Reuters/Jim Young")

Les théories dominantes en économie suggèrent qu’il existe un niveau de production utilisant au-maximum les ressources de l’économie tout en garantissant la stabilité des prix : le niveau de production potentielle. Rien n’assure toutefois que la production viendra naturellement à son niveau potentiel : il peut y avoir des déséquilibres et ceux-ci peuvent être cumulatifs, éloignant toujours davantage l’économie de son potentiel. Dans ce contexte, le rôle de l’Etat et de la banque centrale est d’utiliser les politiques conjoncturelles pour faire varier la demande globale et maintenir la production au plus proche de son potentiel. Si la production est au-dessus de son potentiel, l’économie subit des tensions inflationnistes, auquel cas les autorités publiques devront adopter des politiques restrictives pour réduire la demande globale. Ou alors, elles adoptent des politiques structurelles pour accroître le potentiel de croissance. Inversement, si la production est en-dessous de son potentielle, l’économie s’éloigne de son plein emploi et subit des pressions déflationnistes. Les autorités publiques doivent alors adopter des politiques expansionnistes pour stimuler la demande globale. C’est précisément ce qui s’est passé lors de la crise du crédit subprime et de la Grande Récession qui en a résulté : l’économie mondiale a connu une forte remontée des taux d’épargne, comme les agents privés ont cherché à se désendetter. Les Etats ont alors adopté des plans de relance budgétaire, tandis que les banques centrales ont ramené leurs taux directeurs au plus proche de zéro avant d’opter pour des mesures « non conventionnelles » comme l’assouplissement quantitatif et le forward guidance.

Toutefois, non seulement il est à craindre que les plans de relance budgétaire n’aient pas été suffisamment amples pour ramener les économies au plein emploi (comme le suggèrent les taux de chômage persistant à des niveaux élevés), mais de nombreux Etats, en particulier ceux de la « périphérie » de la zone euro, ont adopté des plans d’austérité budgétaire, réduisant encore davantage la demande globale. D’autre, la production potentielle n’est pas sans être influencée par la conjoncture proprement dite ; loin d’être purement déterminée du côté de l’offre, elle est affectée par l’évolution de la demande : plus l’économie demeure en-deçà de son potentiel, plus le potentiel se contracte via des mécanismes qualifiés d’« hystérèse ». Lorsque la demande est faible, les entreprises réduisent leurs investissements, que ce soit dans l’accumulation de capital proprement dite, dans l’innovation ou encore dans la formation de leur personnel. En outre, si le chômage généré par la Grande Récession était initialement un chômage conjoncturel, qui aurait pu refluer grâce aux relances budgétaire et monétaire, il tend peu à peu à devenir structurel : par exemple, plus les chômeurs passent de temps au chômage, moins ils deviennent productifs et plus leurs chances d’être réembauchés se réduisent [Blanchard et Summers, 1987]. Or, un chômage structurel est bien plus difficile à réduire qu’un chômage conjoncturel. Autrement, les récessions ont un impact durable sur la trajectoire de l’économie, donc les autorités publiques doivent agir massivement et rapidement lors des retournements de l’activité.

GRAPHIQUE 1 Productions courante, potentielle et tendancielle (normalisées pour l’année 2000)

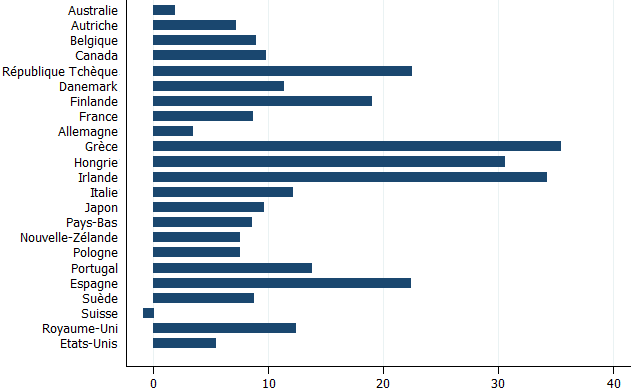

Jane Haltmaier (2012) avait observé si la croissance potentielle était affectée par les récessions, que ces dernières soient ou non associées à une crise financière. Plus récemment, Robert Hall (2014) a observé les répercussions à long terme de la Grande Récession sur l’économie américaine. Laurence Ball (2014) a quant à lui estimé les répercussions à long terme de la récente crise financière mondiale sur la production de 23 pays avancés. Il compare les estimations courantes de la production potentielle réalisées par l’OCDE et le FMI avec la trajectoire du potentiel d’après 2007. Les pertes en production potentielle sont quasiment nulles en Allemagne, en Australie et en Suissen tandis qu’elles s’élèvent à plus de 30 % en Grèce, Hongrie et Irlande. La perte en potentiel de la France s’élevait à 7,5 % en 2013 et devrait atteindre 8,6 % en 2015. D’après les données de l’OCDE, la perte moyenne, pondérée selon la taille des économies, était de 7,2 % en 2013 et devrait s’élever à 8,4 % en 2015, soit 4.300 milliards de dollars. Les données du FMI suggèrent des pertes encore plus élevées. En moyenne, la production actuelle est inférieure de 9,74 % à la production potentielle en 2013. En 2015, l’écart de la production par rapport à sa trajectoire d’avant-crise est de 9,87 %, ce qui correspond à une perte de potentielle de 8,38 % et à un écart de 1,49 % entre la production potentielle et la production courante. En France, l’écart de production s’élevait à 2,7 % en 2013 et devrait s’élever à 3,1 % en 2015. Les chutes dans la production courante par rapport à ses tendances d’avant-crise ont réduit la production potentielle dans les mêmes proportions, ce qui suggère que les effets d’hystérèse ont été particulièrement puissants lors de la Grande Récession.

GRAPHIQUE 2 Pertes en production potentielle en 2015 (en %)

Pour rattraper la trajectoire d’avant-crise et combler les pertes en production potentielle consécutives à la Grande Récession, il faudrait que le taux de croissance de la production potentielle soit supérieur à sa valeur d’avant-crise. Dans plusieurs pays, la production potentielle a chuté significativement sous sa trajectoire d’avant-crise, mais le taux de croissance de la production potentielle n’est pas loin de sa valeur d’avant-crise. Dans certains pays, le taux de croissance de la production potentielle est bien plus faible qu’auparavant, ce qui signifie que les pertes en production potentielle ne cessent de s’accroître au cours du temps : la production s’éloigne de plus en plus de sa trajectoire d’avant-crise. C’est en particulier le cas de l’Espagne, de la Finlande, de la Hongrie, de l’Irlande, de l’Italie, de la Pologne, du Portugal. En moyenne, pour l’ensemble des pays de l’OCDE, le taux de croissance de la production potentielle s’élevait à 2,39 % avant la Grande Récession, puis à 1,68 %. Pour la France, il s’élevait à 2,08 % avant la crise et devrait s’élever à 1,48 % en 2015.

Références

BALL, Laurence M. (2014), « Long-term damage from the Great Recession in OECD countries », National Bureau of Economic Research, working paper, n° 20185, mai.

BLANCHARD, Olivier, & Lawrence SUMMERS (1986), « Hysteresis in unemployment », in European Economic Review, vol. 31.

HALL, Robert E. (2014), « Quantifying the lasting harm to the U.S. economy from the financial crisis », National Bureau of Economic Research, working paper, n° 20183, mai.

HALTMAIER, Jane (2012), « Do recessions affect potential output? », Federal Reserve, international finance discussion paper, n° 1066.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)