De nombreuses études ont cherché à identifier quels facteurs favorisaient la mise en œuvre de réformes « structurelles », en particulier celles menées sur le marché du travail et sur les marchés des biens et services. La plupart d’entre elles montrent que les gouvernements sont les plus susceptibles de mettre en œuvre des réformes structurelles lorsque l’économie connaît une récession ou lorsque le taux de chômage est élevé. Ce résultat peut s’expliquer de deux façons : soit les gouvernements profitent des récessions et des épisodes de chômage élevé pour adopter des réformes, dans la mesure où un tel contexte réduit le risque que l’adoption de telles mesures suscite une opposition, aussi bien dans la sphère politique que dans la rue ; soit les gouvernements prennent conscience de la nécessité d’adopter des mesures en faveur de la croissance précisément lorsque cette dernière est décevante. Or, non seulement les effets positifs des réformes structurelles n’apparaissent pas immédiatement, mais celles-ci ont pour effet immédiat de dégrader la demande globale et d’aggraver le chômage. Bref, elles risquent d’entraîner ou d’aggraver une récession si elles ne s’accompagnent pas d’un assouplissement suffisant des politiques conjoncturelles.

En s’appuyant sur un échantillon de 21 pays de l’OCDE sur la période allant de 1980 à 2003, Thai Tanh Dang, Vincenzo Galasso, Jens Hoj et Giuseppe Nicoletti (2006) ont noté que les réformes sont plus fréquentes lorsque les finances publiques sont saines, ce qui pourrait s’expliquer par le fait que les gouvernements peuvent alors plus facilement offrir des compensations au groupes affectés par les réformes ou bien assouplir leur politique budgétaire pour compenser l’effet négatif des réformes sur la demande globale ; par contre, les consolidations budgétaires tendent à ralentir le rythme des réformes. En utilisant un échantillon de 26 pays développés, Romain Duval, Davide Furceri et Jakob Miethe (2017) estiment plutôt que l’adoption des réformes est peu corrélée à la situation budgétaire. De leur côté, en analysant une quarantaine de pays appartenant à l’OCDE et/ou à l’UE entre 1975 et 2013, Antonio Dias Da Silva, Audrey Givone et David Sondermann (2017) estiment que le sens de la corrélation (lorsqu’elle existe) dépend en fait du type de réforme. En l’occurrence, les marchés des produits seraient surtout réformés lors des consolidations budgétaires, tandis que les marchés du travail seraient surtout réformés lors des expansions budgétaires. Leur analyse suggère en outre que les périodes de faibles taux d’intérêt favorisent (et non freinent, comme certains tendent fréquemment à l’affirmer) les réformes structurelles ; l’assouplissement monétaire contribue directement à atténuer l’impact que peuvent avoir les réformes sur la demande globale et il offre en outre davantage de marge de manœuvre aux gouvernements pour assouplir leur politique budgétaire.

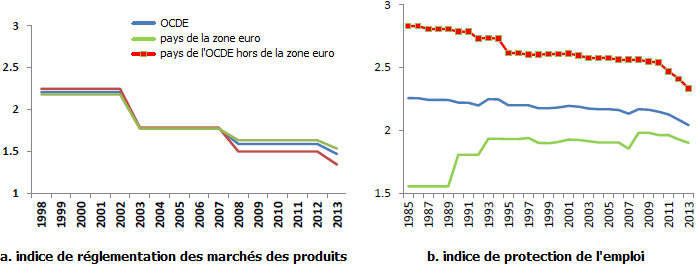

Duval et ses coauteurs montrent aussi que la pression en faveur de la mise en œuvre de réformes est plus forte si peu d’actions ont été entreprises dans ce sens par le passé. Par exemple, la probabilité que soit adoptée une réforme des marchés des produits est d’autant plus forte que ceux-ci sont fortement réglementés au cours de la précédente période. De leur côté, Dias Da Silva et ses coauteurs ont constaté que l'adoption de réformes sur le marché des produits tend à accroître la probabilité que soient mises en œuvre des réformes structurelles sur le marché du travail. Ce séquençage des réformes est cohérent avec ce que prescrivent leurs partisans parmi les économistes [Blanchard et Giavazzi, 2003]. En effet, une libéralisation des marchés des biens et services se traduit par la réduction des barrières à leur entrée, si bien que de nouvelles firmes entrent sur le marché et, par ce biais-là notamment, les prix baissent avec l’intensification de la concurrence. Cela permet de contrebalancer les effets pervers d’une réforme du marché du travail. En effet, cette dernière peut se traduire à court terme par une baisse des salaires, voire une hausse du chômage. Mais, si les marchés des produits ont précédemment été réformés, la baisse des prix qui en résulte va compenser les pertes de pouvoir d’achat des salariés et stimuler les ventes, donc inciter les entreprises à ne pas licencier, voire à embaucher. Autrement dit, les salariés seront moins enclins à se mobiliser contre une réforme du marché du travail si d’autres réformes leur permettent de gagner initialement en pouvoir d’achat.

Le rôle des « variables » politiques est plus ambigu. Dang et ses coauteurs estiment que les gouvernements tendent à d’autant plus réformer qu’ils sont longtemps en place. Leur analyse suggère en outre que les gouvernements de droite réforment davantage que ceux du centre et de gauche. De leur côté, Dias Da Silva et ses coauteurs estiment que l’orientation politique du gouvernement a peu d’influence sur la mise en œuvre des réformes, que les réformes structurelles ont plus de chances d’être abouties lorsque c’est un même parti qui contrôle l’exécutif et le législatif, mais aussi que l’approche d’élections nationales ne semble pas influencer la mise en œuvre de réformes structurelles. Duval et ses coauteurs estiment que le calendrier des élections joue un rôle déterminant, en particulier en ce qui concerne la législation de la protection de l’emploi : les réformes touchant cette dernière tendent à être adoptées à une date très éloignée des élections, très certainement en raison de leur impopularité. En outre, ils constatent que les régimes parlementaires sont davantage susceptibles d’adopter des réformes, sauf dans le cas des réformes majeures touchant aux politiques d’activation.

Duval est ses coauteurs mettent aussi en évidence une pression exercée par le voisinage : un pays est d’autant plus susceptible d’entreprendre une réforme structurelle dans un domaine donné que ses voisins et ses principaux partenaires commerciaux l’ont menée. En outre, plusieurs réformes menées sur les marchés des produits dans les pays de l’Union européenne lors de leur phase d’accession à celle-ci, ce qui reflète la pression qu’ils ont pu subir au cours de cette période.

Enfin, Duval est ses coauteurs constatent aussi que ce sont les pays vieillissants qui sont les plus susceptibles de connaître des réformes des marchés des produits et de la législation entourant la protection de l’emploi, très certainement parce que de telles mesures tendent à davantage bénéficier aux personnes âgées qui ne sont plus actifs qu’aux personnes en âge de travailler. On peut alors penser que plus une société vieillit, moins la résistance aux réformes sera importante avec le déclin de la population active, plus une partie importante de l’électorat (les retraités) approuvera ces réformes.

Références

DUVAL, Romain, Davide FURCERI & Jakob MIETHE (2017), « Breaking the deadlock: Identifying the political economy drivers of structural reforms », document de travail.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)