/image%2F1455320%2F20211026%2Fob_d64d54_m5txepshenjmdfa7qyrj3trejy.jpg)

Depuis au moins les écrits de David Ricardo (1815), les économistes ont noté que l’ouverture commerciale était susceptible de créer des gagnants et des perdants, aussi bien parmi les pays qu’en leur sein. Et si cette littérature a pu suggérer que les gains étaient supérieurs aux pertes et qu’une redistribution compensant les perdants était possible et désirable, elle n’en concluait pas pour autant que celle-ci ait nécessairement lieu.

Pour autant, jusqu’à une période assez récente, certains ont pu considérer que les pertes générées par l’ouverture commerciale étaient diffuses. Si l’intensification de la concurrence à l’importation touche des secteurs intensifs en travail et géographiquement concentrés et si le travail est mobile, que ce soit économiquement, d’un secteur à l’autre, ou géographiquement, d’une région à l’autre, alors le choc commercial devrait être absorbé en se diluant à l’ensemble de l’économie : ceux dont il détruit l'emploi peuvent en retrouver un autre, potentiellement plus efficace, ailleurs, selon un mécanisme qui s'apparente à celui de la destruction créatrice. Or, au cours de la dernière décennie, certains travaux ont montré, en se penchant sur l’ajustement des économies développées au « choc chinois » (China shock), que les choses ne s’enchaînaient guère ainsi. En fait, les pertes provoquées par une telle intensification de la concurrence à l’importation s’avèrent spatialement concentrées.

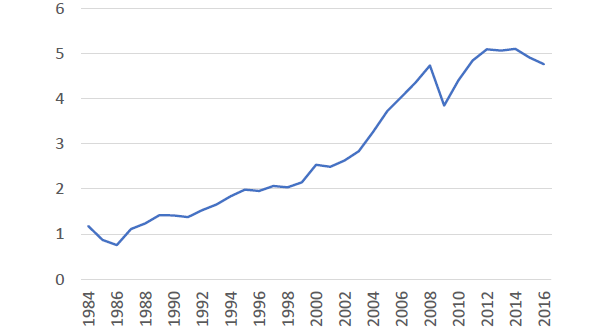

GRAPHIQUE 1 Part de la Chine dans les exportations mondiales (en %)

/image%2F1455320%2F20211026%2Fob_3e0470_autor-dorn-hanson-part-chine-dans-les.png)

source : Dorn et alii (2021)

Les exportations de la Chine ont commencé à exploser à partir du début des années quatre-vingt-dix, lorsque son économie a accéléré son ouverture au reste du monde. Ce boom s’est concentré dans l’industrie manufacturière : la part des exportations chinoises dans l’ensemble des exportations manufacturières mondiales est passée de 3,1 % à 17,6 % entre 1991 et 2015, pour ensuite diminuer et atteindre 14,2 % en 2018 ; la part des exportations chinoises dans les exportations mondiales de biens non manufacturés est quant à elle restée relativement stable entre 1991 et 2018, en se maintenant autour de 2,3 % (cf. graphique 1). La Chine s'est ouverte en exploitant l'avantage comparatif qu'elle détenait dans les activités industrielles intensives en travail du fait de son offre de travail abondante. Ce faisant, elle a directement concurrencé ces mêmes activités dans le reste du monde, en particulier dans les pays développés.

Analysant les effets de l’intensification de la concurrence à l’importation par les produits chinois aux Etats-Unis sur la période allant de 1990 à 2007, David Autor, David Dorn et Gordon Hanson (2013) ont constaté que celle-ci a entraîné dans les zones exposées une hausse du chômage, une baisse du taux d’activité et une baisse des salaires. Elle expliquerait en l’occurrence un quart des destructions d’emplois industriels observées au cours de la période. En fait, les effets négatifs du choc commercial se sont exercés au-delà du seul secteur manufacturier : les destructions d’emplois qu’il a directement provoquées a conduit à la destruction d’autres emplois, notamment non manufacturiers, en déprimant par exemple la demande locale. Ainsi, Daron Acemoglu et alii (2016) estiment que l’intensification de la concurrence en provenance de la Chine a significativement contribué non seulement à réduire l’emploi industriel, mais aussi à freiner la croissance de l’emploi agrégé aux Etats-Unis ces dernières décennies. D’après leurs estimations, elle a conduit à la destruction de 2 à 2,4 millions d’emplois entre 1999 et 2011. Clément Malgouyres (2016) a abouti à des conclusions assez similaires dans le cas français.

GRAPHIQUE 2 Part des produits en provenance de Chine et d’autres pays d’Asie du sud-est dans les importations américaines (en %)

/image%2F1455320%2F20211026%2Fob_3f1fe3_autor-dorn-hanson-part-chine-dans-les.png)

source : Dorn et alii (2021)

Le choc chinois s'est étendu sur pratiquement deux décennies. La part des importations chinoises dans le commerce américaine a atteint un pic autour de 2010 et se maintient depuis à un plateau (cf. graphique 2). Bien sûr, la croissance des importations a pu se poursuivre en provenance, non plus de la Chine, mais d’autres pays d’Asie du sud-est où une partie des activités chinoises a commencé à se délocaliser. Toutefois, la part combinée des importations chinoises et des importations en provenance des autres pays d’Asie du sud-est est elle-même restée relativement stable depuis 2010.

Le fait que la part des importations chinoises n’ait pas varié pendant quasiment une décennie offre à David Autor, David Dorn et Gordon Hanson (2021) la possibilité de voir comment le choc chinois a affecté à long terme les économies locales aux Etats-Unis. Leur analyse montre que son impact persiste bien après que celui-ci ait atteint son pic : les effets négatifs sur l’emploi manufacturier, le taux d’emploi et le revenu par tête dans les zones d’emplois les plus exposées au commerce sont toujours décelables en 2019. Dans ces localités, le choc commercial a provoqué une légère émigration nette, mais celle-ci n’a concerné que les adultes âgés de 25 à 29 ans. L’ajustement est donc essentiellement passé par les sorties de l’emploi. Les régions les plus affectées ont connu une hausse des transferts publics, principalement sous la forme d’allocations versées par la sécurité sociale et Medicare, mais ceux-ci ne compensent pas les pertes de revenus provoquées par le choc commercial.

Autor et ses coauteurs se sont alors demandé pourquoi les zones d’emploi exposées au commerce extérieur ont souffert de séquelles durables. Ils ont considéré deux hypothèses : la première est que les régions traditionnellement industrielles rebondissent mal suite aux destructions d’emplois en raison d’une pénurie de travailleurs qualifiés, ceux-là même qui se concentrent dans les secteurs connaissant la plus forte expansion au niveau national ; la seconde est que la spécialisation des régions dans une gamme étroite d’activités industrielles laisse ces régions exposées à des chocs spécifiques à ces secteurs qui, une fois la désindustrialisation amorcée, alimentent un processus auto-renforçant de désagglomération. Notant notamment que les effets négatifs du choc chinois ont été plus aigus dans les régions qui avaient initialement moins de travailleurs diplômés du lycée et qui présentaient une forte spécialisation industrielle, Autor et ses coauteurs estiment que les éléments empiriques vont dans le sens de ces deux hypothèses, mais ils n’excluent pas d’autres explications.

Beaucoup d’études empiriques ont cherché à quantifier l’impact des chocs commerciaux en comparant la situation des régions qui y sont exposées à ceux qui ne le sont pas. De tels travaux décèlent l’impact relatif des chocs commerciaux, c’est-à-dire leurs répercussions distributives, mais non leur impact agrégé. Plusieurs analyses cherchant à quantifier l’impact du commerce international en termes de bien-être ont récemment suggéré que les gains agrégés que l’économie américaine a tirés du commerce avec les Chine étaient positifs, mais faibles, et que certaines régions ont pu souffrir de baisse absolue de leur bien-être [Caliendo et alii, 2019; Galle et alii, 2020 ; Kim et Vogel, 2020 ; Rodríguez-Clare et alii, 2020]. Même s’ils ne considèrent que les estimations les plus optimistes quant à l’impact du commerce avec la Chine sur les coûts aux Etats-Unis [Jaravel et Sager, 2019; Borusyak et Jaravel, 2021], Dorn et ses coauteurs concluent au terme de leur analyse que de nombreuses régions des Etats-Unis ont subi une baisse absolue des revenus réels.

Références

/image%2F1455320%2F20210328%2Fob_59d540_smoot-hawley-wide-26a87a5913dbe31932ed.jpg%3Fs%3D1400)

/image%2F1455320%2F20210328%2Fob_35a66e_mitchener-exportations-etats-unis-loi.png)

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)