Lors de la récente crise mondiale, la demande globale s’est effondrée et, avec elle, les échanges internationaux. Ce « grand effondrement » a été suivi par un fort rebond du commerce international avec la reprise mondiale (cf. graphique 1). Pourtant la croissance des échanges n'a pas réussi à retrouver son rythme d'avant-crise. En effet, elle atteignait en moyenne 7,1 % par an entre 1987 et 2007, mais seulement 3 % par an entre 2012 et 2013. Alors qu’au cours des quatre précédentes décennies, décrites par certains comme une période d'« hypermondialisation », le volume du commerce s’accroissait deux fois plus rapidement que la production mondiale, la première semble désormais croître plus lentement que la seconde (cf. graphique 2). La question qui se pose est si ce ralentissement du commerce international est un phénomène conjoncturel, susceptible de se corriger avec l’accélération de la croissance mondiale, ou bien s’il s’explique par des déterminants structurels qui le rendraient alors permanent, auquel cas une accélération substantielle de la croissance mondiale ne s’accompagnerait plus d’une aussi forte croissance des échanges.

GRAPHIQUE 1 Croissance des échanges internationaux

source : Constantinescu et alii (2014a)

Certains suggèrent que ce ralentissement serait avant tout conjoncturel et qu’il s’expliquerait en l’occurrence par la crise de la zone euro. L’Union européenne représente en effet un tiers de l’ensemble des échanges. La chute puis la stagnation de la demande globale dans la zone euro a fortement déprimé ses importations, c’est-à-dire finalement les exportations du reste du monde. L’apparition d’un large excédent courant pour l’ensemble de la zone euro suggère que celle-ci déprime effectivement la demande mondiale et par là les échanges. Si cette interprétation est correcte, les échanges internationaux seront fortement stimulés par le retour de la croissance en zone euro.

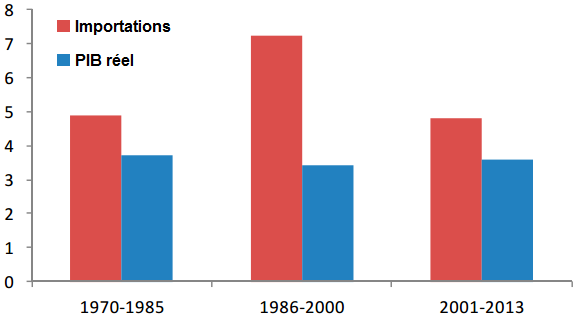

GRAPHIQUE 2 Taux de croissance annuels moyens (en %)

source : Constantinescu et alii (2014a)

Pour Cristina Constantinescu, Aaditya Mattoo et Michele Ruta (2014a ; b), économistes au FMI et à la Banque mondiale, le récent ralentissement du commerce ne semble toutefois pas s’expliquer par les seuls facteurs conjoncturels. L’évolution du ratio des importations sur le PIB au cours des 10 dernières années suggère que des facteurs de long terme ont joué un rôle déterminant dans le récent ralentissement du commerce. La plupart des économies enregistrent un ratio stable depuis la crise mondiale. Mais dans le cas de la Chine et des Etats-Unis, ce ratio a cessé d’augmenter avant la crise ; en l’occurrence, il est stable depuis 2005, ce qui suggère que des facteurs de long terme jouent effectivement un rôle dans le récent ralentissement du commerce. Les trois auteurs constatent que la relation entre le commerce et le revenu semble avoir connu un changement structurel dans les années deux mille. L’élasticité du commerce à long terme (mesurant la sensibilité du commerce au revenu) s’est élevée dans les années quatre-vingt-dix, puis elle a fortement diminué dans les années deux mille pour finalement retrouver les valeurs qu’elle atteignait dans les années soixante-dix. Une hausse de 1 % du revenu mondial était associée à une hausse de 2,2 % des échanges internationaux au cours des années quatre-vingt ; elle était associée à une hausse de seulement 1,3 % durant les années deux mille. En d’autres termes, si la croissance des échanges internationaux a ralenti, ce n’est pas seulement parce que la croissance du revenu mondial est plus lente, mais aussi parce que la première est moins sensible à la seconde. Surtout, il s'agirait d'une sorte de retour « à la normale ».

L’accroissement de l’élasticité du commerce au revenu au cours des années quatre-vingt peut s’expliquer par la fragmentation internationale de la production. Notamment avec le développement des technologies d’information et de communication, il est devenu plus facile pour les entreprises de fragmenter leur processus de production et de répartir les différentes tâches de production entre plusieurs pays. Or une telle fragmentation de la production accroît mécaniquement le volume des échanges internationaux pour un volume donné de production. En l’occurrence, de plus en plus de composants ont été importés en Chine pour y être assemblés et réexportés dans le reste du monde (cf. graphique 3). Dans les années quatre-vingt-dix, les entreprises américaines ont de plus en plus délocalisé leur production, si bien que le commerce est devenu plus sensible au revenu aux Etats-Unis. La part des importations de biens manufacturés dans le PIB américain a plus que doublé au cours des années quatre-vingt-dix (cf. graphique 4). Au cours de cette décennie, les biens intermédiaires importés par les pays émergents provenaient avant tout des Etats-Unis ; l’économie américaine était en outre la principale destination de leurs produits finis.

GRAPHIQUE 3 Part des importations de biens intermédiaires dans les exportations chinoises de marchandises (en %)

source : Constantinescu et alii (2014a)

Pour Constantinescu et ses coauteurs, la moindre sensibilité du commerce au revenu que l’on a pu observer au cours des dernières années peut éventuellement s’expliquer par les changements dans la structure du commerce associés à l’essor ou à la contraction des chaînes de valeur mondiales, par les changements dans la composition du commerce mondial (par exemple, l’importance relative des biens vis-à-vis des services), par des changements dans la composition du revenu mondial (notamment l’importance relative de l’investissement et de la consommation) et des changements dans le régime commercial (avec par exemple la montée du protectionnisme). Les auteurs passent alors en revue chacune de ces potentielles explications. Tout d’abord, la répartition entre biens et services dans les échanges mondiaux est restée remarquablement stable au cours des dernières années, si bien que la moindre élasticité peut difficilement s’expliquer par un changement dans la composition du commerce international. Ensuite, le commerce est aussi sensible à l’investissement qu’à la consommation, si bien que la moindre élasticité ne peut s’expliquer par un changement dans la composition de la demande. En outre, le protectionnisme n’a connu qu’un faible essor suit à la crise financière.

GRAPHIQUE 4 Importations américaines de biens manufacturés (en %)

source : Constantinescu et alii (2014a)

En fait, le changement dans la relation entre le commerce et le revenu au niveau mondial semble avant tout s’expliquer par les changements dans le commerce intrafirme aux Etats-Unis et en Chine. Alors que l’élasticité du commerce au revenu est restée la même en Europe, elle est passée de 3,7 à 1 aux Etats-Unis et de 1,5 à 1,1 en Chine. Elle a certes fortement augmenté dans certaines régions à travers le monde, mais celles-ci ne représentent qu’une faible part du commerce mondial. Si le commerce est resté fortement sensible au PIB dans la zone euro, c’est peut-être parce que ses pays-membres (en particulier l’Allemagne) ont continué d’étendre leurs chaînes de valeur en Europe de l’est. Par contre, le récent déclin de l’élasticité du commerce au revenu en Chine pourrait dénoter un changement dans le rôle qu’elle joue dans la production mondiale. La part des biens intermédiaires importés dans les exportations chinoises a atteint un pic de 60 % au milieu des années quatre-vingt-dix, puis a diminué pour atteindre aujourd’hui 35 % (cf. graphique 3). Cela pourrait traduire une substitution des intrants importés par les intrants domestiques. En l’occurrence, les régions côtières de la Chine sous-traitent de plus en plus avec les régions intérieures, notamment grâce au déclin plus rapide des coûts de transport et de communication vis-à-vis de ces dernières que vis-à-vis du reste du monde. De leur côté, les entreprises américaines semblent ne plus chercher à davantage fragmenter leur production. En effet, les importations manufacturières aux Etats-Unis ont représenté une part assez stable du PIB depuis le début des années deux mille, en l’occurrence 8 % (cf. graphique 4).

Références

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)