Ce que nous avons observé ces dernières décennies, ce n’est pas seulement une mondialisation des échanges, mais aussi une internationalisation de la production. Aujourd’hui, un bien n’est pas entièrement produit dans un pays ; un bien est réalisé dans une multitude de pays. La baisse des coûts des échanges et le développement des technologies d’information et de communication ont permis aux entreprises de fragmenter plus finement le processus de production en de multiples tâches qui ne seront pas réalisées dans le même pays. En segmentant ainsi la production et en faisant réaliser chaque tâche dans le pays disposant d’un avantage comparatif dans sa réalisation, les entreprises espèrent diminuer leurs coûts de production. Ainsi, la production de biens est de plus en plus organisée autour des « chaînes de production » ou « chaînes de valeur » (value chains) mondiales au sein desquelles les tâches nécessaires pour produire les biens et services sont réalisées en divers lieux tout autour du monde. A chaque étape d’une chaîne de valeur, chaque producteur achète des intrants et y ajoute de la valeur ; ses consommations intermédiaires et sa valeur ajoutée (c’est-à-dire la rémunération de ses facteurs de production) constituent un coût pour la prochaine étape de production.

Les exemples les plus connus sont ceux du Boeing 787 Dreamliner et de l’iPod. Boeing assemble ses Dreamliners dans l’Etat de Washington aux Etats-Unis, mais de nombreuses pièces et équipements proviennent du reste du monde : Alenia réalise une partie du fuselage en Italie, Ipeco produit les sièges du poste de pilotage au Royaume-Uni, Bridgestone fabrique les pneus au Japon, Messier-Bugatti-Dowty réalise le train d’atterrissage en France, Saab produit les portes de soute en Suède, etc. ; ensuite, 80 % des Dreamliners assemblés aux Etats-Unis sont vendus dans le reste du monde [Ruta et Saito, 2014]. En l’occurrence, un pays peut même importer des biens incorporant des composants qu’il aura lui-même produit. Par exemple, en 2005, l’iPod de cinquième génération était assemblé en Asie, mais sa puce de contrôle, son processus multimédia et sa mémoire flash étaient réalisés sur le sol américain : les Etats-Unis les ont donc tout d’abord exportés pour finalement les importer, mais cette fois-ci intégrés aux iPod [Dedrick, 2010].

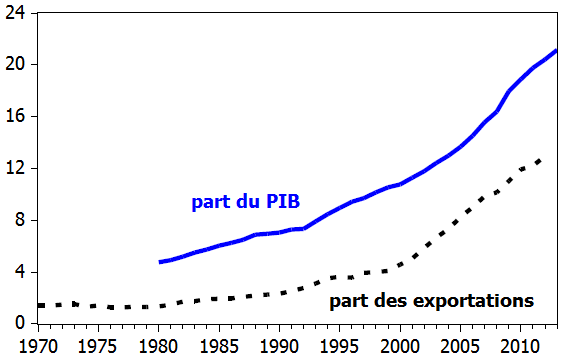

Le développement des chaînes d'approvisionnement a profondément refaçonné le commerce international. Depuis 1950, les échanges mondiaux de biens et services ont été multipliés par 27 [Hoekman, 2013] ; en l’occurrence, les échanges internationaux de biens et service se sont accrus plus rapidement que la production mondiale. Une part significative de ces échanges s’explique par le transfert de biens et services intermédiaires d’un pays à l’autre. Un pays en développement peut s’industrialiser, s’intégrer aux marchés internationaux et se développer en participant aux chaînes de valeur mondiales ; il ne lui est plus nécessaire de réaliser un bien dans sa totalité, mais de participer à certaines tâches dans sa réalisation. Lorsque les entreprises des pays avancés délocalisent et externalisent tout ou partie de leurs activités productives dans les pays en développement, ce transfert d’activités stimule la création d’emplois et les hausses salariales dans ces derniers.

Si l’importance de ce commerce et des interdépendances qu’il génère explique pourquoi les pays sont aujourd’hui moins tentés par le protectionnisme que par le passé, elle explique aussi pourquoi les échanges internationaux de biens et services se sont tout de même massivement effondrés lors la Grande Récession (avant de très rapidement rebondir avec la reprise mondiale). Lors de la crise financière mondiale, la réduction de la demande et de la production dans les pays avancés a entraîné une baisse de la production dans tous les pays impliqués en amont dans leurs chaînes de valeur. Les chocs touchant les entreprises dans une économie donnée sont susceptibles de se répercuter aussi bien sur les pays en amont que les pays en aval. Les inondations en Thaïlande en 2011 ont eu ainsi des répercussions sur une large gamme de biens finaux, notamment les produits électroniques, les automobiles et les chaussures. Les chaînes d'approvisionnement apparaissent ainsi désormais comme un véritable vecteur de transmission de crise d'un pays à l'autre.

Les statistiques traditionnelles du commerce international (qui utilisent les valeurs des échanges brutes) ne sont pas adaptées pour analyser les chaînes de valeur mondiales. D’une part, il est plus difficile d’associer la production avec la consommation finale, puisque les biens intermédiaires utilisés dans un pays donné peuvent en fait avoir été réalisés dans un deuxième pays et être exportés et consommés dans un troisième pays et ces chaînes de valeur peuvent facilement inclure plus de trois pays.

D’autre part, il y un problème de double comptage. En effet, les statistiques concernant les échanges commerciaux mesurent ceux-ci en termes bruts, si bien qu’ils incluent à la fois les biens intermédiaires et les biens finaux. La valeur des biens intermédiaires qui sont échangés d’un pays à l’autre est comptabilisée au moins deux fois dans les statistiques d’échanges lorsque les intrants d’un pays sont utilisés pour produire les exportations finales d’un autre pays. Selon leur étude de la production de l’iPod, Dedrick, Kraemer et Linden (2010) indiquent que le prix de sortie d’usine d’un iPod assemblé en Chine est de 144 dollars, mais la valeur ajoutée chinoise n’est que de 4 dollars. Robert Koopman, Zhi Wang et Shang-Jin Wei (2008) montrent que les pays étrangers contribuent en moyenne à plus de 80 % de la valeur ajoutée des ordinateurs, équipements de bureau et équipement de télécommunication exportés par la Chine. Plus globalement, en moyenne, 20 à 30 % des exportations domestiques ont un contenu étranger. Les (dés)équilibres commerciaux apparaissent différemment selon que l’on observe les échanges internationaux en termes de valeur ajoutée ou en termes bruts. Par exemple, en termes de valeur ajoutée, le déficit commercial des Etats-Unis avec la Chine serait 30 % plus faible qu’en termes bruts. Le processus d’externalisation et de délocalisation contribue en effet à détériorer les soldes commerciaux des pays avancés : chaque iPod ou iPad vendu aux Etats-Unis ajoutait 229 à 275 dollars au déficit commercial des Etats-Unis avec la Chine. Pourtant, la production de ce même iPod ou iPad ne génère que peu de revenus en Chine : moins de 10 dollars selon les estimations de Dedrick et alii (2011).

Pour avoir une image plus fine des chaînes de valeur, Arjan Lejour, Hugo Rojas-Romagosa et Paul Veenendaal (2014) ont développé de nouveaux indicateurs. Pour cela, ils qualifient de « moyeux » d’approvisionnement (supply hubs) mondiaux les couples secteur-pays qui utilisent une part relativement importante de la valeur ajoutée importée pour produire des biens faisant l’objet d’une consommation finale à l’étranger. Les « rayons » d'approvisionnement (supply spokes) mondiaux, c’est-à-dire les régions constituant les principaux fournisseurs des intrants intermédiaires pour les moyeux (les rayons entrants) ou les destinations finales qui constituent les principaux récepteurs de la valeur ajoutée qui est transférée par les moyeux (les rayons sortants).

Leur analyse confirme que les principaux réseaux de production mondiaux sont principalement localisés dans l’Union Européenne, la région de l’ALENA (Etats-Unis, Canada et Mexique) et la région d’Asie-Pacifique (Chine, Asie de l’Est et Asie du Sud-Est). Dans ces régions, quelques sous-régions constituent des moyeux dans un réseau régional. Par exemple, la région des derniers pays-membres de l’Union européenne (l’UE à 12) est un moyeu pour les premiers pays-membres (l’UE à 15). Alors que l’Union européenne et l’ALENA sont principalement des moyeux régionaux qui prennent leurs sources dans leur bloc commercial, la région Asie-Pacifique (et en particulier la Chine) possède des moyeux de dimension mondiale qui prennent leurs racines dans plusieurs régions et fournissent les marchés mondiaux avec les biens finaux.

Lejour et ses coauteurs observent également comment s’organisent les chaînes d’approvisionnement mondiales selon les secteurs d’activité. L’équipement électronique constitue selon eux le meilleur exemple d’une chaîne de valeur mondialement intégrée qui possède son cœur de production dans la région Asie-Pacifique, tandis que les Etats-Unis et l’Union européenne sont d’importants rayons sortants pour les moyeux en Asie. Dans le secteur des machines et biens d’équipement, l’Union européenne à 15 et la région Asie-Pacifique (sauf la Chine) sont des moyeux mondiaux, tandis que l’Union européenne à 12 est un moyeu pour l’UE à 15. Les auteurs remarquent que, même si l’importance de la Chine comme moyeu mondial se soit accrue pour l’électronique et la chimie, celle-ci ne constitue pas un nœud pour les autres secteurs manufacturés, par exemple les autres machines et équipements, les véhicules motorisés et les autres équipements de transport. Pour les secteurs des services, de l’agriculture et de l’énergie, ils ne trouvent pas de véritables chaînes de valeur mondiales.

Références

BALDWIN, Richard, & Javier LOPEZ-GONZALEZ (2013), « Supply-chain trade: A portrait of global patterns and several testable hypotheses », National Bureau of Economic Research, working paper, n° 18957, avril.

DEDRICK, Jason, Kenneth L. KRAEMER & Greg LINDEN (2010), « Who profits from innovation in global value chains? A study of the iPod and notebook PCs », in Industrial and Corporate Change, vol. 19, n° 1.

HOEKMAN, Bernard (2013), « Adding Value », in Finance & Development, vol. 50, n° 4. Traduction française, « Ajouter de la valeur », in Finances & Développement, vol. 50, n° 4, décembre.

KOOPMAN, Robert, Zhi WANG & Shang-Jin WEI (2008), « How much chinese exports is really made in China—Assessing foreign and domestic value-added in gross exports », National Bureau of Economic Research, working paper, n° 14109.

KOOPMAN, Robert, William POWERS, Zhi WANG & Shang-Jin WEI (2011), « Give credit where credit is due: Tracing value added in global production chains », National Bureau of Economic Research, working paper, n° 16426, septembre.

RUTA, Michele, & Mika SAITO (2014), « Chained Value » in Finance & Development, vol. 51, n° 1, mars. Traduction française, "Les chaînes de valeur », in Finances & Développement, vol. 51, n° 1, mars.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)