/http%3A%2F%2Fs2.reutersmedia.net%2Fresources%2Fr%2F%3Fm%3D02%26d%3D20141021%26t%3D2%26i%3D985091464%26w%3D976%26fh%3D%26fw%3D%26ll%3D%26pl%3D%26r%3DLYNXNPEA9K09C)

Les niveaux de production, tant dans les pays avancés que dans les pays émergents, restent bien en-deçà de ce que les institutions comme le FMI anticipaient en 2008, à la veille de la crise financière mondiale. Leurs taux de croissance restent également inférieurs à leur niveau d’avant-crise. Dans leur contribution aux Perspectives de l’économie mondiale du FMI, Davide Furceri et ses coauteurs (2015) estiment que ce ralentissement durable s’explique notamment par la dégradation de la croissance potentielle.

GRAPHIQUE 1 Estimations et prévisions du niveau de production dans les pays avancés et dans les pays émergents en trois dates différentes (en indices base 100 année 2007)

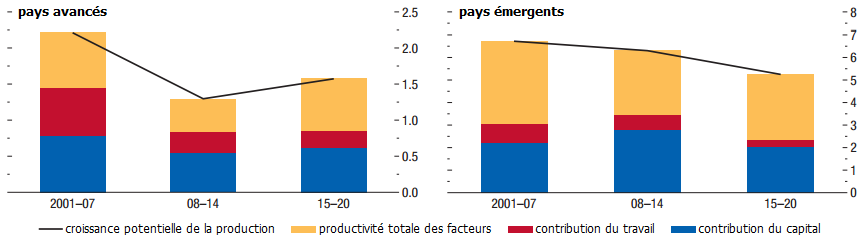

La croissance potentielle désigne la croissance de la production qui est compatible avec la stabilité des prix ; elle dépend de la quantité de facteurs de production (en l’occurrence du capital productif et de la main-d’œuvre), ainsi que de leur efficacité, c’est-à-dire du progrès technique. Malgré les difficultés à l’estimer, il semble que la croissance potentielle de la production ait décliné au cours des dernières années, aussi bien dans les pays avancés que dans les pays émergents. Autrement dit, les économies sont de moins en moins capables d’accroître rapidement leur production de biens et services sans générer des tensions inflationnistes. Le ralentissement a débuté dans les pays avancés au début des années deux mille, bien avant la crise financière mondiale, mais celle-ci l’a aggravé. Ce ralentissement s’explique notamment par le ralentissement de la croissance de la productivité totale des facteurs suite à une période de croissance exceptionnellement forte liée aux innovations dans les technologies d’information et de communication. En outre, l’accumulation du capital et la croissance de la main-d’œuvre ralentissent, notamment à cause du vieillissement démographique. Par contre, dans les pays émergents, la croissance potentielle a accéléré jusqu’à la crise financière mondiale, en particulier grâce à la l’accélération de la croissance de la productivité totale des facteurs résultant des transformations structurelles et des améliorations dans le niveau d’éducation ; par contre, elle a décliné après la crise financière mondiale.

Avec la crise, la production a fortement chuté et elle est durablement restée sous son niveau potentiel, ce qui n'est pas sans affecter ce dernier. En l'occurrence, non seulement la production potentielle a diminué avec la Grande Récession, mais également son taux de croissance. Une récession, surtout lorsqu'elle est couplée à une crise financière, est susceptible de réduire de façon permanente le niveau de production potentielle via plusieurs canaux, notamment via les effets d’hystérèse. Premièrement, elle freine l’accumulation du capital. Certaines entreprises peuvent ne pas investir car la faiblesse de la demande ne les incite pas à accroître leurs capacités de productions ; même si des entreprises désirent malgré tout investir, elles peuvent ne pas être capables de le faire, car les banques sont plus réticentes à accorder des prêts. En l’occurrence, l’effondrement de l’activité durant la Grande Récession peut expliquer la quasi-totalité de l’effondrement de l’investissement. Or, tant que la demande reste faible et que le système bancaire est peu enclin à offrir du crédit, l’investissement est susceptible de rester atone, ce qui contribue non seulement à la faiblesse de la croissance, mais détériore également les capacités de production à long terme. Deuxièmement, une récession consécutive à une crise financière conduit à une dégradation du chômage de long terme. Or, plus les travailleurs sont au chômage, moins ils deviennent productifs, plus ils deviennent inemployables. En outre, le chômage élevé peut inciter les travailleurs à quitter le marché du travail ou désinciter les travailleurs potentiels (notamment les jeunes) à y entrer, ce qui réduit le taux d’activité, donc la contribution du travail à la croissance. De plus, la réallocation des travailleurs d’un secteur à l’autre impulsée par la crise financière peut accroître le niveau de chômage structurel s’il y a des coûts de réallocation substantiels. Enfin, la crise financière freine la croissance de la productivité totale des facteurs en réduisant l’investissement des entreprises dans la recherche-développement. Par contre, elle la stimule si elle incite les entreprises à devenir plus efficaces. Au final, le risque est précisément que la faiblesse de la croissance s’auto-entretienne : tant que la croissance reste inférieure à la croissance potentielle, cette dernière ralentit.

GRAPHIQUE 2 Evolution de la croissance potentielle (en %) et de ses composantes (en points de poucentage)

Furceri et ses coauteurs estiment que la croissance potentielle devrait légèrement s’accélérer au fur et à mesure que les répercussions de la crise se dissiperont, mais elle restera à moyen terme inférieure à sa tendance d’avant-crise. Elle s’établissait en moyenne à 2 % entre 2001 et 2007 et à 1,3 % entre 2008 et 2014 ; elle devrait atteindre 1,6 % entre 2015 et 2020. D’un côté, avec la reprise, l’accumulation du capital devrait s’accélérer ; de l’autre, avec le vieillissement de la population, la croissance de la population active va rester morose. A l’inverse, dans les pays émergents, la croissance de la production potentielle devrait davantage ralentir. Elle s’établissait en moyenne à 6,5 % entre 2008 et 2014 ; elle devrait atteindre 5,2 % entre 2015 et 2020. Ce ralentissement s’explique par le vieillissement de la population, par le ralentissement de l’investissement et par le ralentissement de la croissance de la productivité totale des facteurs : dans la mesure où les pays émergents se rapprochent de la frontière technologique, les rendements de l’éducation et de l’innovation ne seront pas aussi élevés que par le passé.

Le ralentissement de la croissance potentielle a d’importantes implications pour l’orientation des politiques macroéconomiques. Dans les pays avancés, elle complique le désendettement tant des agents privés que du secteur public. D’autre part, elle entraîne une baisse des taux d’intérêt d’équilibre. Autrement dit, les économies avancées risquent de connaître plus fréquemment des épisodes de trappe à liquidité, dans la mesure où les taux d’intérêt nominaux des banques centrales buteront plus souvent sur leur borne inférieure zéro (zero lower bound). Furceri et ses coauteurs préconisent certes la mise en œuvre de réformes structurelles qui accroîtraient la croissance potentielle en stimulant l’innovation et en contrant les effets du vieillissement démographique, mais ils appellent également à ce que les économies avancées mettent en œuvre des politiques de soutien à la demande pour éviter que la faiblesse de la croissance continue de détériorer le potentiel de croissance, notamment en désincitant les entreprises à investir. Or, le fort endettement public désincite les Etats à recourir à la relance budgétaire et les incite au contraire à embrasser des plans d’austérité, tandis que la borne zéro réduit la marge de manœuvre des banques centrales pour davantage assouplir leur politique monétaire. Dans les pays avancés, il n'est pas improbable que la faiblesse de la croissance et la faiblesse de la croissance potentielle s'entretiennent mutuellement.

Références

BLAGRAVE, Patrick, & Davide FURCERI (2015), « Lower potential growth: A new reality », in IMFSurvey Magazine, 7 avril. Traduction française, « Ralentissement de la croissance potentielle : une nouvelle réalité ».

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)