Avant qu’il n’amorce sa transition démographique, un pays connaît des taux de natalité et de mortalité élevés, si bien que sa population ne croît que lentement. La transition démographique débute lorsque les taux de mortalité déclinent, si bien que la croissance démographique s’accélère et la part des jeunes dans la population augmente ; ce n’est que dans un deuxième temps que les taux de natalité déclinent. Au cours de ce processus, la part de la population en âge de travailler va tout d’abord s’accroître, avant de diminuer avec le ralentissement de la natalité et l’allongement de l’espérance de vie : le pays amorce alors un vieillissement démographique [Lee, 2014].

Avant 1900, la croissance de la population mondiale était faible, puis elle s’accéléra dans la première moitié du vingtième siècle, pour ensuite commencer à ralentir dans sa seconde moitié avec l’allongement de l’espérance de vie, entraînant un vieillissement de la population mondiale [Batini et alii, 2006]. A chaque instant, les pays ne se situent toutefois pas au même stade de la dynamique démographique. En l’occurrence, les pays avancés ont commencé leur transition démographique avant les pays en développement ; parmi ces derniers, certains l’ont à peine amorcé, tandis que d’autres arrivent à son terme. Ces dernières décennies, les taux de fertilité ont chuté partout dans le monde, mais ils restent toujours plus élevés dans les pays en développement que dans les pays avancés. Dans plusieurs pays européens et au Japon, ils ont tendance à être inférieurs au taux de remplacement, si bien que ces pays sont susceptibles de connaître une contraction et un vieillissement rapide de leur population en l’absence d’immigration.

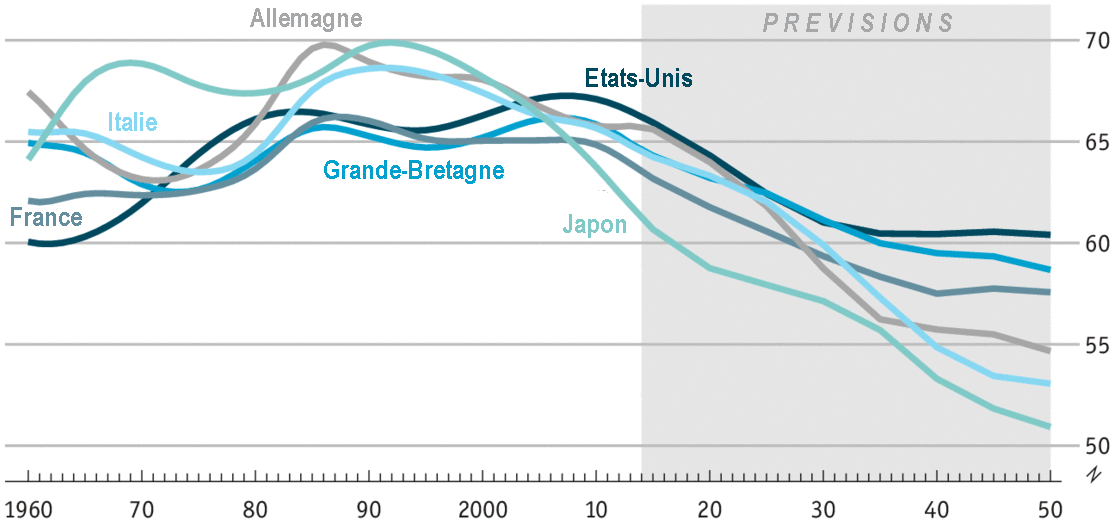

GRAPHIQUE Part de la population en âge de travailler (en % de la population totale)

Jusqu’à la fin des années quatre-vingt-dix, les différentes analyses qui ont cherché à estimer l’impact de la dynamique démographique sur la production se sont focalisées sur le « dividende démographique » : avec la chute des taux de natalité, la taille de la population en âge de travailler s’accroit plus rapidement que la population totale, ce qui stimule certes temporairement les taux de croissance par tête, mais génère des gains permanents en termes de PIB par tête [Gomez et Hernandez de Cos, 2008]. En fait, c’est comme si l’on ajoutait davantage de facteur travail dans une fonction de production agrégée. Puisqu’ils ont connu leur transition démographique bien après les pays avancés, de nombreux pays en développement devraient continuer à profiter du dividende démographique au cours des prochaines décennies.

Le vieillissement démographique affecterait directement la croissance économique en freinant l’« accumulation » du facteur travail, voire même en réduisant la quantité de facteur travail, mais aussi indirectement, notamment via ses effets sur la productivité du travail, sur l’épargne et sur l’accumulation du capital. Or, ces divers effets sont loin d’être clairs.

Le vieillissement démographique est considéré comme problématique, car les personnes âgées continuent de consommer, mais leur consommation doit nécessairement être financée autrement que par le salaire car elles ne travaillent plus [Lee, 2012]. Lors de la transition démographique, le déclin de la mortalité, puis de la fertilité accroît pendant plusieurs décennies les ratios de soutien démographique (rapportant le nombre de personnes en âge de travailler sur le nombre de personnes de plus de 65 ans), ce qui accroît la consommation par tête toutes choses égales par ailleurs. Une forte fertilité et une croissance démographique rapide réduisent la proportion de personnes âgées dans la population, ce qui allège le fardeau financier de la population active. Avec le vieillissement démographique, les ratios de soutien se détériorent, ce qui signifie que la consommation par tête devrait diminuer toutes choses égales par ailleurs, tandis que les systèmes de retraite et de santé connaissent des difficultés croissantes de financement.

L'impact net du vieillissement démographique sur l'épargne agrégée reste imprécis. Théoriquement, dans un modèle de cycle de vie standard, les agents lissent leur consommation au cours de leur existence, mais ils ne reçoivent pas de salaire initialement. Par conséquent, ils empruntent lorsqu’ils sont jeunes, puis se désendettent pour ensuite commencer à se constituer un patrimoine. Les retraités puisent dans leur patrimoine pour financer leurs dépenses : ils désépargnent. La transition démographique devrait donc se traduire par une hausse de l’épargne agrégée, puisque la part croissante de la population est d'âge intermédiaire. En réduisant la part des travailleurs d'âge intermédiaire dans la population active, le vieillissement démographique tendrait au contraire à réduire l’épargne agrégée si les agents ne changent pas de comportement. Or, l’allongement de l’espérance de vie pourrait justement inciter les agents à changer de comportement, notamment à rester plus longtemps sur le marché du travail et donc finalement à davantage épargner durant leur vie active. Si ce n’est pas le cas, les autorités publiques sont susceptibles d’imposer de tels changements de comportements. En outre, la plus grande incertitude entourant le système de retraite devrait d'autant plus inciter les agents à épargner durant la vie active. Ainsi, il n'y a pas consensus sur le sens dans lequel variera au final l'épargne agrégée, mais les économistes ne s'accordent pas non plus sur le rôle exact que joue l'épargne dans la croissance économique.

Dans un cadre néoclassique, l'épargne est un préalable à l'investissement. Donc, si le vieillissement démographique conduit effectivement à une baisse de l'épargne agrégée, celle-ci nuira à la croissance économique. En réduisant le nombre de travailleurs et leur productivité, il réduit la contribution du facteur travail à la production potentielle. Il risque notamment de pénaliser la croissance à long terme en freinant l’entrepreneuriat et l'innovation. Selon David Bloom, David Canning et Günther Fink (2011), le vieillissement de la population dans les pays avancés devrait contribuer à réduire l’épargne et l’offre de travail par tête, mais leur analyse des pays de l’OCDE suggère que, loin d’être catastrophique, le ralentissement de leur croissance économique devrait être modeste.

Dans une perspective keynésienne, si le vieillissement de la population entraîne une hausse de l'épargne agrégée, celle-ci nuit à la croissance économique en déprimant la demande globale. Certains auteurs, notamment Larry Summers et Paul Krugman, identifient le vieillissement démographique comme l’une des causes de la stagnation séculaire à laquelle les pays avancés semblent aujourd'hui confrontés. Avec le ralentissement de la croissance de la population en âge de travailler, le taux d’investissement devrait diminuer, car il devient moins pressant d’équiper les travailleurs en capital physique ; or, avec la baisse de l’investissement, le taux d’intérêt naturel (celui qui maintient l'économie au plein emploi) est poussé à la baisse et la demande globale connaît une insuffisance chronique. Lorsqu'Alvin Hansen forgea le terme de « stagnation séculaire » dans les années trente, lors de la Grande Dépression, il faisait déjà référence aux dynamiques démographiques. En outre, si le vieillissement démographique conduit effectivement à une baisse de l'investissement et/ou un accroissement de l'épargne, il est susceptible de générer des pressions déflationnistes, déprimant par là davantage l'activité. La récente histoire du Japon donne crédit à une lecture pessimiste du vieillissement démographique : l'économie insulaire est tombée dans la stagnation économique précisément à l'instant même où sa population active commença à décliner, puis elle s'est enfoncée depuis dans la déflation.

Les diverses analyses étudiant le lien entre dynamique démographique et croissance oublient toutefois généralement le fait que les marchés du travail se composeront de travailleurs de plus en plus qualifiés au fur et à mesure que la population vieillit, car les travailleurs d’âge intermédiaire ont acquis davantage de capital humain que les jeunes grâce à l’apprentissage par la pratique ; leur productivité atteint un pic lorsqu’ils ont entre 35 et 54 ans. Ce processus est susceptible, en soi, d’améliorer la performance économique. Prenant en compte cet effet, Rafael Gómez et Pablo Hernández de Cos (2008) observent quatre décennies de données et ils mettent en évidence une relation positive entre, d’une part, le ratio population en âge de travailler sur population totale et, d’autre part, les niveaux de PIB par tête. Ils constatent qu’une hausse de 5 % du ratio de la population active peut expliquer pratiquement un quart des différences en termes de PIB par tête que l’on constate d’un pays à l’autre au cours d’une décennie. Il existerait en outre un ratio de population active optimal. Les auteurs constatent en effet que le ratio rapportant la population d'âge intermédiaire (35-54 ans) sur la population des jeunes travailleurs (15-34 ans) doit présenter des rendements positifs, mais décroissants au regard du PIB par tête. La croissance de la production par tête semble maximale lorsqu’il y a environ 0,95 travailleur âgé de 35 à 54 ans pour chacun travailleur âgé de 15 à 34 ans (c’est-à-dire pratiquement un mentor pour chaque travailleur encadré). En-deçà ou au-delà de ce ratio optimal, la croissance de la production tête est moindre.

Pour Ronald Lee et Andrew Mason (2010), le vieillissement démographique conduit en fait à une hausse de la productivité et du revenu par tête en accroissant l’investissement dans le capital physique et dans le capital humain. En effet, la baisse de la fertilité et de la mortalité est associée à un plus grand investissement dans le capital humain de chaque enfant. D’autre part, un allongement de l’espérance de vie, la baisse de la fertilité et le vieillissement démographique accroissent la demande de richesse nécessaire pour soutenir la consommation durant la vieillesse. Selon eux, cela conduit à un accroissement du capital par travailleur, et ce même si les taux d’épargne chutent. Cependant, cet accroissement sera limité si la plus grande demande de richesse est satisfaite par un accroissement des transferts de revenus à destination des plus âgés. Selon Lee et Mason, l’impact positif de cette plus grande accumulation de capital humain et physique sur la productivité devrait compenser les effets négatifs associés au déclin des ratios de soutien démographique.

Références

LEE, Ronald, & Andrew MASON (2010), « Some macroeconomic aspects of global population aging », in Demography, vol. 47, n° 1.

commenter cet article …

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)