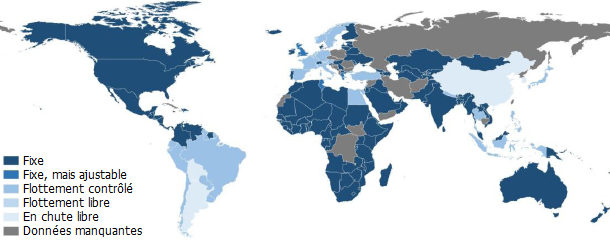

Certains estiment qu’une plus ample dépréciation de l’euro stimulerait l’activité économique dans les pays-membres, mais les effets d’une dépréciation ne sont pas univoques. La dépréciation d’une devise conduit certes à une baisse des prix des biens exportés, mais aussi à une hausse des prix des biens importés : elle s’accompagne d’une « inflation importée ». Les prix des biens domestiques peuvent également augmenter, dans la mesure où les entreprises locales utilisent des biens étrangers comme biens intermédiaires, si bien qu’elles sont susceptibles de répercuter une partie de leur hausse des coûts de production sur leurs prix de vente. C’est notamment pour cette raison que la croissance économique tend à freiner au Royaume-Uni : avec la dépréciation du taux de change de la livre sterling qui a suivi le référendum du Brexit, l’inflation tend à s’accélérer et à peser de plus en plus sur le pouvoir d’achat des ménages.

Javier Cravino et Andrei Levchenko (2017) se sont penchés sur la dévaluation du taux de change du peso mexicain le 20 décembre 1994, dans le sillage de la « crise tequila », pour montrer qu’une ample dévaluation entraîne une forte variation des prix relatifs. Entre décembre 1994 et novembre 1995, le taux de change du peso mexicain est passé d’environ 5,3 à 10 pesos par dollar américain. Le prix des biens échangeables « sur le quai » a varié dans la même proportion que le taux de change, le prix des biens échangeables au détail a augmenté, mais moins que le taux de change, tandis que les prix des biens non échangeables sont restés relativement stables (cf. graphique).

GRAPHIQUE Variations des prix suite à la dévaluation du peso mexicain en 1994 (en indices, base 100 en novembre 1994)

source : Cravino et Levchenko (2017)

Or, selon leur niveau de revenu, les ménages ne consomment pas les mêmes paniers de biens. En effet, selon leur niveau de revenu, ils tendent à ne pas consommer les mêmes catégories de bien dans les mêmes proportions : les ménages modestes dépensent relativement plus dans les biens échangeables, notamment les produits alimentaires, tandis que les ménages à haut revenu dépensent relativement plus dans les biens non échangeables, tels que les services à la personne. Lorsque l’on observe les catégories de produits que l’ensemble des ménages consomment, on constate que les ménages modestes dépensent relativement plus dans les produits bas de gamme et les ménages à haut revenu dans les produits haut de gamme. Par conséquent, les variations des prix relatifs sont susceptibles de ne pas affecter pareillement le pouvoir d’achat des ménages.

Beaucoup d’études se sont concentrées sur la transmission des variations des taux de change aux prix domestiques et sur l’impact des dévaluations sur divers agrégats comme le PIB, les exportations et les importations ; Cravino et Levchenko se sont quant à eux penchés sur leur impact distributionnel. Ils ont étudié l’impact des amples dévaluations de taux de change sur le coût de la vie à différents niveaux de la répartition du niveau. Leur analyse indique que les variations des prix relatifs des biens échangeables et des variétés à bas prix affectent davantage le coût de la vie des ménages à faible revenu relativement aux ménages à haut revenu. En quantifiant ces effets à partir de l’épisode de la dévaluation du peso mexicain, Cravino et Levchenko montrent que celle-ci a eu d’amples répercussions distributionnelles. En effet, deux ans après la dévaluation, le coût de la vie pour les ménages situés au premier décile de la répartition du revenu a augmenté de 1,48 à 1,62 fois plus que pour le dernier décile. L’inflation du panier de consommation a été supérieure de 32 à 39 points de pourcentage pour le premier décile que pour le dernier décile. Au final, le revenu réel a baissé de 50 % pour les ménages du premier décile et de 40 % pour les ménages du dernier décile.

Pour expliquer leurs résultats, Cravino et Levchenko se penchent tout particulièrement sur le fait que les ménages les plus modestes tendent à dépenser une plus grande part de leur revenu sur les biens échangeables : comme le prix relatif des biens échangeables par rapport aux biens échangeables augmente suite à la dévaluation, les prix que payent les ménages modestes augmentent plus rapidement que les prix payés par les plus riches. D’autres facteurs viennent renforcer cette tendance. Parmi les catégories de biens échangeables, les ménages modestes dépensent une plus grande part de leur budget dans l’achat de produits qui ont de faibles marges de distribution, si bien que les entreprises peuvent difficilement les réduire davantage ; inversement, comme les biens que les ménages à haut revenu privilégient se caractérisent par une marge de distribution élevée, les entreprises peuvent plus facilement rogner cette marge pour contenir la hausse du prix de vente suite à une dévaluation. Enfin, les ménages modestes consomment des variétés de biens qui ont relativement moins de valeur ajoutée domestiques, si biens que leurs coûts de production (donc leurs prix de vente) sont susceptibles d’augmenter fortement lorsque le prix des biens importés augmente.

Référence

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)