/http%3A%2F%2Fi2.wp.com%2Fwww.dailynewsegypt.com%2Fbeta%2Fwp-content%2Fuploads%2F2013%2F02%2Fegyptian-econom.jpg "crédit : AFP")

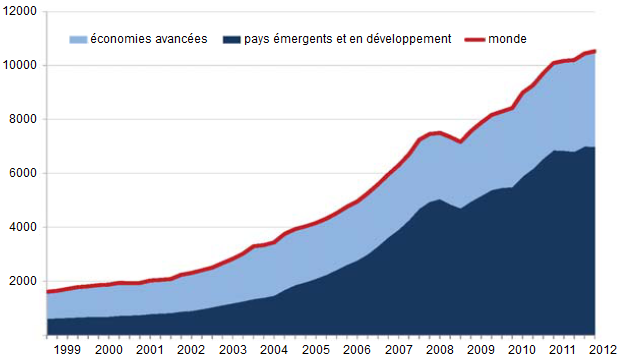

Dans la décennie qui précéda la crise financière mondiale de 2008, les pays émergents ont accumulé de larges stocks de réserves internationales (cf. graphique). En outre, ils n’ont pas autant ouvert leur compte de capital que les pays avancés. Ces derniers ont choisi d’ouvrir leur compte de capital, en particulier aux alentours de 1992 et 1993, mais ils ne détiennent généralement pas de larges volumes de réserves. Si les pays émergents ont accumulé des réserves à un rythme sans précédents, c’est notamment parce qu’ils ont su tirer les leçons des crises financières qu’ils connurent par le passé. Les pays avec un niveau insuffisant de réserves ont en effet davantage souffert des crises dans les années quatre-vingt-dix ; plusieurs économies ont alors subi une crise de leur balance des paiements et des arrêts soudains (sudden stops) dans les afflux de capitaux. Dans ce contexte, la crise financière mondiale apparaît comme un véritable test pour savoir si les réserves ont réellement joué un rôle de mécanisme d’assurance macroéconomique.

GRAPHIQUE Réserves de change dans le monde

source : Bussière et alii (2014)

Matthieu Bussière, Gong Cheng, Menzie D. Chinn et Noëmie Lisack (2014) se sont donc penchés sur 112 pays émergents et en développement. Ils se sont demandés, d’une part, si l’accumulation de réserves a vraiment protégé les pays lors de la crise financière de 2008 et 2009 et, d’autre part, ce qui pourrait expliquer le comportement de l’accumulation de réserves durant et après la crise. Ils observent en particulier la relation entre les réserves internationales et l’existence de contrôles de capitaux. Ils se demandent en effet si un plus haut niveau de réserves est nécessaire pour un pays ayant libéralisé son compte de capital, puisque cette libéralisation expose davantage le pays aux mouvements volatiles des capitaux. L’accumulation de réserves et le contrôle des capitaux pourraient alors apparaître comme des substituts. D’un autre côté, ces deux mesures pourraient être complémentaires l’une à l’autre : les réserves sont d’autant plus utiles que le compte de capital est fermé.

Ils constatent que le niveau de réserves importe lorsqu’il s’agit pour un pays de se protéger contre l’instabilité financière. En effet, les pays qui possèdent d’importantes réserves par rapport à la dette de court terme ont moins souffert lors de la crise mondiale, en particulier lorsque leur compte de capital était moins ouvert. Ils confirment ainsi les résultats obtenus par Olivier Jeanne et Romain Rancière (2011) : ces derniers ont précédemment montré qu’un stock suffisant de réserves est utile pour acheter des importations et pour rembourser la dette externe venue à échéance lorsqu’il est impossible d’emprunter à l’étranger. Matthieu Bussière et ses coauteurs suggèrent en l’occurrence que les pays doivent détenir en moyenne un montant en réserves supérieur à 9,1 % du PIB pour compenser l’impact du renversement du compte financier sur l’absorption domestique. En outre, les réserves s’apparentent davantage à une « arme nucléaire » (en raison de ses effets dissuasifs) qu’à une « poudre à canon » utilisée lors d’interventions sur le marché des changes. En fait, le fait de disposer d’un large montant de réserves avant la crise dissuade les spéculateurs d’attaquer. Par conséquent, un niveau suffisant de réserves rend moins nécessaire d’intervenir puisque le risque de crise s’en trouve réduit.

Kathryn Dominguez (2012) avait affirmé que les pays qui connurent des pertes dans leurs réserves lors de la crise mondiale ont eu tendance à en accumuler davantage après. Matthieu Bussière et alii confirment que les pays qui épuisèrent leurs réserves étrangères lors de la crise les ont rapidement reconstituées suite à celle-ci. Si les pays ont pu atténuer les répercussions de la crise mondiale en accumulant des réserves au préalable, il est normal qu’ils aient cherché à les reconstituer après. Cette reconstitution fut toutefois suivie par un ralentissement dans le rythme d’accumulation, en l’occurrence au cours des deux dernières années. Ce ralentissement coïncide assez fidèlement avec l’instant où les réserves retrouvèrent leur niveau d’avant-crise. Selon les quatre auteurs, ce comportement des réserves peut s’expliquer par le fait que l’accumulation de dette à court terme a également ralenti dans la plupart des pays au cours de cette période, peut-être en raison de la plus grande aversion face au risque.

Références

BUSSIÈRE, Matthieu, Gong CHENG, Menzie D. CHINN & Noëmie LISACK (2014), « For a few dollars more: Reserves and growth in times of crises », National Bureau of Economic Research, working paper, n° 19791, janvier.

DOMINGUEZ, Kathryn M.E. (2012), « Foreign reserve management during the global financial crisis », in Journal of International Money and Finance, vol. 31, n° 8.

JEANNE, Olivier, & Romain RANCIÈRE (2011), « The optimal level of international reserves for emerging market countries: A new formula and some applications », in Economic Journal, vol. 121, n° 555, 905–930.

/http%3A%2F%2Fs2.firstpost.in%2Fwp-content%2Fuploads%2F2013%2F12%2Fdff5r.jpg)

/http%3A%2F%2Fs1.ibtimes.com%2Fsites%2Fwww.ibtimes.com%2Ffiles%2Fstyles%2Fv2_article_large%2Fpublic%2F2012%2F03%2F23%2F252366-file-photo-of-a-chinese-100-yuan-banknote-being-placed-under-a-100-ban.jpg)

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)