A l’exception du Japon, les rendements nominaux sur les obligations souveraines à dix ans ont évolué de la même manière au cours de la dernière décennie pour les principales économies avancées. A long terme, ils ont connu une forte tendance à la baisse et demeurent toujours à des niveaux historiquement faibles (cf. graphique 1). Dans un discours prononcé à San Francisco, Ben Bernanke (2013), le président de la Réserve fédérale, s’est penché sur ces évolutions et a souligné les diverses menaces que celles-ci impliquent pour la stabilité macrofinancière. Il a ainsi précisé les multiples contraintes qui pèsent sur l’orientation future de la politique monétaire américaine.

GRAPHIQUE 2 Rendements nominaux sur les obligations d’Etat à dix ans

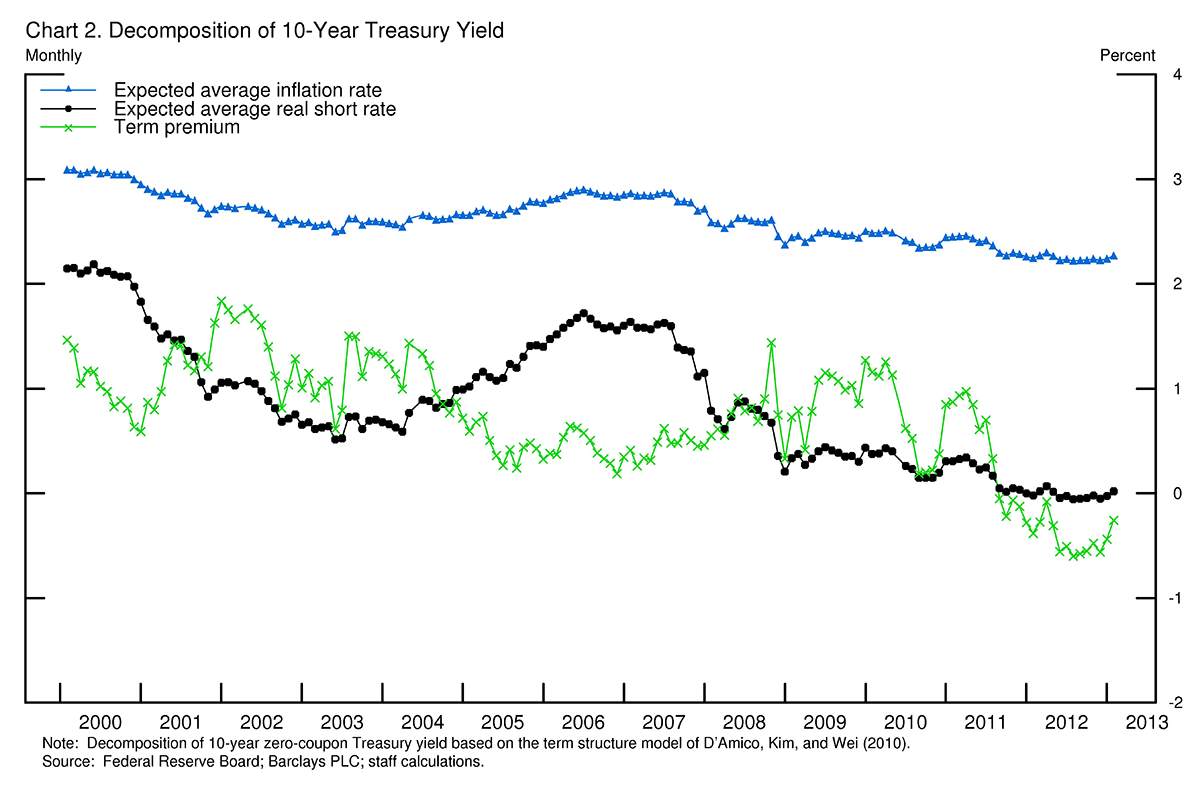

Pour expliquer ces tendances, Bernanke revient sur la composition du taux nominal à dix ans. Celui-ci peut être désagrégé en trois composantes : les anticipations d’inflation, les anticipations des futurs taux de court terme et une composante résiduelle appelée prime à terme (term premium). Lorsque l’on observe à long terme, les taux effectifs et anticipés de l’inflation diminuent depuis le début des années quatre-vingt, ce qui exerce une pression à la baisse sur les taux longs (cf. courbe en bleu sur le graphique 2). Les anticipations d’inflation constituent toujours une composante positive des taux de long terme, mais bien plus faiblement que par le passé.

GRAPHIQUE 2 Décomposition du rendement des titres du Trésor à dix ans

Ensuite, les anticipations de futurs taux courts ont quant à elles connu une chute significative dans les économies majeures depuis 2006 (cf. courbe en noir). Selon Bernanke, la faiblesse des taux d’intérêt réels reflète la fragilité de la reprise dans les économies avancées, voire la dégradation de leurs perspectives de croissance à long terme. Cette atonie de l’activité exige que la politique monétaire demeure durablement accommodante pour consolider la reprise et réduire les risques déflationnistes. Les marchés s’attendent actuellement à ce que les taux courts restent en moyenne très proches de zéro au cours des dix prochaines années. La Fed conforte ces anticipations en réaffirmant régulièrement son intention de maintenir son taux directeur proche de zéro pour une grande partie de cette période.

La prime de terme a elle aussi diminué (cf. courbe en vert). Elle est particulièrement faible depuis le milieu des années deux mille. Selon Bernanke, cette baisse s’expliquerait avant tout par les faibles rendements et par la forte demande pour les titres de dette publique américains. La Fed contribue à cette demande à travers ses achats d’actifs à grande échelle. Les banques centrales et gouvernements des pays qui accumulent des réserves de devises sont une autre source de demande ; celle-ci apparaît alors comme la contrepartie des excédents de compte courant. Enfin, Bernanke rappelle que les titres de dette souveraine émis par les Etats-Unis jouent un rôle d’actifs sûrs ; par conséquent, ils ont été l’objet d’une forte demande avec les turbulences sur les marchés financiers et les comportements de fuite vers la sécurité (flight to safety), en particulier à partir de 2010.

La Fed a volontairement contribué, tant à travers ses mesures conventionnelles ou bien non conventionnelles, à cette évolution des taux longs. En réduisant fortement son taux directeur et en réaffirmant régulièrement sa détermination à le maintenir à un faible niveau tant que cela apparaît nécessaire, la banque centrale influence la deuxième composante des taux longs. Ses achats d’actifs à grande échelle affectent quant à eux la prime de terme. Ces diverses mesures visent précisément à améliorer l’environnement macroéconomique. Le faible niveau des taux d’intérêt est susceptible de stimuler l’investissement fixe et plus largement la demande globale, donc de renforcer la reprise économique. Les emprunteurs sont incités à allonger la maturité de leur dette. Plus spécifiquement, de faibles taux sur les crédits hypothécaires favorisent l’emprunt des ménages pour l’investissement immobilier, qui s'est révélé être le principal moteur de la reprise suite aux diverses récessions que les Etats-Unis ont connues au cours de l'histoire.

Toutefois, la faiblesse des taux longs pourrait menacer la stabilité financière, en l’occurrence si elle persiste ou bien si les taux longs remontent brutalement. En effet, lorsque les rendements sont faibles, les agents privés sont susceptibles de prendre des risques excessifs pour générer de la rentabilité, notamment en faisant l'usage d’un fort levier d’endettement. A ce titre, la Fed est justement accusée d’avoir maintenu ses taux directeurs trop longtemps top bas durant la première moitié des années deux mille et d’avoir ainsi directement contribué à l’accumulation des déséquilibres macrofinanciers qui ont conduit à la crise financière de 2007. En retardant le resserrement monétaire, la banque centrale étasunienne s’expose au risque de voir le même scénario se répéter. Elle doit également prendre en compte un second risque : si les taux longs remontent brutalement, les détenteurs d’instruments à revenu fixe subiront d’importantes pertes en capital. Les deux risques tendent en outre à se renforcer mutuellement. En effet, les investisseurs peuvent gagner en rentabilité en prenant un risque de duration et les pertes associées à une brutale remontée des taux longs seront alors particulièrement lourdes.

Ces risques pourraient être atténués par un resserrement de la politique monétaire, mais celui-ci serait alors susceptible d’endommager l’activité économique : une hausse prématurée des taux directeurs saperait une reprise déjà fragile, génèrerait des pressions déflationnistes et serait finalement elle-même source d’instabilité financière. Un éventuel resserrement de la politique monétaire pourrait même conduire paradoxalement à une nouvelle diminution des taux longs : les anticipations d’inflation et de croissance seraient revues à la baisse ; la dégradation de l’activité et la déstabilisation des marchés financiers renforceraient la demande d’actifs sûrs. Seule une économie forte peut offrir des rendements réels élevés aux épargnants et investisseurs.

Afin d’atténuer le risque de brutales hausses de taux d’intérêt, la Fed cherche activement à jouer sur le canal des anticipations. Depuis quelques années, elle détaille toujours plus amplement ses prévisions macroéconomiques, justifie davantage ses décisions, mais rend aussi publiques ses propres anticipations quant à l’orientation future de sa politique monétaire. En déclarant le probable sentier que suivra à l’avenir son taux directeur et en s’efforçant de le respecter, la Fed espère gagner en crédibilité et ancrer plus efficacement les anticipations des agents privés. Cette stratégie de forward guidance vise non seulement à renforcer la stabilité financière, mais aussi à catalyser la reprise économique : la garantie d’un maintien des taux directeurs à un faible niveau, malgré l'apparition d’éventuelles poussées inflationnistes, stimulerait la demande globale.

Ryan Avent (2013) tire plusieurs conclusions du discours de Bernanke. Tout d’abord, la stabilité des prix, en poussant les taux nominaux à de faibles niveaux, apparaîtrait comme un obstacle à la stabilité macroéconomique et financière ; on retrouve l'une des conclusions de la Banque des Règlements Internationaux. En outre, une accélération de l’inflation pourrait être associée à des taux de rendement plus élevés. En effet, à court terme, lorsque les taux nominaux sont contraints par leur borne inférieure zéro (zero lower bound), la seule manière de réduire les taux réels de court terme est de pousser les anticipations d’inflation à la hausse. Dans une situation de trappe à liquidité, une corrélation apparaîtrait alors entre l’inflation et la croissance réelle. Avent en conclut que les banques centrales font peut-être face à un nouveau trilemme à moyen terme : elles ne peuvent simultanément obtenir une faible inflation, un faible chômage et la stabilité financière. Elles doivent nécessairement abandonner l'un des trois objectifs pour espérer atteindre les deux autres.

Références

AVENT, Ryan (2013), « Monetary policy: The low rate conundrum », in Free Exchange (blog), 4 mars.

HAMILTON, James (2013), « Bernanke on long-term interest rates », in Econbrowser (blog), 3 mars.

TURNER, Philip (2013), « Benign neglect of the long-term interest rate », Banques des Règlements Internationaux, working paper, n° , février.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)

{kind=link}

{kind=link}