/http%3A%2F%2Fwww.bloomberg.com%2Fapps%2Fdata%3Fpid%3Davimage%26iid%3Dia8ojiMmBESw "crédit : Tomm W. Christiansen/Bloomberg")

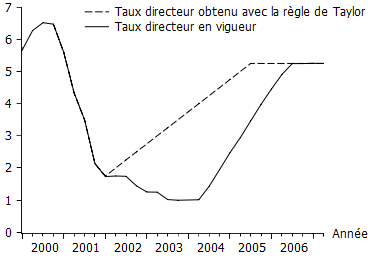

Le débat académique mainstream met en concurrence deux principales explications à la crise du crédit subprime. D’un côté, certains soulignent le rôle des déséquilibres globaux : les taux d’épargne particulièrement élevés dans les pays émergents en Asie et dans les pays producteurs de pétrole ont généré ces dernières décennies une masse énorme d’épargne que les Etats-Unis n'ont eu d'autres choix que d'absorber. Celle surabondance d'épargne (saving glut) a alors alimenté la bulle immobilière [1]. D’un autre côté, certains mettent en cause l’action même des autorités monétaires dans les pays développés et en particulier aux Etats-Unis. Suite à l’éclatement de la bulle internet en 2000, la Fed a fortement assoupli sa politique monétaire pour contrer les pressions déflationnistes et soutenir l’activité. Or, elle aurait par la suite maintenu ses taux directeurs « trop longtemps trop bas ». John Taylor (2007) détermine à quel niveau la Fed aurait fixé son taux directeur si elle avait suivi une règle de Taylor typique. Il constate que le taux directeur a été jusqu’à 3 points de pourcentage inférieur au niveau adéquat (cf. graphique). Autrement dit, la banque centrale américaine aurait bel et bien maintenu des conditions monétaires excessivement accommodantes au regard de l’inflation et de l’écart de production (output gap). C’est cette seconde interprétation que privilégient aujourd’hui Michael Bordo et John Landon-Lane (2013) dans une nouvelle étude.

GRAPHIQUE Taux des fonds fédéraux

Ces auteurs ne sont pas les premiers à relier la formation des bulles au laxisme des banques centrales. L’école autrichienne dans les années vingt et plus récemment les économistes de la Banque des Règlements Internationaux, notamment Claudio Borio, ont développé l’idée qu’un environnement caractérisé par une politique monétaire accommodante et par une faible inflation est propice aux bulles d’actifs (qu’il s’agisse des actions, de l’immobilier ou des matières premières). Or, plus ils croissent fortement, plus les prix d’actifs sont susceptibles de connaître par la suite une forte correction. Les hausses des prix d’actifs tendent à stimuler l’activité économique (par exemple, via les effets de richesse, qui incitent les ménages détenteurs d’actifs à accroître leurs dépenses) ; inversement, leur effondrement se révèle particulièrement nuisible à l’activité en entraînant des turbulences bancaires, une chute du crédit et un déclin de la demande globale. Les renversement de prix d’actifs sont d’autant plus dommageables que les agents privés tendent à s’endetter durant la formation de la bulle : la hausse des prix d’actifs stimule la distribution de crédit, en particulier s’ils sont utilisés comme collatéraux, et les nouveaux prêts stimulent l’achat d’actifs. La Grande Dépression des années trente, la décennie perdue du Japon dans les années quatre-vingt-dix et la récente Grande Récession ont toutes été précédées par l’éclatement de bulles sur les marchés immobilier, puis boursier. L’éclatement de bulles tend à conduire à des récessions plus profondes et à des reprises plus lentes que lors des récessions « normales » car les agents privés doivent se désendetter.

Les autorités monétaires se retrouvent alors face à ce qui s’apparente à un dilemme. Elles réagissent à l’effondrement des prix d’actifs en assouplissant leur politique monétaire pour garantir la stabilité financière et amortir le choc sur l’activité. L’accroissement de la liquidité et le maintien des taux d’intérêt à un faible niveau incitent les agents à s’endetter et à multiplier les prises de risque. C’est précisément par ce canal que les autorités monétaires espèrent stimuler l’activité, mais la persistance de conditions de financement exceptionnellement souples fait peser deux menaces sur l’économie. D’une part, elle peut conduire à une accélération de l’inflation (ce qui apparaît toutefois peu probable dans une économie qui fonctionne sous son potentiel et est éloignée du plein emploi). D’autre part, elle est susceptible d’alimenter la prochaine vague d’instabilité financière et de déséquilibres macroéconomiques. Si elles se traduisent par des pressions inflationnistes, les bulles d’actifs amènent les banques centrales à resserrer mécaniquement leur politique monétaire, ce qui freine naturellement la hausse des prix d’actifs et la spéculation. Mais depuis quelques décennies, les prix d’actifs tendent à se déconnecter des prix à la consommation, or c’est à la seule inflation de ces derniers que répondent les banques centrales. Tant que les bulles ne remettent pas en cause la stabilité des prix, les autorités monétaires peuvent ainsi laisser les déséquilibres s'accumuler, ce qui accroît l'ampleur de la correction à venir. C’est le paradoxe de la crédibilité que suggère Borio : puisque les banques ont victorieusement lutté contre l’inflation, l’environnement macroéconomique pourrait être davantage propice aux bulles.

La question qui se pose est de savoir si les banques centrales doivent se montrer proactives en resserrant leur politique lors de la phase de boom pour limiter l’ampleur de la correction et réduire ses éventuelles répercussions sur l’activité. La question prend une acuité toute particulière au lendemain de la Grande Récession : les banques centrales doivent-elles resserrer leur politique monétaire au risque de fragiliser la reprise à court terme, mais ce afin pour garantir la stabilité financière et la soutenabilité de la croissance à long terme ? Les banques centrales rencontreraient plusieurs difficultés si elles se décidaient à réagir aux bulles d'actifs : certaines hausses des prix d’actifs sont justifiées, or il est difficile de pleinement distinguer entre leurs composantes fondamentale et spéculative ; un resserrement précoce de la politique monétaire peut non seulement échouer à freiner le boom de prix d’actifs, mais se révéler aussi fortement dommageable à la croissance économique. Jusqu’à présent, les banques centrales ont jugé que les coûts et incertitudes associés à une politique monétaire proactive face aux prix d’actifs était beaucoup trop élevés et ne justifiaient pas l’abandon du ciblage d’inflation. La Grande Récession démontre toutefois que les coûts de l’inaction sont susceptibles d’êtres particulièrement élevés et et à la différence d’il y a six ans, les banques centrales ont aujourd’hui une marge de manœuvre beaucoup plus limitée.

C’est dans ce contexte que Michael Bordo et John Landon-Lane (2013) ont étudié la relation qu’entretiennent la politique monétaire accommodante, la faible inflation et le crédit facile avec les booms de prix d’actifs. Ils utilisent un échantillon de 18 pays de l’OCDE et observent le comportement des cours boursiers, des prix des actions, de l'immobilier et des matières premières entre 1920 et 2011. Ils définissent une politique monétaire comme accommodante lorsque le taux directeur est inférieur à celui obtenu par une règle de Taylor ou lorsque le taux de croissance de la monnaie est supérieur au taux cible. Ils constatent que la politique monétaire accommodante pousse effectivement les prix d’actifs à la hausse et que cette relation se renforce lors des périodes où les prix d’actifs s’emballent et finissent par s’effondrer. Les circonstances varient toutefois fortement d’un épisode à l’autre. Dans certains cas, les hausse rapides des cours boursiers (notamment dans les années vingt et quatre-vingt-dix) ont pour sources les chocs de productivité (liés par exemple au développement des biens durables et d’internet) et elles sont alimentées par le crédit bancaire dans un contexte de politique monétaire accommodante. La flambée des prix sur les marchés du logement et des matières premières peuvent aussi bien trouver leur origine du coté des chocs réels (tels que l’immigration, le développement démographique ou la libération financière) que de l’assouplissement monétaire.

Ces conclusions ne remettent pas en cause le relatif consensus autour de la pratique de la politique monétaire. Les banques centrales ne peuvent ignorer le cycle des prix d’actifs. Elles n’ont toutefois pas nécessairement à utiliser leur taux directeur pour contrer les booms, puisqu’elles ont à leur disposition d’autres outils, notamment la politique macroprudentielle : par exemple, elles peuvent faire varier les ratios de liquidité et modifier les exigences en capital de façon procyclique. On peut toutefois se demander si ces diverses mesures seront suffisantes pour préserver l’économie mondiale d’une nouvelle vague d’instabilité. Peut-être que l’assouplissement historiquement exceptionnel de la politique monétaire alimente aujourd’hui les déséquilibres de demain, mais soyons minskiens : les autorités publiques doivent faire tout leur possible pour sortir l’économie de la récession, éviter qu’elle se transforme en dépression, et ce même si elles sèment par la même occasion les germes de la prochaine crise. En revanche, l’erreur que continuent à commettre de nombreux économistes et responsables politiques est de penser que la politique monétaire était (et demeure) à même de stabiliser l’activité par elle seule. La formation d’une nouvelle bulle apparaît comme le prix à payer lorsque les autorités publiques se refusent d’utiliser l’outil budgétaire pour stimuler l’activité. Pire, les banques centrales doivent aujourd’hui maintenir des politiques accommodantes pour compenser l'impact macroéconomique de la consolidation budgétaire.

[1] C’est également un scénario similaire que l’on peut avancer pour expliquer la crise européenne. La contraction de la demande en Allemagne suite à la mise en place de plusieurs réformes structurelles au début des années deux mille s’est traduite par une forte pression déflationniste sur le reste de la zone, en particulier dans ses pays « périphériques », et contraint ces derniers à fortement réduire leur taux d’épargne. Les déficits extérieurs de la périphérie n’auraient pas été possibles s’il n’avait pas existé quelque part des excédents extérieurs pour les financer. Suite à l’éclatement de la crise, les économies périphériques ont entrepris de douloureux ajustements pour améliorer leur solde extérieur, mais ceux-ci n’ont pas été accompagnés d’un effort symétrique de la part des pays créditeurs. Au contraire, l’Allemagne engrange des excédents toujours plus massifs. Aujourd’hui, c’est l’ensemble de la zone euro qui génère un excédent extérieur. Autrement dit, c’est désormais elle qui constitue une source de pressions déflationnistes pour le reste du monde.

Références

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)