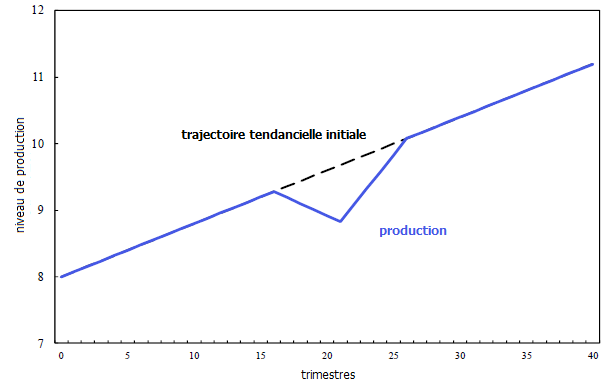

Avant la crise financière mondiale, l’idée d’une fluctuation de la production autour d’une tendance stable faisant plutôt consensus parmi les économistes : si l’économie connaissait une récession, la production s’éloignerait certes de sa trajectoire tendancielle, mais, lors de la reprise, la croissance serait plus rapide qu’en temps normal et la production finirait ainsi par rejoindre sa tendance d’avant-crise. C’est typiquement ce que proposaient comme scénario les modèles qualifiés de « nouveaux keynésiens ».

La faiblesse de la reprise que l’on a pu observer dans les pays développés après la Grande Récession a toutefois remis en cause une telle vision des choses en suggérant que les contractions de l’activité ont beau être temporaires, elles peuvent avoir des effets permanents : suite à une récession, la croissance n’est pas forcément plus rapide qu’avant-crise, si bien que la production (et donc le niveau de vie) peut ne pas revenir à la trajectoire tendancielle qu’elle suivait tendanciellement avant la récession. C’est le constat auquel ont abouti de nombreuses analyses, notamment celle de Jane Haltmaier (2012), celle de Laurence Ball (2014), celle du FMI (2015), celle de Robert Martin et alii (2015) ou encore celle d’Olivier Blanchard et alii (2016). De leur côté, Antonio Fatas et Larry Summers (2017) montrent que les plans d’austérité budgétaire sont susceptibles d’avoir des effets pervers à long terme sur l’activité. Ainsi, les modèles habituellement utilisés ont pu amener à sous-estimer, d’une part, la nécessité d’assouplir les politiques conjoncturelles lors des récessions et, d’autre part, la nocivité des politiques restrictives. Pour Valerie Cerra et Sweta Saxena (2017), il est par conséquent temps de changer de paradigme.

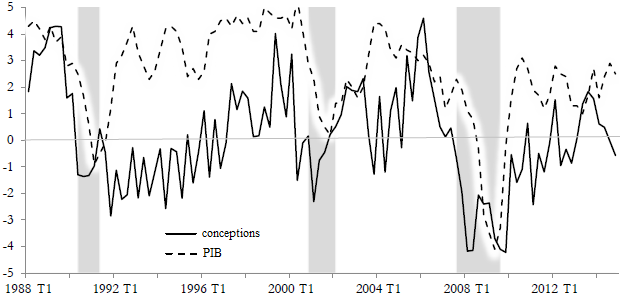

Afin de voir lequel des deux schémas des cycles d’affaires les prévisionnistes ont en tête, John Bluedorn et Daniel Leigh (2018) ont étudié les prévisions à long terme des conjecturistes professionnels dans 38 pays développés et en développement au cours de la période allant de 1989 à 2017. Si les prévisionnistes estiment que les fluctuations de la production correspondent essentiellement à des écarts temporaires autour d’une tendance, on devrait s’attendre à ce que les prévisionnistes ne changent pas leurs prévisions de production à long terme suite à une variation non anticipée de la production dans la période courante. Or, les données suggèrent que les prévisions relatives à la production sont extrêmement persistantes : une révision non anticipée de 1 % la production courante se traduit typiquement par une révision dans le même sens d’environ 2 % du niveau de production prévu dix ans après, aussi bien dans les pays développés que les pays en développement (cf. graphique). Ainsi, les conjecturistes professionnels ont eu tendance, du moins durant ces trois dernières décennies, à considérer que les chocs touchant la production courante ont des effets permanents.

GRAPHIQUE Révisions des prévisions de la production à long terme versus révisions des prévisions de la production courante (en points de %)

Poursuivant leur analyse, Bluedorn et Leigh constatent que les prévisionnistes ne semblent pas penser que la production tende à croître plus rapidement qu’à la normale suite aux récessions pour revenir à sa trajectoire tendancielle d’avant-crise ; ils s’attendent plutôt à ce que la croissance de la production converge lentement vers son rythme de long terme précédent, si bien que leurs prévisions suggèrent que la production tend à diverger de sa tendance d’après-crise suite aux récessions. Autrement dit, les prévisionnistes prennent depuis longtemps comme hypothèse ce que les études n’ont confirmé que récemment.

Bluedorn et Leigh se demandent ensuite si les conjecturistes surestiment la persistance de la production, c’est-à-dire si le véritable impact à long terme des chocs perçus est plus faible que les conjecturistes ne s’y attendent typiquement. Si les conjecturistes surestimaient systématiquement l’impact à long terme des fluctuations de la production courante, il devrait y avoir une relation négative entre les révisions de la production courante et les erreurs de prévision de la production au cours des dix années suivantes. Bluedorn et Leigh régressent alors l’erreur de prévision pour le niveau du PIB réel sur les dix années suivants la révisions de la production dans la période courante. Ce faisant, ils ne constatent pas que les conjecturistes se trompent systématiquement à propos de la persistance de la production.

Références

BLUEDORN, John, & Daniel LEIGH (2018), « Is the cycle the trend? Evidence from the views of international forecasters », FMI, working paper, n° 18/163.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)