Le référendum qui s’est tenu le 23 juin 2016 sur la question d’une éventuelle sortie du Royaume-Uni de l’UE s’est soldé par une victoire du « Leave ». Les négociations entre le Royaume-Uni et l’UE en vue de redéfinir leur relation ont commencé en juin 2017, avec pour date butoir le 29 mars 2019 pour trouver un accord, notamment sur la question de la frontière irlandaise et le possible maintien du Royaume-Uni dans une union douanière avec l’UE. Si aucun accord n’est trouvé à cette date-là, le Royaume-Uni deviendra un Etat tiers à l’UE, cette dernière passera officiellement de 28 à 27 pays-membres et les relations entre les deux entières seront régies par les règles de l’OMC. Pour l’heure, c’est bien vers un scénario d’une absence d’accord (« no deal »), c’est-à-dire celui d’un « Brexit dur » désordonné, vers lequel on semble aller. Qu’importe ce qui sera décidé ou non le 29 mars : une période de transition s’étendant jusqu’à fin 2020 est prévue.

En sortant de l’union douanière, la Grande-Bretagne verrait ses coûts d’échange en biens et services avec l’UE augmenter avec le relèvement des droits de douane. Autrement dit, les résidents du Royaume-Uni vont devoir payer plus cher pour importer des produits étrangers : les ménages verront leur pouvoir d’achat diminuer, tout en accédant à une moindre variété de produits ; les entreprises verront leurs coûts de production augmenter et pourront plus difficilement acquérir les produits étrangers pour les utiliser comme équipements ou comme biens intermédiaires. Outre les droits de douane, ce sont des barrières non tarifaires qui se restaureront, d'où des complexifications administratives, une lenteur dans les transactions, etc. A cela s’ajoute, surtout à court terme, la hausse de l’incertitude : tant que la nouvelle relation entre le Royaume-Uni et l’UE n’est pas définie, les entreprises sont incitées à adopter un comportement attentiste et à ne pas lancer de nouveaux projets d’investissement. En raison de la hausse de l'incertitude et des coûts de transaction, les flux d’investissements directs à l’étranger risquent de diminuer, surtout à destination du Royaume-Uni. En outre, avec la sortie du marché unique, ce sont aussi des barrières dans la mobilité des travailleurs qui se restaureront, réduisant le flux de travailleurs qualifiés vers le Royaume-Uni. Ces divers effets pervers pourraient d’ailleurs constituer un choc de productivité négatif pour le Royaume-Uni, dans la mesure où sa main-d’œuvre sera moins qualifiée et utilisera des produits moins performants comme équipements ou intrants.

Mais certains résidents du Royaume-uni tireront un gain d’une sortie de l’UE [Krugman, 2016]. En effet, le pays s’est spécialisé dans les services financiers et il a précisément vu son avantage dans cette spécialisation se renforcer avec son appartenance à l’UE : en raison des économies d’échelle, il est rentable de concentrer la production d’un service donné (en l’occurrence ici, celle des services financiers) en un lieu unique. Or, le rôle que la City de Londres joue en tant que centre financier majeur a conduit à pousser le taux de change de la livre sterling à la hausse ; et cette livre forte a pénalisé le secteur industriel et ses exportations, ce qui a pu non seulement contribuer à la désindustrialisation du Royaume-Uni (selon un mécanisme proche de celui de la « maladie hollandaise »), mais aussi accroître en retour ses incitations à se spécialiser dans les services financiers. Réciproquement, la sortie de l’UE pourrait certes nuire au secteur financier du Royaume-Uni, dans la mesure où les activités financières risquent d’être délocalisées sur le continuent pour profiter des économies d’échelle ; mais d’un autre côté, elle pourrait aussi rendre plus compétitive l’industrie britannique en conduisant à une dépréciation de la livre sterling. Bien sûr, l’accélération de l’inflation risque d’atténuer ces éventuels gains.

Dans tous les cas, le Brexit constitue au niveau agrégé un choc négatif, aussi bien pour le Royaume-Uni que pour l’UE. Si la sortie de l’UE n’est pas encore effective, elle a déjà des effets sur l’économie du Royaume-Uni. La croissance de son PIB en 2018 s’élève à 1,4 %, soit le rythme le plus lent depuis 2012. Le PIB est déjà inférieur de 2,5 % à ce qu’il aurait été s’il avait continué de croître au rythme qu’il suivait tendanciellement avant le référendum [Waechter, 2019]. La sortie effective de l’UE pourrait accroître ce coût, en particulier si elle se fait de façon désordonnée.

Patrick Bisciari (2019) a passé en revue les diverses études officielles et universitaires qui ont cherché à déterminer l’impact à long terme du Brexit sur le PIB, aussi bien pour le Royaume-Uni que pour les autres pays-membres de l’UE. Il ne manque pas de souligner que les estimations sont très diverses d’une étude à l’autre, notamment parce qu’elles n’analysent pas le même scénario, notamment à propos de la forme que prendra la nouvelle relation commerciale entre le Royaume-Uni et l’UE ; et même pour un scénario à peu près similaire, les analyses ne font jamais les mêmes hypothèses et n’observent pas forcément les mêmes canaux de transmission pour juger des effets du choc du Brexit.

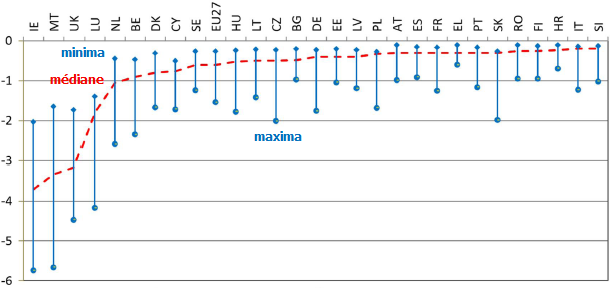

Bisciari a d’abord compilé les résultats des diverses études analysant le scénario de l’OMC, en l’occurrence celui d’un Brexit dur mais ordonné, ce qui est le scénario le plus souvent retenu. Comme pour d’autres scénarii, les estimations sont très diverses d’une étude à l’autre. L’impact en termes de PIB serait négatif pour le Royaume-Uni et l’UE à 27. Il serait plus large pour le premier que pour le second, essentiellement parce que l’UE à 27 représente un marché à l’export et un fournisseur plus importants pour le Royaume-Uni que ce dernier ne l’est pour l’UE à 27. Les estimations les plus pessimistes pointent des pertes supérieures à 5 points de pourcentage, voire supérieures à 10 points de pourcentage, pour le Royaume-Uni ; c’est notamment le cas du Trésor (2016) britannique, de Levell et alii (2018), de Pisani et Vergara Caffarelli (2018). Le gouvernement du Royaume-Uni (2018) estime que le seul canal du commerce entraînerait des pertes équivalentes à 7,6 % du PIB, et ce davantage en raison des barrières non tarifaires que des barrières tarifaires. Lorsqu’il considère le seul canal du commerce, le FMI (2018) aboutit à des pertes équivalentes à 4,2 % du PIB selon un modèle de concurrence monopolistique à la Krugman (1980) et à 6,4 % du PIB selon un modèle de concurrence monopoliste avec hétérogénéité des firmes à la Melitz (2003).

GRAPHIQUE Estimations des pertes en termes de PIB dans le scénario de l’OMC (en %)

source : Bisciari (2019)

En moyenne, les pertes seraient de 0,6 % pour l’UE à 27 dans son ensemble. L’ampleur des pertes pour un pays dépend de son ouverture vis-à-vis du Royaume-Uni et certaines économies souffriraient davantage que cette dernière d’un Brexit dur. Ce sont l’Irlande, Malte et, seulement ensuite, le Royaume-Uni qui subiraient les pertes les plus amples, en l’occurrence supérieurs à 3 points de PIB. En l’occurrence, l’exposition de l’Irlande s’expliquerait par sa proximité géographique avec le Royaume-Uni, tandis que celle de Malte tient à son appartenance au Commonwealth. Après eux, ce sont les trois pays du Benelux qui seraient les plus affectés par un Brexit dur : les pertes médianes du Luxembourg représentaient plus du double que celles observées en moyenne pour l’ensemble de l’UE à 27 et s’expliqueraient par sa spécialisation dans les services financiers ; celles des Pays-Bas seraient à peine supérieurs à un point de pourcentage ; celles de la Belgique seraient d’environ un point de pourcentage. Les estimations médianes des pertes seraient égales à celles subies en moyenne par l’UE à 27, tandis qu’elles seraient légèrement inférieures à ces dernières pour les autres pays, notamment l’Allemagne, la France, l’Italie et l’Espagne, grâce notamment à l’importance de leur marchés domestiques et à la diversification de leur commerce extérieur qui leur permettent d’absorber plus facilement le choc du Brexit.

Diverses études, notamment celle du Vincent Vicard (2018) pour le CAE, ont analysé d’autres scénarii que celui de l’OMC. Aucune d’entre elles ne suggère un gain en termes de PIB en cas de Brexit soft, que ce soit pour le Royaume-Uni ou l’ensemble des pays-membres restants de l’UE. Ces études suggèrent que les pertes seraient réduites (relativement au scénario de l’OMC) si le Royaume-Uni et l’UE aboutissaient à un accord favorisant le commerce entre eux. Même dans le cas d’un accord commercial, les pertes en termes de PIB d’un Brexit soft seraient plus élevées pour le Royaume-Uni que pour l’UE à 27 dans son ensemble. Le maintien dans le Marché unique demeure la meilleure option pour que le Royaume-Uni minimise ses pertes : celles-ci seraient par deux, de même que pour l’UE à 27 dans son ensemble. Les pertes sont également réduites en cas de maintien dans l’union douanière.

Les coûts à long terme d’une sortie de l’UE, qu’importe la forme qu’elle prendra, ne seront pas négligeables, mais ils sont loin d’être aussi massifs que certains ont pu le prédire. Par contre, il est possible que le coût du Brexit soit plus important à court qu’à long terme ; la Banque d’Angleterre (2018) évoquait la possibilité d'un choc plus dommageable que la récente crise financière. Selon Paul Krugman (2019), c’est surtout l’absence d’infrastructures douanières aux frontières qui pourrait particulièrement nuire aux échanges commerciaux entre le Royaume-Uni et l’UE ; malgré le fait que le référendum ait été tenu il y a près de trois ans, il n’y a pas eu depuis de réelles avancées sur ce front-là, ce qui démontre l’extrême impréparation des responsables politiques des deux côtés de la Manche. Ce sont ainsi les barrières non tarifaires qui vont se révéler les plus dommageables : les files d’attente des poids-lourds s’allongeront sur les routes et autoroutes, à Douvres comme à Calais, les biens prioritaires ne passeront pas forcément à temps les frontières, etc.

Du côté de l’UE et notamment de la zone euro, le choc du Brexit est d’autant plus mal venu que la croissance semble ralentir depuis quelques mois parmi les pays-membres, que plusieurs d’entre eux sont toujours éloignés du plein emploi et que la marge de manœuvre des politiques conjoncturelles semble réduite : les niveaux de dette publique sont élevés et les taux directeurs de la BCE sont déjà à zéro, si bien que les gouvernements et la banque centrale peuvent difficilement stabiliser l’économie en cas de choc majeur.

Références

Banque d’Angleterre (2018), EU withdrawal scenarios and monetary and financial stability, novembre.

Gouvernement du Royaume-Uni (2018), EU Exit: Long-Term Economic Analysis, novembre.

KRUGMAN, Paul (2016), « Notes on Brexit and the pound », in The Conscience of a Liberal (blog), 11 octobre. Traduction française, « Quelques remarques sur le Brexit et la livre sterling ».

KRUGMAN, Paul (2019), « What to expect when you’re expecting Brexit », 16 janvier. Traduction française, « Brexit : le court terme pourrait aussi être mauvais pour le reste de l’Europe ».

WAECHTER, Philippe (2019), « Le coût cumulé est élevé depuis le référendum », 12 février.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)