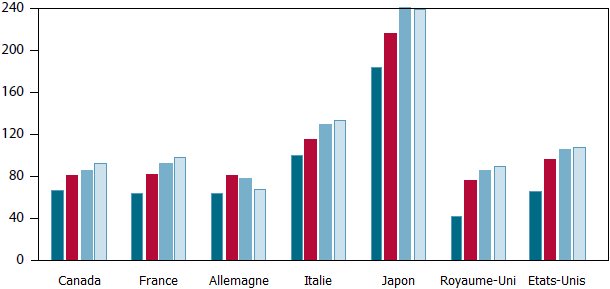

Avec la faiblesse de l’activité économique, le sauvetage du secteur bancaire et, initialement, l’adoption de plans de relance budgétaire, les ratios dette publique sur PIB ont fortement augmenté dans les pays développés depuis une décennie, dans le sillage de la crise financière mondiale (cf. graphique 1). Très rapidement, beaucoup ont émis des doutes sur la soutenabilité de l’endettement public. Ces craintes se sont matérialisées entre 2009 et 2012 par une envolée des taux d’intérêt sur les marchés des titres souverains de la Grèce, puis du reste de la « périphérie » de la zone euro, avant que ceux-ci soient stabilisés par l’intervention de la BCE : durant l’été 2012, Mario Draghi a déclaré que la banque centrale ferait « tout ce qui est nécessaire » pour préserver la zone euro, signalant par là que la BCE endossait enfin son rôle de « prêteur en dernier ressort souverain ». Depuis, les taux d’intérêt des titres publics sont restés historiquement faibles dans l’ensemble des pays développés, en partie en raison de la faiblesse de l’inflation et de l’activité. Mais, à mesure que les économies se rapprochent de leur plein emploi et que l’inflation s’accélère, il est de plus en plus probable que les taux d’intérêt augmentent ; la Fed a d’ailleurs déjà commencé à normaliser sa politique monétaire.

GRAPHIQUE 1 Dette publique brute dans les pays du G7 (en % du PIB)

source : Blanchard et Zettelmeyer (2017)

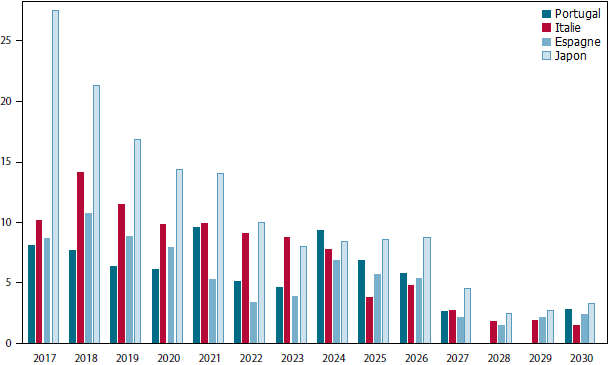

Olivier Blanchard et Jeromin Zettelmeyer (2017) jugent toutefois peu probable qu’une remontée prochaine des taux d’intérêt entraîne des crises budgétaires. D’une part, les gouvernements ont généralement profité de la faiblesse des taux d’intérêt pour allonger la structure en termes d’échéances de leur dette (cf. graphique 2). Comme la dette publique présente aujourd’hui une maturité assez longue, une hausse des taux d’intérêt ne devrait pas se traduire immédiatement par une hausse des intérêts à verser. Blanchard et Zettelmeyer prennent l’exemple du Japon et de l’Italie, qui ont des niveaux élevés d’endettement public et représentent respectivement les deuxième et troisième plus grands marchés pour les obligations publiques au monde. Ils notent que le Japon a beau présenter le ratio d’endettement public sur PIB le plus élevé, l’équivalent de moins de 30 % du PIB viendra à échéance en 2017 et l’équivalent de quasiment 50 % du PIB viendra à échéance d’ici la fin de l’année 2018. Une hausse des taux d’intérêt n’aura donc initialement qu’un effet direct limité sur le montant d’intérêts versé par le gouvernement nippon. En effet, si ce dernier doit refinancer l’équivalent de 30 % du PIB au cours de la première année, alors une hausse de 200 points de base des taux d’intérêt devrait se traduire par une hausse des paiements d’intérêt de 0,6 % du PIB la première année et de 1 % du PIB sur les deux premières années. Les perspectives budgétaires de l’Italie sont encore plus rassurantes. En effet, c’est l’équivalent de 10 % du PIB qui arrive à l’échéance en 2017 et 24 % d’ici la fin de l’année 2018.

GRAPHIQUE 2 Profil des dettes publiques en termes de maturité (en % du PIB de 2016)

source : Blanchard et Zettelmeyer (2017)

D’autre part, si les taux d’intérêt augmentent parce que la croissance économique et l’inflation s’accélèrent, cela signifie que l’accroissement du PIB nominal réduira mécaniquement les ratios d’endettement. Au final, pour que les pays très endettés connaissent une crise budgétaire, il faudrait que les taux d’intérêt augmentent fortement et ne soient pas compensés par une accélération soutenue de la croissance économique.

Pour jauger un tel scénario, Blanchard et Zettelmeyer se penchent tout d’abord sur le cas japonais. Ils notent que les taux d’intérêt des obligations publiques japonaises continuent d’être parmi les plus bas au monde malgré la faiblesse de la croissance économique, un déficit primaire proche de 4 % du PIB et une dette publique brute dépassant les 200 % du PIB. Cela s’explique par la combinaison d’un niveau élevé et stable d’épargne et d’un fort biais domestique dans les choix de portefeuilles des résidents, une combinaison qui génère une forte demande domestique pour les titres publics domestiques [Hoshi et Ito, 2014]. Environ 90 % des titres publics japonais sont détenus par les Japonais eux-mêmes. Mais d’ici ces prochaines années, le reste du monde devrait avoir à absorber une part croissante des titres publics japonais, or les étrangers sont susceptibles de réclamer des primes de risque plus élevées. Si les investisseurs financiers commencent à douter de la soutenabilité de la dette publique japonaise, la Banque du Japon pourrait alors intervenir pour contenir la hausse des taux d’intérêt, par exemple en achetant davantage de titres publics domestiques. Les ventes de titres par les investisseurs étrangers pourraient déprécier le yen, ce qui alimenterait l’inflation. L’accélération de l’inflation pourrait alors inciter les banques domestiques à détenir davantage d’actifs étrangers, ce qui alimenterait en retour la dépréciation du yen et l’inflation. Or, si le gouvernement modifie peu le montant réel de ses dépenses, l’inflation tend à réduire le poids de la dette publique et le déficit primaire, ce qui contribue à maintenir la dette publique sur une trajectoire soutenable. Si, par contre, la stabilisation de la dette est imposée par une crise budgétaire, le processus pourrait être plus chaotique et entraîner de larges coûts macroéconomiques.

Le scénario d’une crise de la dette est plus simple à imaginer dans le cas de l’Italie. Jusqu’à présent, la politique monétaire est restée très accommodante dans la zone euro en raison de la faiblesse de la croissance et de l’inflation dans l’ensemble de l’union monétaire. Mais à mesure que la croissance économique s’accélère et que l’inflation se rapproche de sa cible, les taux d’intérêt devraient augmenter en zone euro. Or, dans la mesure où la croissance est susceptible de continuer d’être particulièrement faible en Italie, l’écart entre la croissance italienne et les taux d’intérêt devrait se creuser, incitant les investisseurs financiers à réclamer des taux d’intérêt encore plus élevés. Comme l’Italie ne dispose pas de taux de change qui lui soit propre, elle ne peut procéder à une dépréciation, ce qui accroît le risque qu’elle connaisse un défaut souverain.

Blanchard et Zettelmeyer estiment toutefois que ce scénario est peu probable. D’une part, il n’est pas impossible que la croissance italienne se rapproche de la moyenne de la zone euro : non seulement l’Italie accuse encore d’un large écart de production, mais elle a aussi nettoyé en partie son secteur bancaire, ce qui devrait stimuler son activité. D’autre part, même si l’Italie perdait l'accès au financement de marché, la zone euro utiliserait les dispositifs institutionnels (notamment le Mécanisme Européen de Stabilité) qu’elle a mis en place pour gérer une telle éventualité. Blanchard et Zettelmeyer estiment que les souvenirs récents de la (mauvaise) gestion de la crise grecque devraient inciter les créanciers à accepter une restructuration de la dette publique s’il y a un quelconque doute sur la capacité de l’Italie à assurer sa soutenabilité. Or, selon leurs estimations, l’ajustement budgétaire qui se révèle nécessaire pour rendre soutenable la dette publique de l’Italie est moindre que celui qui aurait été nécessaire pour rendre soutenable celle de la Grèce en 2010, mais aussi moindre que celle nécessaire pour stabiliser la dette nipponne. En effet, l’Italie réalisait en 2016 un excédent primaire de 1,4 %, tandis que le Japon connaissait la même année un déficit primaire de 4 % et la Grèce un déficit primaire de 10 % du PIB en 2009. Ainsi, si le coût d’emprunt réel à long terme est de 2 % et le taux de croissance potentiel de 0,85 %, comme le suppose le FMI, alors l’Italie n’aurait à procéder qu’à un léger ajustement budgétaire pour stabiliser sa dette. Même si le coût d’emprunt réel s’élevait à 3 %, c’est-à-dire si le rendement nominal était proche de 5 %, soit le niveau qu'il atteignait lors de la crise de l’euro entre 2011 et 2012, l’ajustement budgétaire nécessaire pour stabiliser le ratio d’endettement italien s’élèverait à seulement 1,5 % du PIB.

Pour autant, ce scénario dépend étroitement de la coopération du gouvernement en place. Or, des élections auront prochainement lieu en Italie et il n’est pas impossible qu’un parti populiste prenne le pouvoir. L’éventualité même d’une telle victoire est susceptible de pousser les taux d’intérêt italiens à la hausse. Grâce à l’allongement de la maturité de la dette publique, le gouvernement actuel pourrait absorber le choc, mais ce ne sera pas forcément le cas pour le gouvernement suivant. Au final, Blanchard et Zettelmeyer estiment que la combinaison d’une dette publique élevée, d’une faible croissance économique et d’une hausse des taux d’intérêt peut être tout à fait gérable, mais qu’elle se révèle explosive si le populisme s’y ajoute.

Références

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)