La politique monétaire est-elle moins efficace lorsque les taux d’intérêt sont durablement faibles ?

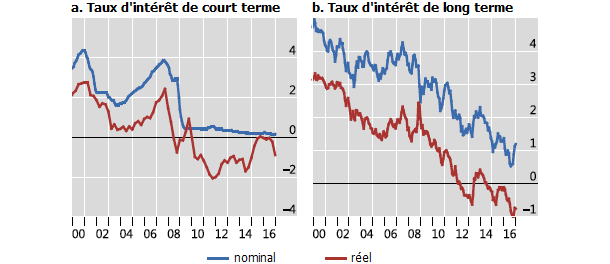

Depuis huit ans, les taux d’intérêt sont extrêmement faibles dans les pays développés. En moyenne, les taux d’intérêt nominaux de court terme sont proches de zéro depuis début 2009 et ils sont même négatifs dans la zone euro (depuis 2014) et au Japon (depuis 2016). Les taux d’intérêt réels de court terme, c’est-à-dire ajustés à l’inflation, sont en territoire négatif. Les taux d’intérêt de long terme ont également été poussés à la baisse : en termes nominaux, ils sont passés en moyenne de 3-4 % en 2009 à moins de 1 % en 2016 ; en termes réels, ils sont pour l’essentiel négatifs depuis 2012. En conséquence, un encours de titres publics de plus en plus important s’échange à des taux négatifs.

GRAPHIQUE Taux d’intérêt nominaux et réels dans les principaux pays développés (en %)

source : Borio et Hofmann (2017)

Une telle situation est inédite, du moins selon les données disponibles depuis 1870. Les taux d’intérêt nominaux n’avaient même pas été aussi faibles aussi longtemps suite à la Grande Dépression des années trente. Il y a eu des périodes, notamment lors des années soixante-dix, où un niveau élevé d’inflation poussait les taux d’intérêt réels à des niveaux encore plus faibles que l’on observe aujourd’hui, mais ces périodes étaient plus courtes que celle qui début avec la crise financière mondiale.

Cette faiblesse persistante des taux d’intérêt reflète les mesures particulièrement accommodantes que les banques centrales ont adoptées suite à la crise afin de contenir les turbulences financières et d’amortir l’impact de celles-ci sur l’activité réelle. Elles ont rapidement ramené leurs taux directeurs au plus proches de zéro et adopté ensuite des mesures moins conventionnelles, comme des achats d’actifs à grande échelle dans le cadre de programmes d’assouplissement quantitatif (quantitative easing) ou encore poussé leurs propres taux directeurs en territoire négatif. Pour autant, la reprise a été lente (tellement lente que les niveaux de vie n’ont toujours pas dépassés leur niveau d’avant-crise dans de nombreux pays) et les taux d’inflation restent en-deçà de leur cible (fixée en l’occurrence autour de 2 % d’inflation).

Ainsi, beaucoup d’économistes et plusieurs anciens banquiers centraux (notamment Ben Bernanke) estiment non seulement que les mesures non conventionnelles sont moins efficaces que les baisses de taux d’intérêt, mais aussi que ces dernières sont d’autant moins efficaces que les taux sont faibles. Bref, il pourrait y avoir une « efficacité décroissante de la politique monétaire » [Panizza et Wyplosz, 2016].

Claudio Borio et Boris Hofmann (2017) ont alors analysé l’efficacité de la politique monétaire dans un contexte de taux d’intérêt durablement faibles. En passant en revue les différentes raisons amenant à penser que la politique monétaire devient de moins en moins efficace à mesure que les taux d’intérêt diminuent, ils classent celles-ci en deux catégories : d’une part, les « vents contraires » induits par le contexte économique ; d’autre part, les non-linéarités inhérentes associées au niveau des taux d’intérêt.

Tout d’abord, les taux d’intérêt risquent d’être durablement faibles dans le sillage d’une récession de bilan, c’est-à-dire lorsque la récession éclate dans un contexte de fort endettement du secteur privé. Le ralentissement de l’activité, la chute des prix d’actifs, la perte d’accès au crédit et l’éventuelle apparition d’une déflation contraignent les emprunteurs à se désendetter rapidement, notamment parce qu’ils voient le poids réel de leur dette augmenter. Or, ce désendettement contraint les entreprises et les ménages à resserrer leurs dépenses, ce qui dégrade davantage la demande globale et l’excès d’épargne qui en résulte pousse davantage les taux d’intérêt à la baisse. Dans ce contexte, il est peu probable qu’une baisse des taux d’intérêt incite les entreprises et les ménages à accroître leurs dépenses. De plus, une crise violente entraîne une forte hausse de l’incertitude, tandis que l’aversion au risque s’accroît brutalement, si bien qu’un assouplissement des conditions monétaires incite encore moins les ménages et les entreprises à s’endetter pour financer des projets de long terme ; au contraire, ils risquent plutôt de chercher à accroître leur épargne de précaution. Ensuite, lorsque le secteur bancaire est en difficulté, la baisse même des taux directeurs se répercute plus difficilement aux taux d’intérêt des banques commerciales. Enfin, si la récession a été précédée par un boom financier, ce dernier a certainement conduit à une mauvaise allocation des capitaux, au profit des investissements dans des secteurs peu productifs (comme l’immobilier) et au détriment des secteurs les plus productifs et les plus innovants, or la paralysie du secteur bancaire et la faiblesse de la demande lors de la crise freinent la réallocation des ressources des premiers vers les seconds lors de la récession, ce qui contraint en retour la reprise, donc déprime à nouveau les taux.

Borio et Hofmann identifient aussi plusieurs non-linéarités associées au niveau même des taux d’intérêt. Premièrement, la faiblesse des taux d’intérêt nominaux réduit la profitabilité des banques. Ces dernières sont en effet réticentes à pousser les taux prêteurs en territoire négatif, pour éviter de voir les déposants multiplier les retraits de liquidité. L’érosion de la profitabilité des banques les contraint alors davantage dans leur activité d’intermédiaire. Deuxièmement, lorsque le taux d’intérêt réel est faible, le rendement de l’épargne est faible, si bien que les ménages sont susceptibles de réduire davantage leurs dépenses pour accroître leur épargne. En outre, la faiblesse des taux d’intérêt réduit les effets de richesse, donc freine également la consommation des ménages détenant de l’épargne sur des comptes bancaires ou sous forme d’obligations. Troisièmement, si les taux d’intérêt restent durablement faibles (a fortiori sans accélération significative de l’activité), les agents peuvent interpréter cela comme signalant de très sombres perspectives économiques à long terme, ce qui les désincite à accroître leurs dépenses, notamment dans l’investissement, et maintient par là même la faiblesse de l’activité. Enfin, un niveau durablement faible des taux d’intérêt peut entraîner une zombification de l’économie. En effet, les banques peuvent alors être désincitées à nettoyer leurs bilans, mais aussi être incitées à renouveler leurs prêts non performants (c’est-à-dire ceux accordés à des agents peu solvables, notamment des entreprises peu productives), plutôt que d’accorder de nouveaux prêts à des agents solvables (notamment aux entreprises très productives), ce qui freine la destruction créatrice, la réallocation des ressources et au final la croissance.

Plusieurs études empiriques suggèrent que la politique monétaire est plus efficace en période de turbulences financières qu’en temps normal, notamment parce qu’elle contribue à réduire l’incertitude et à contenir les événements extrêmes. Par contre, beaucoup d’analyses suggèrent aussi que la politique monétaire est peu efficace lors d’une reprise consécutive à une récession de bilan. Concernant l’impact de mesures non conventionnelles, les études tendent à suggérer qu’elles affectent effectivement les variables financières, mais elles sont plus nuancées concernant leur impact sur l’activité. En analysant les Etats-Unis, Heiko Hesse et ses coauteurs (2017) constatent que les programmes d’achats à grande échelle de la Fed semblent avoir été de moins en moins efficaces. Andrew Haldane, Matt Roberts-Sklar, Tomasz Wieladek et Chris Young (2016) constatent que les chocs d’assouplissement quantitatifs ont plus d’effets lorsque les turbulences financières sont fortes plutôt que faibles. Ugo Panizza et Charles Wyplosz (2016) ne parviennent pas vraiment à confirmer, ni à rejeter l’hypothèse d’une efficacité décroissante de la politique monétaire dans les pays développés.

Il y a beaucoup moins d’études autour des non-linéarités dans la transmission de la politique monétaire associées aux faibles niveaux de taux d’intérêt. Claudio Borio, Leonardo Gambacorta et Boris Hofmann (2015) et Stijn Claessens, Nicholas Coleman et Michael Donnelly (2016) confirment que la profitabilité des banques décline à de faibles taux d’intérêt, ce qui suggère que leur activité de prêt pourrait s’en trouver affectée. Claudio Borio et Leonardo Gambacorta (2017) constatent que le prêt devient moins sensible aux baisses de taux d’intérêt de court terme lorsque ces derniers sont déjà faibles. De leur côté, Boris Hofmann et Emanuel Kohlscheen (2017) constatent que la croissance de la consommation réelle semble être liée au niveau nominal des taux d’intérêt, plutôt qu’à leur niveau réel, mais aussi que l’élasticité de la croissance de la consommation vis-à-vis du taux d’intérêt augmente avec le niveau du taux d’intérêt ; ces constats suggèrent un aplatissement de la courbe IS à de faibles niveaux de taux d’intérêt. Enfin, plusieurs études suggèrent une dégradation de l’allocation des ressources, notamment une multiplication d’entreprises zombies, à de faibles taux d’intérêt, ce qui pourrait contribuer à expliquer la faiblesse de l’investissement et de la croissance de la productivité des entreprises dans les pays développés ces dernières années.

Si la politique monétaire est d’autant moins efficace qu’elle est accommodante, il n’est donc pas certain que l’assouplissement monétaire suffise pour empêcher les économies de connaître une stagnation durable de leur activité. Il est alors justifié que celui-ci s’accompagne d’un assouplissement de la politique budgétaire, et ce d’autant plus si, comme Stephen Cecchetti, Tommaso Mancini Griffoli et Machiko Narita (2017) tendent par exemple à le confirmer, une politique durablement accommodante stimule excessivement les prises de risque et augmente le risque d’une crise financière.

Références

HESSE, Heiko, Boris HOFMANN & J. WEBER (2017), « The macroeconomic effects of asset purchases revisited », BRI, mimeo.

HOFMANN, Boris, & Emanuel KOHLSCHEEN (2017), « Consumption and interest rates: a cross-country analysis », BRI, mimeo.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)