Que ce soit dans le débat politique ou dans l’analyse économique, il n’y a pas de consensus sur le niveau optimal d’imposition, notamment pour les hauts revenus. Aux Etats-Unis, la question apparaît comme des plus cruciales aujourd’hui : Donald Trump a promis de réduire les impôts, en particulier pour les hauts revenus, en estimant que cela stimulerait la croissance économique, or les Etats-Unis ont connu une forte hausse des inégalités de revenu ces dernières décennies. Comme dans d’autres pays développés, la baisse des taux d’imposition marginaux pour les hauts revenus et la lente érosion de la progressivité de l’impôt ont pu justement contribuer à la concentration des revenus au sommet de la répartition, sans qu’il y ait eu pour autant une accélération manifeste de la croissance.

Selon Thomas Piketty, Emmanuel Saez et Stefanie Stantcheva (2014), la littérature empirique autour des effets des taux d’imposition sur les revenus primaires a abouti à deux grandes conclusions. D’une part, les plus hauts revenus réagissent aux variations des taux d’imposition. Cette réaction peut être très ample, en particulier à court terme. D’autre part, lorsque l’assiette fiscale est large et qu’il y a peu de niches fiscales, alors les élasticités ne sont jamais très élevées, du moins pas à court et moyen termes.

En étudiant les données postérieures à 1960, Piketty et ses coauteurs montrent qu’il y a une forte corrélation dans les pays de l’OCDE entre les réductions des taux d’imposition des hauts revenus et la part du revenu que ces derniers détiennent. Pour expliquer cette élasticité, ils mettent en avant trois types d’explications possibles. Selon certains, notamment les théoriciens de l’offre (supply-siders), la réduction des taux d’imposition parmi les plus hauts revenus les incite à davantage travailler, à se lancer davantage dans l’entrepreneuriat, à davantage épargner, etc., ce qui stimule l’activité économique, du moins au sommet de la répartition. Le gouvernement perd certes directement en recettes fiscales, mais ces pertes peuvent être indirectement compensées, voire plus que compensées, par les recettes fiscales générées par le surcroît d’activité. Selon d’autres, la réaction aux variations des taux d’imposition s’expliquerait davantage par les comportements d’évitement fiscal, qui consiste pour les hauts revenus à faire basculer leurs revenus entre revenus du travail et revenus du capital de façon à payer moins d’impôts. Par exemple, les ménages ont intérêt à faire passer un maximum de leurs revenus sous forme de revenus du capital lorsque ces derniers sont moins imposés que les revenus du travail. Enfin, pour d’autres encore, une forte imposition des hauts revenus freine la quête de rentes parmi les salariés les mieux rémunérés. En effet, lorsque les taux marginaux d’imposition pour les hauts revenus sont très élevés, un salarié très bien rémunéré ne retirerait qu’un faible gain à l’obtention d’une hausse de salaire. Par contre, lorsque les taux d’imposition des hauts revenus baissent, ce gain augmente, si bien que les salariés les mieux rémunérés sont incités à négocier plus agressivement pour accroître leur salaire.

Emmanuel Saez (2016) s’est appuyé sur une expérience naturelle pour observer quelles sont les conséquences d’une plus forte imposition des hauts revenus : la hausse d’impôt qui suivit la réélection d’Obama fin 2012. En 2013, les impôts des hauts revenus augmentèrent en effet fortement aux Etats-Unis avec, d’une part, l’instauration de l’Obamacare et, d’autre part, l’expiration des réductions d’impôts accordées par Bush en 2001. Les taux marginaux d’imposition des hauts revenus augmentèrent de 9,5 points pour le revenu du capital et de 6,5 points pour le revenu du travail. Il s’agit de la plus forte hausse d’impôts que les Etats-Unis aient connue depuis les années 1950. Saez note que les revenus déclarés ont été anormalement élevés en 2012 et anormalement faibles en 2013, ce qui suggère que certains ménages ont anticipé la hausse d’impôt et ont ainsi avancé leur revenu pour réduire leur imposition. En l’occurrence, les 1 % les plus riches ont avancé 11 % de leur revenu de 2013 à l’année 2012. Cela implique une élasticité du revenu vis-à-vis du taux d’imposition particulièrement forte à court terme. En outre, elle est bien plus élevée pour les 0,1 % les plus riches que pour les autres ménages appartenant au centile supérieur, ce qui suggère que ce sont seulement les très hauts revenus qui disposent de la capacité à déplacer dans le temps leur revenu à court terme.

Ensuite, Saez a analysé les réponses à moyen terme en comparant les années 2011 et 2015. Entre ces deux années, les parts du revenu détenues par les 1 % les plus riches ont continué d’augmenter au même rythme qu’entre 2009 et 2011, période au cours de laquelle l’économie américaine avait déjà amorcé sa reprise. La hausse des taux d’imposition des hauts revenus n’a donc pas déprimé les hauts revenus à moyen terme. Au final, les recettes perdues en raison des réactions comportementales n’ont représenté au maximum que 20 % de l’ensemble des recettes attendues. La hausse des taux marginaux d’imposition de 2013 a donc été très efficace pour générer des recettes fiscales supplémentaires. Elle y parvint de façon très progressive, comme les hausses d’impôts furent concentrées parmi les 1 % les plus riches. Pour autant, Saez estime que cette hausse d’impôts ne suffira pas pour inverser la hausse séculaire des inégalités de revenu que les Etats-Unis connaissent depuis les années 1970.

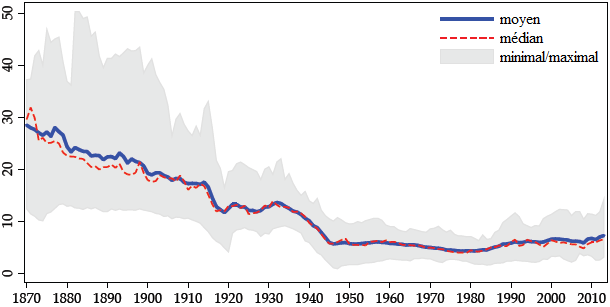

Elargissant la focale, Enrico Rubolino et Daniel Waldenström (2017a) ont compilé les données relatives à une trentaine de pays entre 1900 et 2014 pour étudier les dynamiques à long terme de l’élasticité à l’impôt des hauts revenus. Leurs résultats montrent que les élasticités à l’impôt des 0,1 % des plus riches varient fortement au cours du temps. Elles étaient moyennes à faibles avant 1950, presque nulles entre la Seconde guerre mondiale et 1980, puis elles se sont accrues pour atteindre des niveaux sans précédents. La hausse de l’élasticité des plus hauts revenus a été tout particulièrement marquée dans les pays anglo-saxons ; elle est peu visible dans les pays d’Europe continentale et les pays nordiques. Les choses ont été tout à fait différentes pour les ménages qui appartiennent à la moitié inférieure du décile supérieur : leur élasticité à l’impôt a été faible tout au long du vingtième siècle. Leur analyse suggère également que le comportement d’évitement fiscal contribue tout particulièrement à façonner l’élasticité des plus hauts revenus vis-à-vis de l’impôt.

Dans une étude en parallèle, Rubolino et Waldenström (2017b) ont également cherché à observer comment les modifications de la progressivité de l’impôt influence la répartition des revenus en étudiant l’impact des réformes fiscales à grande échelle qui ont été menées dans les pays occidentaux durant les années 1980 et 1990. Ils se concentrent tout particulièrement sur les réformes qui ont été menées en Australie en 1987, la Nouvelle-Zélande en 1989 et la Norvège en 1992. Ces réformes ont eu pour objectif et pour effet de réduire la progressivité des systèmes fiscaux. Elles suivaient en cela les préconisations des théoriciens de l’offre : la réduction de la pression fiscale, en particulier pour les ménages les plus aisés, devait selon eux stimuler la croissance économique. Rubolino et Waldenström constatent que les réductions dans la progressivité de l’impôt consécutives aux réformes fiscales ont tout particulièrement accru les parts de revenu détenues par les plus riches. La part du revenu des 1 % des ménages les plus riches a augmenté de 20 à 50 %. Les effets sont les plus amples parmi les ménages les plus riches, puisque la part du revenu des 0,1 % les plus riches a augmenté de 50 à 100 %, tandis que la moitié inférieure du décile supérieur s’en est trouvée très peu affectée. Les effets ont été durables, supérieurs à une décennie. Ces résultats s’expliquent surtout par la réduction des taux d’imposition marginaux des plus hauts revenus et peu par la réduction de la progressivité globale de la fiscalité. Rubolino et Waldenström ont ensuite cherché à déterminer l’impact des réformes sur l’efficience économique en observant le comportement du PIB par tête, du nombre de dépôts de brevet par tête et des recettes fiscales ; ils constatent qu’aucune de ces trois mesures de l’activité économique n’a été affectée. L’impact sur la part des hauts revenus s’explique essentiellement par une redistribution des ressources existantes et non par la création de nouvelles ressources par l’élite. A nouveau, les réformes ont surtout amené les ménages à hauts revenus à modifier leur comportement en matière d’optimisation fiscale.

Références

commenter cet article …

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)