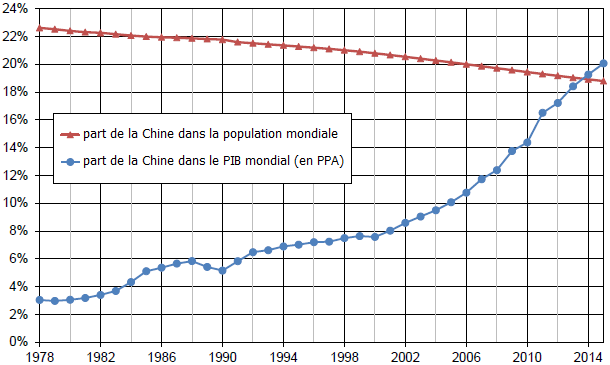

L’économie chinoise a connu ces dernières décennies une très forte croissance, qui a contribué à la convergence de son niveau de vie vers celui des pays développés et a permis des millions de Chinois de sortir de la pauvreté. La Chine contribuait à 20 % du PIB mondial en 1995, contre 3 % en 1978, malgré le fait que la part de sa population dans la population mondiale ait quelque peu diminué entre les deux dates, en passant de 22 % à 19 % (cf. graphique 1).

GRAPHIQUE 1 Part de la Chine dans la population mondiale et le PIB mondial (en %)

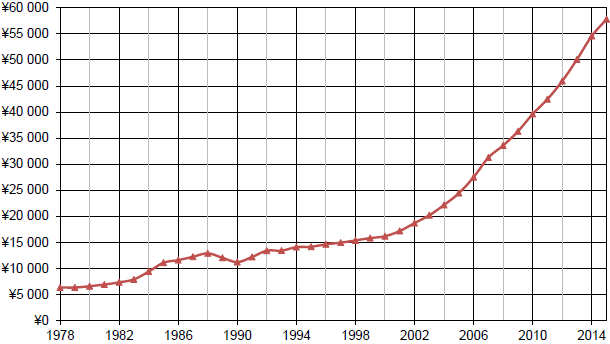

Selon les statistiques officielles, le revenu national réel par tête a augmenté en moyenne de 6,2 % par an entre 1978 et 2015, si bien qu’il a été multiplié par 8 au cours de la période. Le revenu national moyen par adulte est passé de 120 euros par mois en 1978 à 1.000 euros par mois en 2015 (aux prix de 2015) (cf. graphique 2).

GRAPHIQUE 2 Le revenu national réel par adulte en Chine (en yuans 2015)

Si la Chine a su générer des volumes toujours plus amples de richesses ces dernières décennies, il n’est pas certain que l’ensemble de la population en ait profité pareillement. En effet, il y a peu d’études précises sur les changements qu’a pu connaître la répartition du revenu et du patrimoine, notamment en raison de la sous-estimation du patrimoine détenu par les plus hauts revenus. Thomas Piketty, Li Yang et Gabriel Zucman (2017) ont alors combiné des données issues des comptes nationaux, des résultats d’enquêtes, des données relatives au patrimoine et des données fiscales pour construire des séries de données les plus précises possible sur l’accumulation et la répartition du revenu et de la richesse en Chine entre 1978 et 2015.

Ils constatent que le ratio richesse national sur revenu a doublé entre 1978 et 2015 en passant de 35 % à 700 % (cf. graphique 3). Au cours de cette période, la composition même de la richesse nationale a elle-même fortement changé : alors que l’agriculture représentait plus de la moitié de celle-ci en 1978, sa part a ensuite fortement décliné, tandis que la part de l’immobilier et d’autres formes de capital domestique (comme les équipements et les machines) s’est fortement accrue.

GRAPHIQUE 3 Richesses privée et publique en Chine (en % du revenu national)

La hausse du ratio patrimoine sur revenu s'explique par la seule hausse du ratio richesses privées sur revenu ; le ratio richesses publiques sur revenu est resté globalement stable. Ainsi, la part de la propriété publique dans la richesse nationale est passée de 70 % à 30 % en 2015. Elle reste toujours bien plus élevée que dans les pays riches, où elle est quasi nulle, voire négative (notamment aux Etats-Unis, en Grande-Bretagne, au Japon et en Italie). L’essentiel du patrimoine immobilier est désormais détenu par les ménages : la part de la propriété privée est passée d’environ 50 % à 95 % entre 1978 et 2015. Par contre, le capital des entreprises chinoises est toujours détenu dans sa majorité par le secteur public : il est détenu à 60 % par le secteur public, à 30 % par le secteur privé et à 10 % par le reste du monde. Ainsi, il y a certes eu un processus de privatisation de la propriété en Chine ces dernières décennies, mais celle-ci apparaît toujours bien singulière au regard de bien d’autres pays dans le monde. Bref, la Chine n’est peut-être plus communiste, mais elle n’est pas pour autant entièrement capitaliste.

Piketty et ses coauteurs révisent ensuite fortement à la hausse les estimations des inégalités de revenu en Chine. La part du revenu national détenue par les 10 % des ménages les plus aisés est passée de 27 % à 41 % entre 1978 et 2015, tandis que la part du revenu national détenue part les 50 % les moins aisés a chuté en passant de 27 % à 15 % au cours de la même période (cf. graphique 4). Les 10 % les plus riches gagnaient plus de 5 fois le revenu des 50 % les plus modestes en 1978 ; à présent, ils gagnent 13,5 fois le revenu de ces derniers. Par contre, la part du revenu national détenue par les adultes gagnant plus que les 50 % les plus modestes, mais moins que les 10 % les plus riches, est restée relativement stable entre 1978 et 2015 : au cours de cette période, elle a fluctué entre 43 % et 48 %.

GRAPHIQUE 4 Part du revenu national en Chine détenue par… (en %)

La part des revenus détenue par les plus riches a surtout augmenté entre 1980 et 2006. Si les données brutes issues des enquêtes suggèrent que les inégalités de revenu ont diminué depuis 2006, les données obtenues par Piketty et ses coauteurs suggèrent plutôt qu’elles se sont stabilisées, notamment en raison de la hausse des bénéfices non distribués. Dans les années soixante-dix, le niveau des inégalités était plus faible que celui de la France et proche de celui des pays nordiques ; désormais, il est plus élevé que celui de la France et il se rapproche de celui observé aux Etats-Unis.

Certes, les inégalités entre les villes et les campagnes se sont creusées : le revenu moyen urbain par adulte représentait 3,5 fois le revenu moyen rural par adulte en 2015, contre un peu moins de 1,9 fois en 1985. Pour autant, si les inégalités globales se sont aggravées ces dernières décennies, ce n’est pas vraiment parce que les écarts de revenu entre urbains et ruraux se sont creusés, mais plutôt parce que la concentration des revenus s’est accrue aussi bien dans les campagnes que dans les villes.

GRAPHIQUE 5 Part du patrimoine national détenue en Chine par… (en %)

Quant aux inégalités de patrimoine, toujours plus élevées que les inégalités de revenu, Piketty et ses coauteurs notent qu’elles se sont aussi fortement aggravées ces dernières décennies : entre 1995 et 2015, la part du patrimoine détenue par les 90 % les plus modestes a chuté en passant de à 59 % à 33 %, tandis que la part du patrimoine national détenue par les 10 % les plus riches a augmenté en passant de 41 % à 67 % environ (cf. graphique 5).

Références

PIKETTY, Thomas (2017), « De l’inégalité en Chine », in Le Monde, 14 février.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)