Le nombre de personnes déplacées de force à travers le monde a atteint 60 millions à la fin de l’année 2014, soit le chiffre le plus élevé au cours des sept dernières décennies. Parmi eux, 14,4 millions sont des réfugiés. Ce chiffre est en hausse de 25 % par rapport à 2013, notamment à cause des conflits en Syrie et dans le reste du Moyen-Orient. Par conséquent, au cours des 10 premiers mois de l’année 2015, il y a eu environ 995.000 demandeurs d’asile en Union européenne, soit deux fois plus qu’au cours de la même période en 2014. Ces demandes d’asile se sont concentrées en Allemagne, en Hongrie et en Suède. Le nombre de demandes d’asiles dépasse les précédents pics atteints lors de la chute du Mur de Berlin et du conflit en Yougoslavie.

Dans une contribution pour le FMI, Shekhar Aiyar et ses coauteurs (2016) sont cherché à déterminer les répercussions macroéconomiques de l’actuelle vague de réfugiés à destination des pays européens. A court terme, ils estiment que l’afflux de réfugiés ne devrait se traduire que par une accélération limitée de la croissance du PIB. L’entrée progressive des réfugiés sur le marché du travail va permettre d’accroître l’offre de travail, donc d’accroître la production potentielle, mais elle va aussi pousser les salaires à la baisse, également les salaires des autochtones, donc freiner par ce biais-là la demande globale. D’un autre côté, les réfugiés eux-mêmes vont contribuer à accroître la demande globale. En outre, les dépenses publiques supplémentaires pour assurer la fourniture de services d’accueil et de soutien aux demandeurs d’asile, notamment en termes de logement, d’alimentation, de soins et d’éducation, vont également accroître la demande globale. Ce supplément de dépenses va représenter 0,05 % du PIB en 2015 et de 0,1 % du PIB en 2016. Au final, selon les estimations d’Aiyar et alii, l’afflux de réfugiés va contribuer à accroître le PIB de 0,05 %, de 0,09 % et de 0,13 % respectivement en 2015, 2016 et 2017. La première année, l’impact sur la production serait associé aux seules répercussions du surcroît de dépenses publiques sur la demande globale. Ces effets macroéconomiques sont concentrés dans les principaux pays de destination : en 2017, les PIB de l’Autriche, de l’Allemagne et de la Suède s’en trouveront respectivement accrus de 0,5 %, de 0,3 % et de 0,4 %.

L’impact sur la croissance à moyen et long terme dépendra du degré d’intégration des demandeurs d’asile sur le marché du travail. Si l’intégration réussit, c’est-à-dire si les écarts entre réfugiés et natifs se réduisent au cours du temps, alors le niveau du PIB en 2020 pourra être supérieur de 0,5 % pour l’ensemble de la zone euro, d’après les estimations d’Aiyar et alii. Mais si l’intégration ne réussit pas, non seulement les gains en termes de PIB seront plus faibles, mais les taux de chômage et l’endettement public seront poussés à la hausse.

La littérature économique sur l’intégration des immigrés sur le marché du travail suggère que cette intégration s’opère lentement. Les immigrés ont de plus faibles taux d’emploi, taux d’emploi et salaires que les autochtones. Ces écarts sont particulièrement élevés au cours des premières années suivant l’immigration, puis ils se réduisent au fur et à mesure que les immigrés acquièrent de nouvelles compétences et maîtrisent davantage la langue du pays d’accueil. Mais si les immigrés arrivent à une période où le taux de chômage est particulièrement élevé, leurs taux d’emploi et leurs salaires en seront durablement affectés. Or plusieurs pays européens sont précisément caractérisés par des niveaux élevés de chômage et ces derniers devraient perdurer dans la mesure où la reprise demeure atone. Les réfugiés privilégient toutefois comme destinations les pays qui ont précisément les plus faibles taux de chômage. Aiyar et alii notent toutefois que, par le passé, les immigrés qui avaient le même pays d’origine que les demandeurs d’asile d’aujourd’hui ont fait face à plus de difficultés pour s’intégrer sur le marché du travail que les autres immigrés. Les immigrés nés en Afghanistan, en Iran, en Iraq, en Syrie, en Somalie, en Erythrée et dans l’ancienne Yougoslavie étaient notamment moins éduqués en moyenne que les natifs ou les autres immigrés.

L’impact budgétaire net des immigrés dépendra crucialement de la réussite de leur intégration sur le marché du travail. Pour évaluer cet impact, il faut notamment comparer, d’une part, le montant des prélèvements obligatoires versés par les immigrés et, d’autre part, le montant des dépenses publiques et prestations sociales dont ils sont les bénéficiaires. Si les réfugiés sont rapidement embauchés, ils contribuent davantage aux prélèvements obligatoires et bénéficient moins de prestations sociales. L’afflux de réfugiés peut également modifier le montant de prélèvements obligatoires versés par les autochtones et le montant des dépenses publiques et des prestations sociales dont ces derniers sont les bénéficiaires. Par exemple, il peut accroître le chômage des autochtones et réduire leurs salaires, ce qui réduit les prélèvements obligatoires versés par ces derniers et accroît les prestations sociales dont ils sont les bénéficiaires.

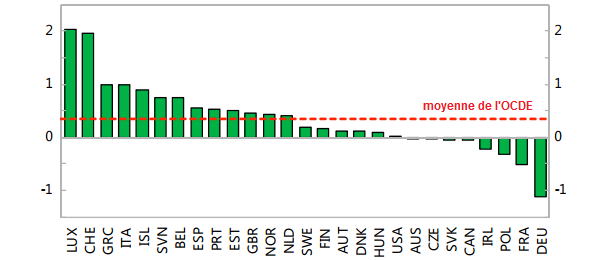

GRAPHIQUE Impact budgétaire net des immigrés (moyenne sur 2007-2009, en % du PIB)

Les épisodes passés d’immigrations massives montrent que ces dernières tendent à être associées à une faible contribution positive aux finances publiques, mais l’intervalle des estimations est très large. Par exemple, selon l’OCDE (2013), entre 2007 et 2009, la contribution budgétaire moyenne de la population immigrée dans les pays avancés s’élève à 0,35 % du PIB, mais elle est négative dans des pays comme la France et l’Allemagne (cf. graphique). En outre, il n’y a pas de lien significatif entre l’impact budgétaire net de l’immigration et la part des immigrés dans la population à un moment donné. Surtout, l’impact budgétaire des immigrés change au cours de leur vie, si bien qu’il dépend étroitement de la structure en termes d’âge de la population immigrée. Tout comme les autochtones, les immigrés contribuent surtout au Budget lorsqu’ils sont au milieu de leur vie active. Enfin, la contribution budgétaire des réfugiés est moins favorable que celle des immigrés économiques.

Par conséquent, Aiyar et alii en concluent que l’impact budgétaire net de l’actuelle vague d’immigrés est difficile à prédire. Les nouveaux immigrés tendent à être plus jeunes et à avoir de plus hauts taux de fertilité que les autochtones, ce qui contribue positivement au Budget. Si les immigrés sont peu qualifiés, comme le suggèrent les rares données disponibles, alors leur contribution budgétaire sera moins que celle des précédents immigrés ou celle des autochtones. Comme le chômage est élevé dans plusieurs pays-membres, l’intégration des immigrés prendra plus de temps, ce qui réduit la contribution budgétaire aussi bien des immigrés que des autochtones. Toutefois, l’afflux d’immigrés pourrait contribuer à freiner le vieillissement démographique, dont alléger l’impact de ce dernier tant sur les finances publiques que sur la croissance potentielle. Aiyar et alii estiment toutefois que cet effet positif sera limité.

Références

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)