Il y a plus d'un demi-siècle, Nicholas Kaldor (1961) avait identifié six faits stylisés à propos de la croissance économique que la théorie se devait, selon lui, d’expliquer. Charles Jones et Paul Romer (2010) ont complété son travail en identifiant six autres faits stylisés qu’un demi-siècle supplémentaire de recherches avait permis d’établir. Charles Jones (2015) a récemment cherché à identifier tous les faits empiriques susceptibles de nous éclairer pourquoi les populations des pays les plus riches sont plus riches qu’il y a un siècle et pourquoi certains pays sont plus riches que d’autres.

GRAPHIQUE 1 PIB par personne aux Etats-Unis (échelle logarithmique, en dollars 2009)

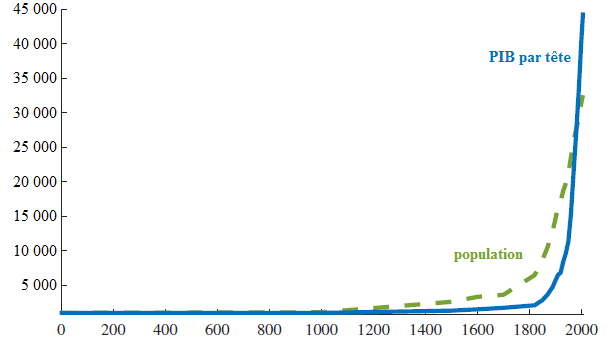

Jones se penche tout d’abord sur la croissance économique dans les économies situées à la frontière, c’est-à-dire parmi l’ensemble des pays les plus avancés. Depuis plus d’un siècle, les Etats-Unis ont été la principale économie à la frontière. Entre 1870 et 2014, le PIB par tête des Etats-Unis a augmenté au rythme moyen de 2 % par an ; il a été multiplié par 17, en passant de 3.000 dollars à 50.000 dollars (cf. graphique 1). La Grande Dépression a toutefois entraîné une forte baisse du revenu : le PIB par tête a chuté de près de 20 % en moins de 4 ans. La croissance américaine atteignait 2,23 % par an en moyenne entre 1929 et 2007, contre 1,76 % entre 1870 et 1929. Elle était plus rapide entre 1950 et 1973 qu’entre 1973 et 1995, avant d’accélérer à nouveau à partir de 1995. Jones confirme que la croissance soutenue des niveaux de vie est un phénomène relativement récent : entre le premier siècle après J.C. et 1820, les niveaux de vie à l’Ouest ont doublé, en passant d’environ 600 dollars à 1.200 dollars, tandis qu’ils ont été multipliés par 20 au cours des deux siècles suivants (cf. graphique 2).

GRAPHIQUE 2 PIB par tête et population en Europe occidentale et aux Etats-Unis (en indices, base 100 l’année 0)

Jones étudie ensuite les sources de croissance à travers une simple fonction de production agrégée. La décomposition comptable de la croissance américaine depuis 1948 fait émerger plusieurs faits. Premièrement, la croissance de la production par tête a été légèrement plus rapide que la croissance du PIB par tête. Deuxièmement, le ratio capital sur production est relativement stable au cours du temps, si bien qu’il n’a pratiquement pas contribué à la croissance. Troisièmement, le changement de composition du travail (avec la hausse du niveau de scolarité, la tertiarisation de l’emploi et l’entrée des femmes dans la population active) contribue à 0,3 points de pourcentage de la croissance. Quatrièmement, le résidu de la productivité globale des facteurs (PGF) contribue à 2 points de pourcentage de la croissance économique, soit aux quatre cinquièmes de cette dernière. La période entre 1948 et 1973 fut marquée par une accélération de la croissance du PIB et de la PGF ; la période entre 1973 et 1995 a été marquée par un ralentissement de la croissance du PIB et de la productivité. Ce ralentissement provient essentiellement de la PGF et non du capital physique ou humain. La période entre 1995 et 2007 a été marquée par une forte reprise de la croissance, sans que celle-ci ne renoue avec son rythme des années cinquante et soixante. Elle coïncide avec l’essor des technologies d’information et de communication. La faible croissance de la production par heure depuis 2007 est peut-être attribuable au ralentissement de la croissance de la PGF, mais cette dernière semble être à l’œuvre dès 2003.

GRAPHIQUE 3 Ratio capital physique sur PIB

Jones se tourne ensuite sur le rôle du stock de capital physique et du capital humain dans la croissance à la frontière. La contribution du ratio capital sur production à la croissance suggère que ce ratio a été relativement constant au cours du temps (cf. graphique 3). Malgré la forte baisse du prix relatif des biens d’équipement, la part de l’investissement dans le PIB est restée relativement stable. La stabilité des parts du PIB rémunérant respectivement le travail et le capital a été l’un des faits stylisés identifiés il y a un demi-siècle par Kaldor (1961). Entre 1948 et 2000, ces parts ont effectivement été stables. Par contre, la part du capital a eu tendance à augmenter et la part du travail à diminuer depuis 2000, comme l’ont notamment montré Loukas Karabarbounis et Brent Neiman (2013) et Michael Elsby et alii (2013). Aux Etats-Unis, la part du revenu rémunérant le travail s’élevait à environ 65,8 % entre 1948 et 2000 ; elle atteignait 61,3 % en 2012 (cf. graphique 4). Le capital humain est un autre facteur de production essentiel dans la théorie néoclassique. Il est notamment accumulé à travers l’éducation. Or, entre 1880 et 1950, le niveau de scolarité a fortement augmenté aux Etats-Unis ; par contre, le niveau de scolarité des cohortes nées après 1950 a augmenté plus lentement. La part des travailleurs diplômés du supérieur est passée de 20 % à 50 % entre 1963 et 2012. Au cours de cette période, le surcroît de salaire (la « prime de qualification ») obtenu par les diplômés du supérieur a fortement augmenté, malgré la hausse du nombre de diplômés.

GRAPHIQUE 4 Parts du travail et du capital aux Etats-Unis (en %)

La production d’idées joue un rôle important dans les modèles de croissance modernes, notamment dans les théories de la croissance endogène et notamment dans le paradigme néo-schumpétérien. Le stock d’idées peut résulter d’une activité délibérée de recherche-développement, mais aussi plus indirectement de la production, notamment de l’apprentissage par la pratique (learning by doing). La fonction de production des idées reste une boîte noire : nous n’avons pas de bonnes mesures des idées ou des intrants utilisés pour les produire. Jones observe certains indicateurs traditionnellement utilisés par la littérature. Par exemple, aux Etats-Unis, les dépenses d’investissement dans les produits de propriété intellectuelle sont passées de moins de 1 % à environ 5 % du PIB entre 1929 et aujourd’hui. La part de la population employée dans la recherche-développement a augmenté dans les pays de l’OCDE. Depuis 1980, le nombre de brevets délivrés a connu une croissance exponentielle aux Etats-Unis, mais cette hausse s’explique seulement par l’essor des brevets délivrés aux étrangers. En outre, certains estiment que la productivité de la recherche dans la production de brevets ait fortement chuté durant l’essentiel du vingtième siècle.

GRAPHIQUE 5 Part de l’emploi dans l’agriculture aux Etats-Unis et au Japon (en %)

Les pays situés à la frontière ont été affectés par plusieurs bouleversements structurels associés à la croissance économique. Le changement structurel le plus important a été le déclin de l’agriculture. Aux Etats-Unis, la part des travailleurs embauchés dans le secteur agricole est passée d’environ deux tiers à 2,4 % entre 1840 et 2000 (cf. graphique 5). Le déclin de l’agriculteur est tout d’abord associé à un essor du secteur industriel, avant que ce dernier ne décline également, alors que les services poursuivent leur essor. Un deuxième changement structurel est la substitution du travail par le capital. La mécanisation a par ailleurs contribué au déclin de l’emploi agricole, ainsi qu’à l’essor, puis au déclin de l’emploi industriel.

GRAPHIQUE 6 Dépenses de santé (en % du PIB)

Ce dernier demi-siècle a également été marqué par l’essor de la part des dépenses de santé dans le PIB (cf. graphique 6). Aux Etats-Unis, cette part a été multipliée par trois depuis 1960, en passant de 5 % à 17 % du PIB ; elle a également triplé en France, passant de 4 % à 12 %. Cet essor des dépenses de santé résulte en partie de la croissance. En effet, l’espérance de vie à la naissance a fortement augmenté durant la première moitié du vingtième siècle, notamment grâce aux progrès de santé publique.

GRAPHIQUE 7 Nombre moyen d’heures travaillées par an

Quatrièmement, le nombre d’heures travaillées dans l’année a fortement baissé depuis 1950 dans les pays avancés (cf. graphique 7). Aux Etats-Unis, il est passé de 1909 à 1704 entre 1950 et 2011 ; en France, il est passé de 2159 à 1476 sur la même période.

GRAPHIQUE 8 Taux de fertilité (nombre de naissances par année pour 1000 personnes)

Cinquièmement, au cours des deux derniers siècles, les pays ont amorcé et achevé leur transition démographique, si bien qu’ils connaissent une baisse de leur taux de fertilité (cf. graphique 8). En 1800, les taux de fertilité s’élevaient à 5,5 % au Etats-Unis et à 3,3 % en France ; ils sont désormais inférieurs à 1,5 %.

GRAPHIQUE 9 Part du revenu national rémunérant les 0,1 % les plus aisés

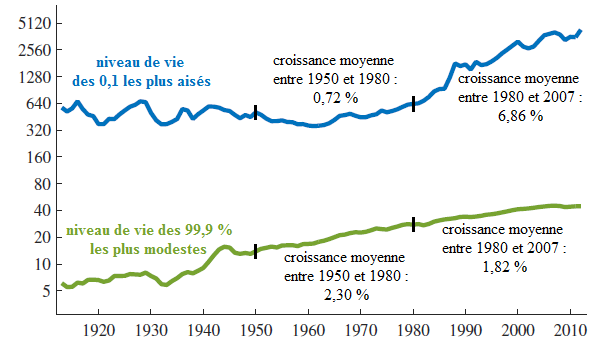

Sixièmement, les inégalités de revenu et de patrimoine ont eu tendance à diminuer au début du vingtième-siècle : par exemple, selon les données de Facundo Alvaredo et alii (2013), en France et aux Etats-Unis, la part du revenu détenue par les 0,1 % des ménages les plus aisés est passée d’environ 9 % en 1920 à environ 2 % durant les années cinquante, niveau où elle se maintint jusqu’aux années quatre-vingt. Mais depuis, les inégalités tendent à augmenter, en particulier dans les pays anglo-saxons (cf. graphique 9). Aux Etats-Unis, entre la Première Guerre mondiale et les années soixante-dix, ce sont les 99,9 % des ménages les moins aisés qui captèrent l’essentiel des gains de la croissance ; depuis 1980, le PIB par tête des 0,1 % des ménages les plus aisés a augmenté en moyenne de 6,86 % par an, soit au même rythme que l’économie chinoise (cf. graphique 10).

GRAPHIQUE 10 PIB par personne des 0,1 % les plus aisés et des 99,9 % les plus modestes aux Etats-Unis (en milliers de dollars 2009)

Jones se demande ensuite comment la croissance se diffuse à travers le monde. Il cherche à identifier quels pays se rapprochent de la frontière, quels pays s’en éloignent et quels pays stagnent, pour ensuite chercher à identifier les points communs que partagent les différents pays composant chacun de ces trois groupes. Jones rappelle tout d’abord que la croissance ne s’est pas amorcée au même instant dans l’ensemble des pays. Le PIB par habitant augmentait lentement avant l’année 1600, puis l’économie mondiale a subi une « Grande Divergence » des niveaux de vie (cf. graphique 11).

GRAPHIQUE 11 La Grande Divergence des PIB par personne (multiples de 300 dollars)

Jones observe alors les performances des pays vis-à-vis des Etats-Unis au cours des trois dernières décennies (cf. graphique 12). Premièrement, les revenus dans les pays d’Europe de l’Ouest sont restés assez stables, c’est-à-dire à environ 75 % du niveau américain. Le PIB par heure est relativement similaire en Allemagne, en France, au Royaume-Uni et aux Etats-Unis, mais le nombre d’heures travaillées est bien plus faible dans les pays de l’Europe de l’Ouest qu’outre-Atlantique, ce qui explique la relative faiblesse des PIB par tête des premiers. Les Européens présentent toutefois une plus longue espérance de vie et de moindres inégalités de consommation. Deuxièmement, après une forte croissance durant les années quatre-vingt, le revenu du Japon a représenté un maximum de 85 % du revenu américain en 1995, puis la croissance japonaise a fortement ralenti ; le niveau de vie au Japon est désormais égal à 75 % de celui des Etats-Unis. Troisièmement, la croissance a fortement accéléré à partir de 1980 en Chine et à partir de 1990 en Inde. Quatrièmement, le niveau de vie en Afrique subsaharienne représentait 7,5 % du niveau de vie américain en 1980, puis 3,3 % en 2000 ; depuis, le sous-continent connaît une convergence vis-à-vis des Etats-Unis.

GRAPHIQUE 12 PIB par personne (en indices, base 100 aux Etats-Unis)

En 1960 et 2011, les pays à revenu intermédiaire avaient plus de chances de voir leur revenu de vie converger vers celui des Etats-Unis que de s’en éloigner. Parmi les pays de l’OCDE, ceux qui furent relativement pauvres en 1960 (comme le Japon, le Portugal et la Grèce) ont connu ensuite une croissance plus rapide, alors que ceux qui étaient relativement riches en 1960 (comme la Suisse, la Norvège et les Etats-Unis) ont connu ensuite une croissance plus lente. Si l’ensemble des pays de l’OCDE a connu une convergence à partir de 1960, ce n’est pas le cas de l’ensemble des pays. Par exemple, il n’y a pas de tendance claire pour les performances relatives des pays pauvres : 14 des 100 pays pauvres observés par Jones ont vu leur PIB par tête diminuer entre 1960 et 2011.

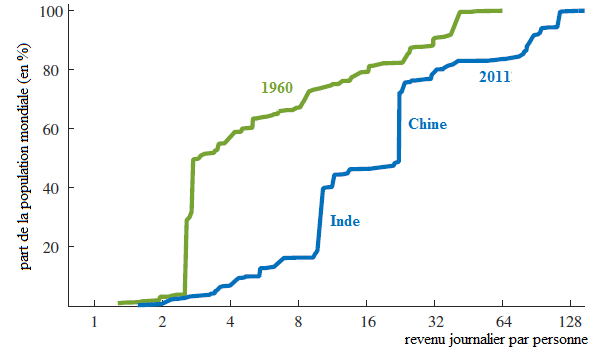

La répartition interpersonnelle des revenus dans le monde a connu aussi de profonds bouleversements (cf. graphique 13). En 1960, 51 % de la population mondiale vivait avec moins de 3 dollars par jours (aux prix constants de 2005). En 2011, cette part atteignait 5 %. Cette baisse de la pauvreté s’explique essentiellement par les performances de la Chine et de l’Inde, qui concentrent à eux deux plus du tiers de la population mondiale.

GRAPHIQUE 13 La répartition cumulée de la population mondiale en fonction du revenu (en %)

Jones cherche ensuite à expliquer les différences observées d’un pays à l’autre en termes de PIB par travailleur. En l’occurrence, il cherche à expliquer si les pays sont riches parce qu’ils ont de plus larges quantités d’intrants ou parce qu’ils savent les utiliser plus efficacement. Le ratio capital sur production est remarquablement stable d’un pays à l’autre, si bien que les différences en termes de capital physique ne contribuent que très peu aux écarts que l’on observe en termes de PIB par travail entre les pays. La contribution de la scolarisation est plus importante, mais toujours modeste. Ce sont les différences en termes de PGF qui contribuent le plus aux écarts de revenu.

Beaucoup d’études ont cherché à expliquer ces différences en termes de PGF. Dans la mesure où la mauvaise allocation (misallocation) des ressources au niveau microéconomique pourrait se traduire par de mauvaises performances en termes de PGF, elle est considérée comme un candidat des plus sérieux par les plus récentes études. Plus un pays alloue efficacement ses ressources, plus il se rapprochera de sa frontière de possibilités de production, plus sa PGF sera forte : il produira davantage de biens et services à partir de la même quantité d’intrants. Le fait que les pays allouent plus ou moins efficacement leurs ressources peut expliquer, du moins en partie, pourquoi certains pays ont su s’enrichir plus rapidement que d’autres. La comptabilité de développement suggère que les pays pauvres ont peu d’intrants, mais qu’ils se révèlent également inefficaces pour les utiliser.

Plusieurs études, notamment basées sur de véritables expériences naturelles, ont montré que les institutions affectaient fortement la croissance des pays, voire même leur permettaient de pallier de mauvaises dotations naturelles. Par exemple, Mancur Olson (1996) a étudié comment la Corée du Sud, qui partageait initialement les mêmes caractéristiques économiques, géographiques et institutionnelles que la Corée du Nord, a vu son niveau de vie fortement s’améliorer après 1953, alors que celui de la Corée du Nord, qui adopta à partir de cette date des règles bien différentes, a stagné, voire même décliné. De leur côté, Daron Acemoglu, Simon Johnson et James Robinson (2002) ont étudié un véritable « revers de fortune » : parmi les anciennes colonies européennes, celles qui furent les plus prospères il y a 500 ans sont aujourd’hui les moins prospères. Les Européens ont peut-être instauré des institutions « extractives » dans ces pays qui avaient pour fonction de transférer leurs gains économiques vers l’Europe.

GRAPHIQUE 14 Recettes fiscales (en % du PIB)

Creusant davantage le rôle des administrations publiques, Jones cherche alors à déterminer l’impact de la fiscalité sur la croissance. Il note que les impôts se sont fortement accrus entre 1929 et 2000, passant de 10 % à 30 % du PIB aux Etats-Unis ; pour autant la croissance américaine a été remarquablement stable au vingtième siècle et elle s’est notamment accélérée à partir des années cinquante. Lorsque l’on observe l’ensemble des pays dans le monde, la part des impôts dans le PIB est positivement corrélée avec le succès économique (cf. graphique 14). Jones suggère une explication à cette corrélation : les gouvernements utilisent une partie de leurs recettes pour assurer des services comme la justice, l’éducation, la santé, l’entretien des infrastructures et la recherche fondamentale, c’est-à-dire des activités qui contribuent tout particulièrement à la croissance selon les théories modernes.

Références

ACEMOGLU, Daron, Simon JOHNSON & James A. ROBINSON (2002), « Reversal of fortune: Geography and institutions in the making of the modern world income distribution », in Quarterly Journal of Economics, vol. 117, n° 4.

ALVAREDO, Facundo, Anthony B. ATKINSON, Thomas PIKETTY & Emmanuel SAEZ (2013), « The top 1 percent in international and historical perspective », in Journal of Economic Perspectives, vol. 27, n° 3, été.

ELSBY, Michael W. L., Bart HOBIJN & Ayşegül ŞAHIN (2013), « The decline of US labor share », in Brookings Papers on Economic Activity.

JONES, Charles I. (2015), « The facts of economic growth », NBER, working paper, n° 21142, mai.

JONES, Charles, & Paul ROMER (2010), « The new Kaldor facts: Ideas, institutions, population, and human capital », in American Economic Journal: Macroeconomics, vol.2, n° 1.

KALDOR, Nicholas (1961), « Capital accumulation and economic growth ».

KARABARBOUNIS, Lukas, & Brent NEIMAN (2013), « The global decline of the labor share », NBER, working paper, n° 19136.

OLSON, Mancur (1996), « Big bills left on the sidewalk: Why some nations are rich, and others poor », in Journal of Economic Perspectives, vol. 10, n° 2.

/http%3A%2F%2Fs1.ibtimes.com%2Fsites%2Fwww.ibtimes.com%2Ffiles%2Fstyles%2Fmd%2Fpublic%2F2014%2F08%2F20%2Frtx11gq8.jpg "crédit : Reuters")

/http%3A%2F%2Fs4.reutersmedia.net%2Fresources%2Fr%2F%3Fm%3D02%26d%3D20140818%26t%3D2%26i%3D965012259%26w%3D644%26fh%3D%26fw%3D%26ll%3D%26pl%3D%26sq%3D%26r%3DLYNXMPEA7H0SU "crédit : REUTERS/CARLO ALLEGRI")

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)