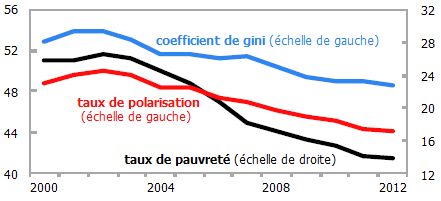

L’Amérique latine et l’Afrique subsaharienne sont les seules régions du monde où les inégalités ont diminué au cours de la dernière décennie. En l’occurrence, l’Amérique latine a connu une baisse du coefficient de Gini comprise entre 3 et 4 points de pourcentage, une baisse des taux de pauvreté et de polarisation et un fort essor de la classe moyenne : cette dernière correspond désormais à la moitié de la population latino-américaine, alors qu’elle n’en représentait que les 20 % il y a à peine une décennie. Sur la même période, le reste du monde a eu tendance à connaître une hausse des inégalités.

GRAPHIQUE Inégalités, pauvreté et polarisation en Amérique latine (en %)

source : Tsounta et Osueke (2014)

Ces résultats agrégés dissimulent toutefois une forte hétérogénéité dans les performances des pays latino-américain : par exemple, le Honduras et le Costa Rica ont connu une hausse des coefficients de Gini, le Honduras connaissant également une hausse du taux de pauvreté. Surtout, l’Amérique latine reste l’une des régions les plus inégales au monde : le coefficient de Gini s’élève actuellement autour de 50 %. En comparaison avec les pays ayant le même niveau de vie, les pays latino-américains souffrent d’un accès très inégal à l’éducation, aux infrastructures et à la santé. Enfin, les inégalités ont peut-être eu tendance à s’accroître au cours des dernières années, notamment en raison de la crise financière mondiale et du récent ralentissement de la croissance : c’est notamment le cas du Honduras, du Mexique et du Pérou.

Les deux principales explications avancées pour expliquer le déclin des inégalités en Amérique latine sont la baisse des inégalités de salaires et l’instauration d’un système de redistribution sociale plus progressif [Lustig et alii, 2013]. Par exemple, Joao Pedro Azevedo, Gabriela Inchaust et Viviane Sanfelice (2013) constatent que la forte croissance des rémunérations des travailleurs les moins rémunérés a constitué le principal contributeur à la baisse des inégalités. L’essentiel de cette dernière peut être attribuée à une hausse des rémunérations horaires en bas de la répartition. Pour Nora Lustig, Luis Lopez-Calva et Eduardo Ortiz-Juarez (2013), la prime de qualification (c’est-à-dire le rendement des études primaires, secondaires et supérieures) est à l’origine de la baisse des inégalités de revenue du travail. En d’autres termes, l’écart entre la rémunération des plus qualifiés et celle des moins qualifiées s’est réduit. La cause sous-jacente à la baisse des rendements à la scolarité n’est cependant pas pleinement établie. Certaines études constatent que ces rendements chutèrent en raison d’une hausse de l’offre de travailleurs éduqués ; d’autres études suggèrent un changement de la demande de travail en faveur de la main-d’œuvre non qualifiée.

Evridiki Tsounta et Anayochukwu Osueke (2014) ont analysé plusieurs économies développées et en développement pour expliquer les performances latino-américaines. Ils suggèrent que presque les deux tiers du récent déclin des inégalités de revenu en Amérique latine s’expliquent par les politiques économiques et une forte croissance économique. Les politiques expliquent même plus de la moitié du déclin total. De plus fortes dépenses d’éducation ont fortement contribué à la baisse des inégalités, suivies par de plus forts investissements directs à l’étranger et de plus hautes recettes fiscales.

En effet, Tsounta et Osueke constatent une corrélation négative entre les variations des recettes fiscales et les variations des inégalités de revenu : l’accroissement des recettes fiscales est associé à une baisse des inégalités économiques. Si les recettes fiscales augmentent en raison d’une fiscalité plus progressive, les inégalités diminuent car le système fiscal collecte une plus grande proportion de revenu des riches par rapport aux pauvres. En outre, le supplément de recettes fiscales peut être utilisé pour financer des transferts sociaux (ciblés notamment sur les populations les plus pauvres) et des dépenses publiques dans l’éducation et certaines infrastructures. Les données suggèrent également une corrélation négative entre les variations des inégalités de revenu et les variations des dépenses publiques dans l’éducation, or ce sont les plus pauvres qui profitent disproportionnellement de ces dépenses.

Références

AZEVEDO, Joao Pedro, Gabriela INCHAUST & Viviane SANFELICE (2013), « Decomposing the recent inequality decline in Latin America », Banque mondiale, policy research working paper, n° 6715, december 2013.

LUSTIG, Nora, Luis F. LOPEZ-CALVA & Eduardo ORTIZ-JUAREZ (2013), « Deconstructing the decline in inequality in Latin America », Banque mondiale, policy research working paper, n° 6552, juillet.

TSOUNTA, Evridiki, & Anayochukwu L. OSUEKE (2014), « What is behind Latin America’s declining income inequality? », Fonds monétaire international, working paper, n° WP/14/124, juillet 2014.

/http%3A%2F%2Fwww.chinadailyasia.com%2Fattachement%2Fjpg%2Fsite441%2F20140617%2F1402985189655_128.jpg "crédit : Getty Images")

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)