Les taux d’intérêt sont actuellement faibles dans les pays avancés et, avec la perspective que la BCE adopte un assouplissement quantitatif, plusieurs taux d’intérêt sont entrés en territoire négatif ces derniers mois dans les pays de la zone euro, ce qui suggère que des tendances lourdes sont à l’œuvre pour les pousser à la baisse. La littérature économique suppose qu’il existe un taux d’intérêt qui équilibre l’offre et la demande de fonds prêtables, donc maintient l’économie au plein emploi sans générer de pressions inflationnistes : c’est le taux d’intérêt « naturel » ou « d’« équilibre ». Toujours en théorie, ce taux d’intérêt naturel est intimement lié au taux de croissance tendanciel de l’économie [Cecchetti et Schoenholtz, 2015]. L’idée sous-jacente est qu’une accélération de la croissance entraîne une hausse des rendements réels sur l’investissement. Par conséquent, avec la Grande Récession, les analystes ont revu à la baisse leurs estimations du taux d’intérêt naturel. L’estimation médiane de la Fed est ainsi passée de 2,25 à 1,75 % au cours des trois dernières années.

Depuis le discours prononcé par Larry Summers lors d’une conférence du FMI, beaucoup soutiennent l’hypothèse d’une stagnation séculaire : les économies avancées subiraient une insuffisance chronique de la demande globale et celle-ci déprimerait fortement le taux d’intérêt naturel au point de le rendre négatif. Parmi les possibles facteurs à l’origine de la stagnation séculaire sont cités le vieillissement démographique, la baisse du prix des biens d’investissement, la hausse des inégalités, etc. Bref, les pays avancés subiraient (selon le point de vue) un excès d’épargne ou une insuffisance d’investissements. Or, en raison de la borne inférieure zéro, les banques peuvent difficilement ramener leurs taux d’intérêt au niveau approprié pour restaurer la demande globale, si bien que la politique monétaire s’en trouve excessivement restrictive et déprime davantage l’activité. L’assouplissement de la politique monétaire ne suffit pas pour ramener l’économie au plein emploi, mais il risque par contre de générer des bulles spéculatives. Les autorités publiques doivent alors s’appuyer sur d’autres outils pour sortir l’économie de la stagnation séculaire, par exemple l’investissement public dans les infrastructures ou la réduction des inégalités de revenu (notamment à travers la redistribution).

James Hamilton, Ethan Harris, Jan Hatzius et Kenneth West (2015) mettent à l’épreuve cette hypothèse. Ils examinent le comportement et les déterminants du niveau d’équilibre du taux d’intérêt réel, qu’ils définissent comme le taux compatible avec le plein emploi et une inflation stable à moyen terme. Pour cela, ils compilent les données relatives aux taux directeurs des banques centrales, à l’inflation et à la croissance du PIB pour une vingtaine de pays au cours des quatre dernières décennies. Certaines de leurs données annuelles remontent jusqu’à 1858.

GRAPHIQUE 1 Taux d'intérêt réels d'équilibre dans 15 pays avancés (en %)

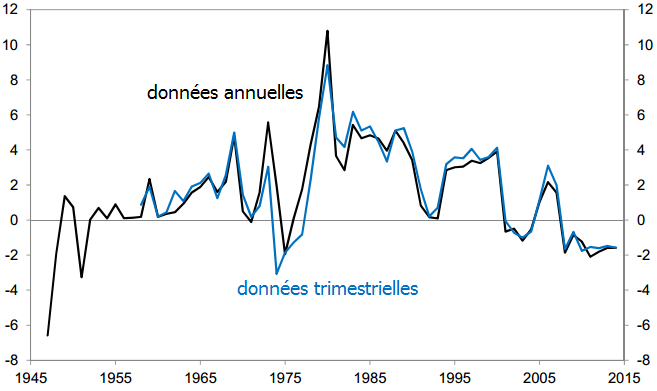

Au terme de leur analyse, Hamilton et ses coauteurs rejettent tout d’abord deux hypothèses souvent avancées dans la littérature. Tout d’abord, les modèles théoriques supposent souvent qu’il existe une valeur constante vers laquelle le taux d’intérêt réel revient à long terme. Or, les taux d’intérêt réels dans la plupart des pays furent significativement plus élevés avant la Première Guerre mondiale qu’ils ne l’ont été par la suite. Les guerres mondiales ont été associées à des taux négatifs particulièrement élevés, en particulier pour l’Allemagne, la Finlande, l’Italie et le Japon. Hamilton et ses coauteurs soulignent qu’il existe une forte incertitude autour du taux d’intérêt d’équilibre, mais celui-ci aurait clairement tendance à être instable au cours du temps.

GRAPHIQUE 2 Taux d'intérêt réel d'équilibre aux Etats-Unis (en %)

En outre, la littérature suppose souvent qu’à long terme un taux de croissance du PIB plus élevé est associé à un taux d’intérêt réel d’équilibre plus élevé. En fait, l’analyse ne conforte pas l’idée que le taux de croissance économique à long terme soit le principal facteur expliquant les variations du taux d’intérêt réel d’équilibre. Par exemple, lorsque les auteurs observent les sept dernières expansions aux Etats-Unis, ils font émerger une corrélation négative entre le taux de croissance annuel moyen du taux du PIB réel et le taux d’intérêt réel ; cette corrélation n’est que modestement positive si l’expansion qui s’est achevée au troisième trimestre de 1981 est exclue de l’analyse. En fait, il y a d’autres facteurs contribuant à la détermination du taux naturel, notamment la démographie, les tendances dans l’inflation, la politique budgétaire, la variation des prix d’actifs et le niveau de réglementation financière. Par exemple, les périodes de réglementation financière plus stricte se sont accompagnées au cours de l’histoire de faibles taux d’intérêt [Bunker, 2015].

Les auteurs sont sceptiques à l’idée d’une stagnation séculaire. S’il n’y a pas de corrélation entre le taux d’intérêt à long terme et le taux de croissance, alors tout ralentissement de la croissance ne se traduira pas forcément à l’avenir par un plus faible taux d’intérêt réel. Malgré l’incertitude entourant le taux d’intérêt d’équilibre, les auteurs estiment le taux d’intérêt d’équilibre semble être actuellement compris entre 1 et 2 % ; il n’est pas négatif, comme le pensent les partisans de l’hypothèse de stagnation séculaire. La lenteur de l’actuelle reprise s’explique avant tout par des dynamiques durables, mais temporaires, comme le désendettement du secteur privé et la consolidation budgétaire. Ainsi, lorsque ces freins se sont desserrés aux Etats-Unis au début de l’année 2014, la croissance américaine a accéléré à un rythme supérieur au potentiel. Les reprises suite aux crises financières nécessitent plusieurs années. Certes la Grande Récession a été plus sévère qu’une récession typique, elle a été moins ample et suivie par une plus rapide reprise que les récessions typiquement associées à une crise financière.

Hamilton et ses coauteurs concluent leur travail en se penchant sur ses implications pour la politique monétaire. Même s’ils ne valident pas la thèse de la stagnation séculaire, ils reconnaissent toutefois qu’en raison de la faiblesse du taux d’équilibre, les taux directeurs des banques centrales risquent à l’avenir de buter à nouveau sur leur borne zéro, si bien que les économies sont susceptibles de connaître des périodes prolongées de déprime. En outre, la Fed a de bonnes raisons de ne pas relever précipitamment ses taux d’intérêt. Hamilton et alii rejoignent les conclusions d’Athanasios Orphanides et John Williams (2007) en suggérant que l’incertitude autour du taux d’équilibre plaide en faveur d’une politique monétaire plus « inertielle » : les banques centrales doivent patienter avant de changer leur politique monétaire. Les simulations réalisées par Hamilton et ses coauteurs montrent que la prise en compte de cette incertitude implique une normalisation des taux directeurs plus tardive, mais plus forte, par rapport au scénario médian des projections de la Fed. Cette surréaction sera d’une certaine manière le prix à payer pour ne pas compromettre la reprise de l’activité américaine en la resserrant prématurément la politique monétaire. Enfin, Hamilton et ses coauteurs notent également que l’incertitude entourant le taux d’intérêt d’équilibre n’est qu’une justification parmi d’autres pour retarder le resserrement de la politique monétaire. L’incertitude entourant le taux de chômage structurel incite également à maintenir les taux d’intérêt à un faible niveau tant que le comportement de l’économie ne signale pas clairement (en l’occurrence avec une accélération soutenue de l’inflation) que le resserrement est nécessaire.

Références

BUNKER, Nick (2015), « The uncertain nature of the natural rate of interest », 4 mars.

The Economist (2015), « Still, not stagnant », 7 mars.

ORPHANIDES, Athanasios, & John C. WILLIAMS (2007), « Robust monetary policy with imperfect knowledge », in Journal of Monetary Economics, vol. 54.

/http%3A%2F%2Fmedia.gotraffic.net%2Fimages%2FiTpECr1MGaPs%2Fv14%2F750x-1.jpg)

/http%3A%2F%2Fs4.reutersmedia.net%2Fresources%2Fr%2F%3Fm%3D02%26d%3D20141120%26t%3D2%26i%3D993317698%26w%3D644%26fh%3D%26fw%3D%26ll%3D%26pl%3D%26r%3DLYNXNPEAAJ0QR)

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)