Suite à la crise financière mondiale, la politique macroprudentielle est apparue comme un outil essentiel pour préserver la stabilité financière. Avant la crise du crédit subprime, les autorités publiques chargées de la supervision financière n’ont pas su identifier et contenir les déséquilibres financiers qui se sont accumulés lors du boom. La Grande Récession a mis en évidence la nécessité de contenir certaines externalités susceptibles de générer une crise financière ou d’amplifier le choc généré par celui-ci. Les agents tendent à emprunter excessivement lors d’un boom car l’endettement a des coûts sociaux qui ne sont internalisés ni par les prêteurs, ni par les emprunteurs. Avec l’interconnexion des institutions financières, un choc touchant une institution donnée peut se propager vers les autres institutions à travers un effet domino et finir par toucher des institutions qui n’étaient pas directement connectées à la première. Or, les banques n’internalisent pas leur contribution au risque systémique lorsqu’elles font affaire avec les autres banques. Une autre externalité est liée aux ventes en catastrophe d’actifs qui surviennent lorsque toutes les banques cherchent à se désendetter simultanément. Lors d’une crise bancaire, les banques n’internalisent pas le fait que la vente d’actifs pousse les autres banques vers la faillite en déprimant les prix d’actifs. La littérature économique a depuis longtemps préconisé l’adoption d’une taxe à la Pigou pour amener les agents privés à internaliser les externalités. La politique macroprudentielle peut se définir comme un système de taxes pigouviennes ou de mesures équivalentes basées sur la quantité (comme les restrictions de crédit) qui visent à contenir l’endettement lors d’un boom.

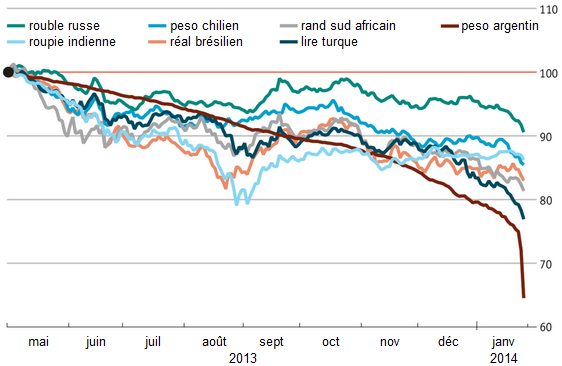

Comme le souligne Olivier Jeanne (2014), il est particulièrement important d’étudier les liens existant entre les politiques macroprudentielles et les mouvements internationaux des capitaux, notamment car ces derniers sont susceptibles de générer les vulnérabilités financières que les premières cherchent précisément à vaincre. Les afflux de capitaux dans les pays émergents ont pu générer en de multiples occasions des booms du crédit domestique qui finirent en crises financières. Un boom dans les afflux de capitaux conduit à une appréciation du taux de change, ce qui permet aux résidents d’emprunter davantage à l’étranger. Lorsque les booms afflux de capitaux laissent place à un arrêt soudain (sudden stop), ces mécanismes fonctionnent en sens inverse : l’arrêt soudain dans les entrées de capitaux conduit à une dépréciation du taux de change et à un déclin des prix des biens domestiques sur les marchés internationaux. L’économie domestique subit des dynamiques proches de la déflation par la dette (debt-deflation) que décrivait Irving Fisher et peut alors connaître une forte contraction de son activité [Korinek et Mendoza, 2013]. Suite à la crise asiatique par exemple, les pays émergents ont répondu aux afflux de capitaux en accumulant de larges stocks de devises étrangères et en instaurant des contrôles de capitaux. Les mouvements internationaux des capitaux menacent également la stabilité financière des pays développés. L’appétit du reste du monde pour les actifs sûrs américains a contribué à la formation des déséquilibres macroéconomiques à l’origine de la Grande Récession en alimentant le boom du crédit et des prix d’actifs aux Etats-Unis.

Lorsqu’un pays adopte et façonne une politique prudentielle, il le fait en ayant des considérations purement domestiques. Or les politiques macroprudentielles ne sont pas seulement des réponses aux flux internationaux de capitaux ; elles façonnent ces dernières et sont susceptibles par là même des répercussions indésirables sur le reste du monde. Par exemple, les pays émergents peuvent accumuler d’amples stocks de devises étrangères en vue de renforcer leur stabilité financière, mais une telle pratique est susceptible de perturber le système financier des pays développés, notamment celui des Etats-Unis. Lorsqu’il modélise les politiques macroprudentielles dans un contexte international, Jeanne montre que celles-ci constituent des « compléments stratégiques » au sens de la théorie des jeux : une restriction macroprudentielle dans un pays donné pousse les capitaux à affluer vers les autres pays, si bien que ces derniers sont également incités à resserrer leurs propres politiques macroprudentielles pour préserver leur propre stabilité financière. Les pays peuvent entrer dans une guerre des monnaies aussi inefficace qu’une course à l’armement. Le fait que les politiques macroprudentielles génèrent des effets de débordement sur le reste du monde ne pousse pas forcément les pays se coordonner pour façonner leurs politiques macroprudentielles ou instaurer des règles internationales. Ces effets de débordement ne constituent d’ailleurs pas des externalités, car ils sont médiatisés par un prix, en l’occurrence le taux d’intérêt mondial.

La baisse du taux d’intérêt mondial que provoque le resserrement simultané des politiques macroprudentielles s’avère problématique en raison des rigidités nominales. En effet, les politiques macroprudentielles tendent à déprimer la demande globale, or les banques centrales peuvent se révéler incapables de compenser cet effet récessif en raison de la borne inférieure zéro (zero lower bound) sur le taux d’intérêt nominal. Avec l’adoption simultanée de politiques macroprudentielles, certains pays risquent de basculer dans une trappe à liquidité et voir leur taux de chômage fortement augmenter. L’insuffisance de la demande globale rend toutefois possible une forme de coordination internationale : les pays subissant une hausse du chômage ont intérêt à relâcher de façon coordonnée leurs politiques macroprudentielles en vue de stimuler la demande globale et sortir de la trappe à liquidité.

Références

JEANNE, Olivier (2014), « Macroprudential policies in a global perspective », National Bureau of Economic Research, working paper, n° 19967, mars.

KORINEK, Anton, & Enrique G. MENDOZA (2013), « From sudden stops to Fisherian deflation: Quantitative theory and policy implications », National Bureau of Economic Research, working paper, n° 19362, août.

/http%3A%2F%2Fannotations.blog.free.fr%2Fpublic%2Findian_rupee__india_currency__crisis.jpg)

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)