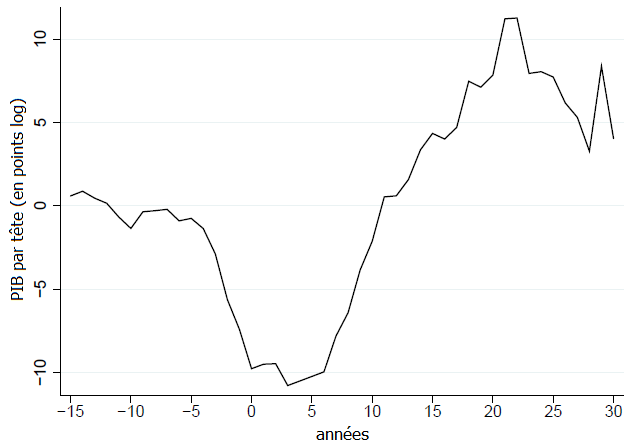

Durant les années quatre-vingt, le Japon connaissait une croissance rapide de son PIB, mais cette expansion s’est accompagnée d’une hausse insoutenable des cours boursiers et des prix de l’immobilier. Ces bulles d’actifs commencèrent à éclater à la fin de la décennie : l’indice boursier Nikkei 225 perdit presque 60 % entre décembre 1989 et août 1992 ; le prix du terrain fondit de moitié dans les six plus grandes villes japonaises entre 1991 et 1996 et poursuit son déclin après. L’effondrement des prix d’actifs eut de sévères et durables répercussions sur l’économie insulaire en la maintenant dans la stagnation à partir de 1992. Entre 1993 et 2012, le taux de croissance du PIB réel s’est élevé en moyenne à 0,8 %. Le taux d’inflation s’est rapproché de zéro et le Japon s’est retrouvé à plusieurs reprises en déflation après 1998. En revanche, le taux de chômage a peu réagi à la baisse de la production ; cette insensibilité au cycle d'affaires s’explique essentiellement par la pratique répandue de l’emploi à vie.

L’éclatement des bulles immobilière et boursière n’a pas été le seul choc macroéconomique que l’économie nippone a essuyé ces dernières décennies. Plus récemment, le Japon a subi, comme les autres pays avancés, la crise financière mondiale de 2008, mais aussi le tremblement de terre de 2011. La faiblesse de la croissance économique est d’autant plus problématique pour le Japon que celui-ci fait face à un vieillissement rapide de sa population et qu’il a connu une véritable envolée de son ratio d’endettement public. La dette publique brute représentait 66 % du PIB en 1991 ; elle représente 244 % du PIB aujourd’hui, tandis que la dette publique nette s’élève à 140 % du PIB. Cette tendance s'explique par la faiblesse de l'activité et il n'est pas improbable que la dette publique finisse elle-même par avoir des effets récessifs. Jusqu'à présent, les taux d’intérêt sont restés remarquablement faibles, même si certains craignent que les investisseurs soient sur le point de ne plus tolérer un tel niveau d’endettement, de relever leur prime de risque souverain et d’amorcer ainsi une crise de la dette souveraine [Hoshi et Ito, 2012].

Certains économistes, comme Paul Krugman (1998) et Ben Bernanke (2000) ont accusé les autorités publiques nippones de ne pas s’être montrées suffisamment agressives. La Banque du Japon, donnant la priorité à la stabilité des prix, n’a pas répondu assez rapidement à l’effondrement des prix d’actifs et au ralentissement de l’activité. Ses taux directeurs butèrent dès 1996 sur leur borne inférieure zéro sans pour autant suffisamment stimuler la demande globale. De leur côté, les gouvernements successifs n’ont mis en place que des plans de relance temporaires et de faible ampleur, parfois rapidement suivis de plans d’austérité, si bien que leurs effets expansionnistes sur l’activité ont été particulièrement limités. En outre, le fait que la Banque du Japon déclarait régulièrement être prête à resserrer sa politique monétaire aussitôt qu’elle percevrait une accélération de l’inflation a pu affaiblir le multiplicateur budgétaire [Auerbach et Gorodnichenko, 2013]. Or, Joshua Hausman et Johannes Wieland (2014) estiment que l’écart de production (output gap) est actuellement large, compris entre 4,5 et 10 % du PIB potentiel, ce qui suggère qu’il existe de nombreuses ressources non utilisées dans l’économie et, par là même, que des politiques de gestion de la demande sont susceptibles d’avoir de puissantes répercussions sur l’activité.

C’est dans ce contexte que Shinzo Abe amorce une nouvelle approche de politique économique. Il devient premier ministre le 26 décembre 2012, après avoir mené campagne en promettant une action radicale pour mettre un terme à deux décennies de stagnation et de déflation. Son programme économique, qui a reçu le nom d’abenomics, inclut une expansion monétaire, une relance budgétaire et un ensemble de réformes structurelles. En référence au conte japonais de Motonari Mori, on désigne ces trois composantes comme les « trois flèches » et celles-ci sont supposées se renforcer mutuellement.

La première flèche correspond au changement de régime de politique monétaire amorcé au début de l’année 2013. La Banque du Japon a annoncé le 22 janvier 2013 qu’elle ciblerait désormais un taux d’inflation de 2 %, soit un niveau qui n’a pas été atteint depuis 1991. Le 4 avril, le nouveau banquier central, Haruhiko Kuroda, déclare que cet objectif sera atteint en deux ans à travers de massifs achats d’actifs et le doublement de la base monétaire, un ensemble de mesures qu’il qualifie d’« assouplissement quantitatif et qualitatif » (quantitative and qualitative easing). En relevant les anticipations d’inflation, les autorités monétaires cherchent à faire baisser les taux d’intérêt réels et à inciter par là même les agents privés à dépenser pour enfin faire sortir l’économie nipponne de la déflation et de la trappe à liquidité. La deuxième flèche désigne une relance budgétaire visant à stimuler l’activité à court terme et, par là même, à stabiliser l’endettement public. En février 2013, les autorités publiques ont annoncé un plan de relance équivalent à 2 % du PIB, mais celui effectivement mis en œuvre semble en réalité de moindre ampleur, puisqu’il représenterait finalement 1 % du PIB. Cette impulsion budgétaire va en outre être suivie par des hausses de taxes dont l’impact récessif pourrait en compenser les effets expansionnistes : la taxe sur la consommation passera de 5 à 8 % en avril 2014, puis à 10 % en octobre 2015. Enfin, la troisième flèche désigne un ensemble de réformes structurelles destinées à accroître la croissance potentielle et à pérenniser l’accélération de la croissance amorcée par les deux premières flèches.

Parmi les trois flèches, l’assouplissement monétaire est la mesure la plus novatrice. Les précédents gouvernements ont déjà adopté des plans de relance budgétaire et des réformes structurelles. En revanche, les mesures adoptées par la Banque du Japon tranchent avec les précédentes de par leur ampleur et leur nature non conventionnelle. Christina Romer (2013) a notamment comparé la réorientation de la politique monétaire japonaise au changement de régime monétaire mis en œuvre par l’administration Roosevelt durant le printemps 1933 pour sortir l’économie américaine de la Grande Dépression. Le Japon apparaît comme un véritable laboratoire de politique monétaire pour les autres pays avancés, désormais menacés par la même décennie perdue que le Japon.

Hausman et Wieland (2014) ont cherché à évaluer l’efficacité de ces politiques économiques. Ils observent tout d’abord la réaction des marchés financiers à l’abenomics. Au cours de l’année 2013, le yen a perdu de 21 % de sa valeur face au dollar et l’indice boursier Nikkei a augmenté de 57 % sur l’année. L’abenomics aurait mis un terme à la déflation en 2013. En effet, les anticipations d’inflation à long terme sont passées de 1 à 1,4 %, suggérant une baisse des taux d'intérêt réels favorable à l’investissement. En rythme annuel, l’indice des prix à la consommation diminuait de 0,1 % en décembre 2012 ; il augmentait de 1,6 % en décembre 2013. Cette accélération de l’inflation repose essentiellement sur l’impact que la dépréciation du yen a excercé sur les prix des énergies et aliments importés, mais Hausman et Wieland notent que même l’inflation sous-jacente s’est accélérée au cours de l’année. En revanche, la croissance économique a été plutôt décevante. La production a augmenté en 2013 de 1,5 %, soit 0,9 point de pourcentage plus rapidement que ne l’attendaient les prévisionnistes en décembre 2012. L’abenomics a pu contribuer entre 0,9 et 1,7 points de pourcentage à la croissance de l’année 2013. Le comportement de la consommation suggère que c’est l’assouplissement monétaire (et non la relance budgétaire) qui a contribué à l’essentiel de cette croissance, puisqu’il expliquerait plus d’un point de pourcentage de cette dernière.

A moyen et long termes, l’abenomics va probablement continuer à stimuler l’activité économique. Hausman et Wieland ne considèrent pas que le boom boursier laisse présager de larges gains en termes de production ; en effet, le marché boursier constitue historiquement un bien piètre indicateur avancé de dividendes et surtout de croissance du PIB. Les prévisionnistes professionnels suggèrent que l’abenomics va certes accroître le niveau et le taux de croissance du PIB, mais les gains attendus sont relativement modestes par rapport à l’écart de production. Alors même qu'ils ne prennent pas en compte dans leur analyse les effets récessifs associés aux futurs relèvements de la taxe sur la consommation (qu'ils considèrent comme extérieurs à l'abenomics), Hausman et Wieland suggèrent que le PIB ne serait en 2022 supérieur que de 3,1 % à ce qu’il serait sans le déploiement des trois flèches. Par conséquent, les gains en termes de production risquent de se révéler être insuffisants pour ramener la production japonaise à son niveau potentiel.

Le manque de crédibilité des autorités monétaires peut expliquer cette incapacité de l’abenomics à clore l’écart de production. Les prévisions suggèrent que la cible d’inflation de 2 % n’est pas encore crédible, peut-être parce que certains s’attendent à ce que Shinzo Abe ou la Banque du Japon changent prochainement de politique économique. Ce ne serait pas la première fois qu’un gouvernement abandonne prématurément la relance budgétaire et opte pour l'austérité. De même, au cours des dernières décennies, la Banque du Japon a privilégié la stabilité des prix sur la stabilisation de l’activité au point de régulièrement menacer de resserrer sa politique monétaire dès qu’elle percevrait une accélération de l’inflation. Tant qu’elle maintient sa politique monétaire extrêmement accommodante, la banque centrale gagne en crédibilité. Or, si la Banque du Japon manque actuellement de crédibilité et si elle parvient finalement à élever les anticipations d’inflation à 2 %, alors l’impact de l’assouplissement monétaire sur l’activité sera finalement plus important que celui suggéré par Hausman et Wieland puisqu'il pousserait davantage les taux d’intérêt réels à la baisse. Une politique monétaire crédible renforcerait en outre l’efficacité de la relance budgétaire en élevant la valeur du multiplicateur.

Hausman et Wieland closent leur étude en soulignant diverses incertitudes entourant l’abenomics. La réussite de la première flèche va dépendre en dernier ressort du comportement des salaires. Sans hausses salariales, l’accélération de la croissance économique ne sera que transitoire [Botman et Jakab, 2014]. Mais si les salaires augmentent rapidement, les entreprises seront incitées à relever leurs prix, ce qui éloignera davantage le Japon de la déflation et la consommation deviendra un véritable moteur pour la croissance économique. En outre, à court terme, les relèvements de la taxe sur la consommation vont déprimer l’économie, un impact que l’analyse tend à ignorer, or cet effet récessif risque d’annuler les effets expansionnistes de la deuxième flèche. Le basculement du Japon dans la récession en 1997 trouve son origine selon certains dans le relèvement de la taxe sur la consommation instauré cette année-là. Peut-être que la plus grande incertitude à long terme porte sur la troisième flèche de l’abenomics. Nous ne connaissons pas encore précisément ces réformes et nous ne pouvons alors en déterminer les répercussions sur l’activité.

Références

AUERBACH, Alan J, & Yuriy GORODNICHENKO (2014), « Fiscal multipliers in Japan », National Bureau of Economic Research, working paper, n° 19911.

BERNANKE, Ben S. (2000), « Japanese monetary policy: A case of self-induced paralysis? », in Ryoichi Mikitani and Adam Posen (dir.), Japan’s Financial Crisis and Its Parallels to U.S. Experience, Institute for International Economics, septembre.

BOTMAN, Dennis, & Zoltan JAKAB (2014), « Abenomics—Time for a push from higher wages », in iMFdirect (blog), 20 mars.

HOSHI, Takeo, & Takatoshi ITO (2012), « Defying gravity: How long will Japanese government bond prices remain high? », National Bureau of Economic Research, working paper, n° 18287.

HAUSMAN, Joshua K., & Johannes F. WIELAND (2014), « Abenomics: Preliminary analysis and outlook », étude présentée à la conférence Brookings Panel on Economic Activity, mars.

KRUGMAN, Paul (1998), « It’s Baaack: Japan’s slump and the return of the liquidity trap », in Brookings Papers on Economic Activity, vol. 19, n° 2.

ROMER, Christina (2013), « It takes a regime shift: Recent developments in Japanese monetary policy through the lens of the Great Depression ».

/http%3A%2F%2Fwww.globalpost.com%2Fsites%2Fdefault%2Ffiles%2Fimagecache%2Fgp3_slideshow_large%2Fphotos%2F2014-January%2Fincome_gap_oxfam_report.jpg "crédit : Spencer Platt/Getty Images")

/http%3A%2F%2Fi.telegraph.co.uk%2Fmultimedia%2Farchive%2F02353%2Fchina-flag-marsh_2353678b.jpg "crédit : The Telegraph")

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)