/http%3A%2F%2Fimages.politico.com%2Fglobal%2F2012%2F06%2F120611_opinion_art_mahrin_605.jpg)

Facundo Alvaredo, Anthony B. Atkinson, Thomas Piketty et Emmanuel Saez (2013) viennent de synthétiser la littérature sur les très hauts revenus. Ils commencent par décrire l’évolution historique de la part détenue par le centile supérieur parmi les économies avancées. Par exemple, aux Etats-Unis, la part du revenu annuel détenue par le 1 % des ménages les plus aisés commence véritablement à diminuer avec la Seconde Guerre mondiale et cette baisse se poursuit jusqu’à la fin des années soixante. Jusqu’au milieu du vingtième siècle, les événements donnèrent ainsi raison à Kuznets : la croissance économique s’était certes traduite dans un premier temps par un élargissement des inégalités, puis par leur résorption. Toutefois, les années soixante-dix marquent une rupture de tendance et la part du revenu détenue par le centile supérieur augmente à nouveau depuis lors. Aux Etats-Unis, elle a plus que doublé en passant de 9 % en 1976 à 20 % en 2011. La Grande Récession n’a pas renversé cette tendance : la part du revenu détenue par les 1 % a certes reculé en 2008 et en 2009, mais elle rebondit en 2010 pour retrouver sa trajectoire d’avant-crise. Les autres ménages aisés ont également vu un accroissement de leur part du revenu annuel, mais cette est bien moindre. Le reste de la population étasunienne n'a par contre que des gains négligeables de revenu réel ces dernières décennies. Par conséquent, la hausse de la part détenue par le décile supérieur s'est récemment traduite par une hausse des inégalités aux Etats-Unis.

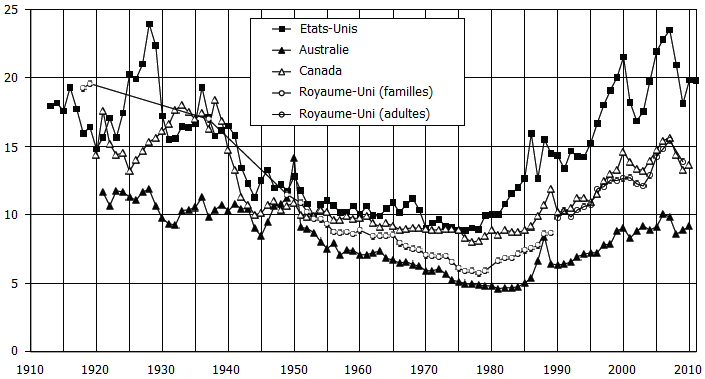

GRAPHIQUE 1 Part du revenu du centile supérieur dans les pays anglo-saxons

source : Alvaredo et alii (2013)

Ces évolutions furent également observées parmi les autres anglo-saxons, quoiqu’à divers degrés : entre 1980 et 2007, la part du revenu du centile supérieur fut multipliée par 2,4 aux Etats-Unis et au Royaume-Uni, tandis qu’elle doubla en Australie et fut multipliée par 1,5 en Australie. Si la part des plus hauts revenus a également augmenté en Europe continentale et au Japon dans la période récente, elle reste encore éloignée des niveaux atteints à la fin des années quarante. Il faut alors expliquer non seulement la remontée des inégalités depuis les années soixante-dix, mais aussi leur baisse dans les précédentes décennies. Puisque ces pays ont connu une évolution technologique et une intégration au commerce mondial relativement similaires, les explications mettant en avant l’une ou l’autre sont insuffisantes. Pour Alvaredo et alii, l’hétérogénéité des cadres institutionnels est la plus à même d’expliquer pourquoi les inégalités ont évolué différemment d’un pays à l’autre.

GRAPHIQUE 2 Part du revenu du centile supérieur en Europe continentale et au Japon

source : Alvaredo et alii (2013)

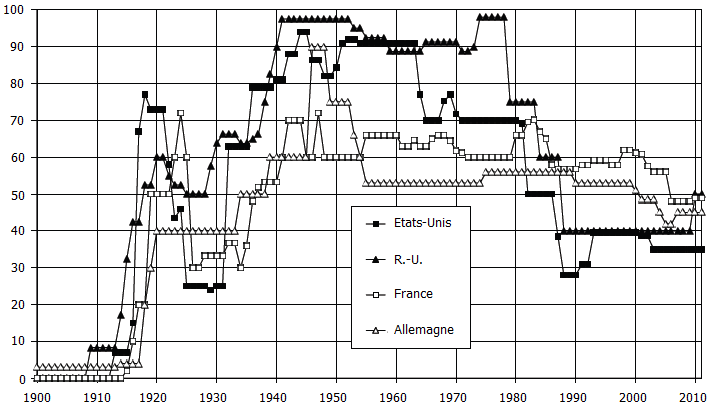

En l’occurrence, tout au long du vingtième siècle, les taux d’imposition des hauts revenus ont connu une évolution en forme de U inversé dans de nombreux pays. Aux Etats-Unis, les taux d’imposition des plus hauts revenus étaient toujours supérieurs à 60 % de 1932 à 1981. Des taux élevés semblent avoir fortement contribué à la réduction de la part du revenu allant aux plus aisés. De nombreux pays ont récemment diminué ces taux d’imposition. Les baisses varient d’un pays à l’autre. Si, en 2010, le taux d’imposition des plus hauts revenus est inférieur de 10 points de pourcentage à son niveau de 1950 en France, il représente moins de la moitié de son niveau de 1950 aux Etats-Unis. Les taux d’imposition des hauts revenus évoluent dans le sens inverse avec la part du revenu primaire détenue par les plus aisés. Par exemple, aux Etats-Unis, le taux d’imposition des hauts revenus a diminué de 47 points de pourcentage, tandis que la part du revenu avant impôts allant aux plus aisés a augmenté de 10 points de pourcentage ; en Allemagne et en France, les taux d’imposition des hauts revenus et la part allant à ces derniers ont connu de bien moindres variations.

GRAPHIQUE 3 Taux marginaux d’imposition des très hauts revenus

source : Alvaredo et alii (2013)

Ces évolutions dans la fiscalité ont pu interagir avec un renforcement du pouvoir de négociation des salariés les plus aisés pour accroître leurs gains salariaux. Lorsque les taux marginaux d’imposition des hauts revenus étaient très élevés, les cadres supérieurs ne pouvaient retirer qu’un faible bénéfice des négociations pour obtenir une plus grande rémunération. Mais lorsque ces taux chutèrent, les hauts revenus commencèrent à négocier plus agressivement des hausses salariales, auquel cas la baisse des taux marginaux d’imposition a pu accroître les parts de revenu du centile supérieur, mais au détriment du reste des ménages. Le progrès technique et la globalisation, en accroissant la demande pour le travail qualifié, ont pu contribuer à réorienter le rapport de force en faveur des plus hauts revenus et à multiplier leurs opportunités de gains, alors même que la dérégulation de certains secteurs, en particulier de la finance, bouleversaient les règles sous lesquelles étaient déterminées les rémunérations.

Dans cette optique, la réduction des taux marginaux d’imposition a pu avoir des effets négatifs sur la croissance économique. En revanche, la théorie de l’offre (supply-side theory) suggère de son côté que cette moindre pression fiscale sur les hauts revenus a pu stimuler la croissance économique en développant l’entrepreneuriat, en incitant les hauts revenus à davantage travailler et investir. Au niveau agrégé, les études empiriques ne font toutefois pas apparaître de corrélation entre la réduction des taux d’imposition des hauts revenus et le taux de croissance du PIB réel par tête. Les économies où les taux marginaux d’imposition ont subi les plus fortes baisses n’ont pas connu une croissance plus rapide que les autres pays. Cette absence de corrélation est cohérente avec la thèse selon laquelle les gains salariaux des hauts revenus proviennent d’une négociation plus agressive et non d’un plus grand effort productif. En outre, les niveaux de rémunération des dirigeants d’un pays donné sont inversement corrélés avec les taux d’imposition des hauts revenus et cette corrélation négative est d’autant plus forte que la gouvernance des entreprises est faible, ce qui suggère que le lien entre la rémunération des dirigeants et les taux d’imposition des hauts revenus s’explique, non pas par la performance des firmes, mais bien par les effets de négociation.

Les revenus du capital (en l’occurrence les rentes, les dividendes, les intérêts et les plus-values) jouent également un rôle important. Leur déclin explique la chute de la part du revenu détenue par les ménages les plus aisés. Aux Etats-Unis, les revenus du capital représentaient 50 % du revenu du centile supérieur entre 1926 et 1939 ; ils n’en représentent plus que le tiers à la fin du vingtième siècle. Une forte imposition du revenu et de la transmission du patrimoine a contribué à réduire la part du revenu des ménages les plus aisés. Par exemple, le flux annuel d’héritage représentait en France 20 à 25 % du revenu national entre 1820 et 1910, puis il fut divisé par plus de 5 entre 1910 et les années cinquante. Son poids relatif augmente à nouveau depuis lors et sa hausse s’est accélérée ces trois dernières décennies, si bien qu’il retrouve aujourd’hui ses valeurs du début du vingtième siècle. Avec la baisse des taux d’imposition et la faiblesse de la croissance économique, l’héritage redevient un élément crucial dans la dynamique des inégalités. En l'occurrence, le flux annuel d’héritage est plus large que celui de l’épargne ou que celui des revenus du capital. Par conséquent, l’imposition des droits de succession redevient elle-même un puissant outil de redistribution des revenus.

La courbe en U de la France s’observe également en Allemagne et, dans une moindre mesure, au Royaume-Uni et aux Etats-Unis. Ces différences peuvent s’expliquer par l’importance du système de retraite, par les préférences pour la transmission du patrimoine ou encore par les variations dans l’ampleur totale de l’accumulation de richesse. En Europe, le ratio de la fortune privée sur le revenu national a connu une évolution en U beaucoup plus marquée qu’aux Etats-Unis : la fortune privée représentait six fois le revenu national en 1910, puis chuta avec les guerres mondiales pour représenter 2,5 fois le revenu national en 1950. Au cours des six décennies suivantes, le ratio a fortement augmenté pour atteindre cinq fois le revenu national. D’autre part, la concentration de la richesse est beaucoup plus importante aux Etats-Unis, où le centile supérieur possède environ 35 % de la richesse totale, contre 20 % à 25 % en Europe. L’augmentation de la concentration de la richesse aux Etats-Unis depuis les années soixante-dix a été relativement modérée par rapport à l’énorme augmentation de la concentration du revenu américain.

La distribution jointe des revenus du capital et du travail est également très asymétrique. Autrement dit, les mêmes ménages tendent à être simultanément aux sommets de la distribution des revenus du capital et de la distribution salariale ; inversement, les salariés les moins rémunérés seront également ceux les moins à même d’obtenir des revenus de la propriété. 61 % des ménages inclus dans le centile supérieur de la distribution des revenus du capital sont parmi les 20 % des ménages au sommet de la distribution des revenus du travail ; parallèlement, 80 % des ménages dans le centile supérieur de la distribution salariale sont présents parmi les 20 % des ménages au sommet de la distribution des revenus du capital. Le degré d’association s’est accru entre 1980 et 2000. D’un côté, il est plus facile d’accumuler des richesses à partir des revenus du travail. De l’autre, il est devenu socialement inacceptable de ne vivre que de revenus gagnés en dehors du travail.

Référence

ALVAREDO, Facundo, Anthony B. ATKINSON, Thomas PIKETTY & Emmanuel SAEZ (2013), « The top 1 percent in international and historical perspective », NBER working paper, n° 19075, mai.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)