La récente crise financière mondiale fut avant tout une crise du crédit, mais à une échelle internationale. Il n’y avait pas eu un tel événement depuis les années trente. Beaucoup ne pensaient pas qu’un tel événement pouvait se répéter, du moins pas dans les pays avancés. D’autres l’envisageaient, mais ils considéraient qu’il ne pouvait avoir de coûts significatifs sur l’activité économique ou tout du moins que les autorités publiques (et en premier lieu les banques centrales) seraient à même de les contrecarrer. La Grande Récession a renouvelé l’intérêt des économistes pour l’étude des conséquences macroéconomiques du système financier et en particulier de ses dysfonctionnements. Les études empiriques se sont multipliées ces dernières années et elles ont permis de mettre à jour de nouveaux faits stylisés. Ce sont ces derniers qu’a récemment compilés Alan Taylor (2015).

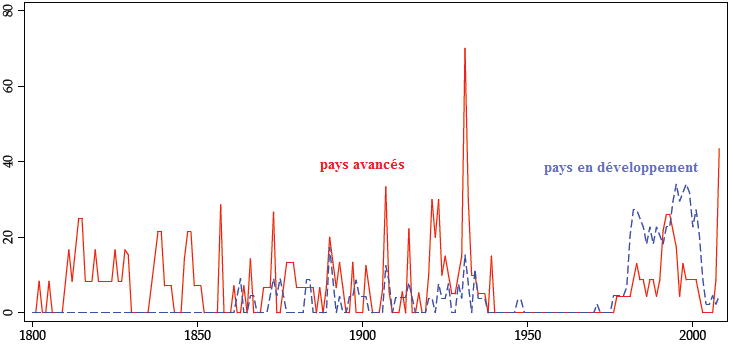

GRAPHIQUE 1 Part des pays connaissant un début de crise financière chaque année depuis 1800 (en %)

Les crises financières ont été définies par Bordo et alii (2001) comme « des épisodes de volatilité sur les marchés financiers marqués par des problèmes significatifs d’illiquidité et d’insolvabilité parmi les participants aux marchés financiers et/ou par l’intervention des autorités publiques pour contenir leurs conséquences ». En s’appuyant sur cette définition, Taylor cherche à déterminer la fréquence des crises financières, selon qu’elles soient survenues parmi les pays avancés ou bien parmi les pays en développement. Ces derniers n’ont officiellement pas connu de crises financières avant les années 1860 ; cela peut notamment s’expliquer par leur sous-développement financier. Les pays avancés ont par contre connu des crises financières presque continûment depuis 1800. Par contre, la période s’étalant entre les années quarante et les années soixante-dix, qui fut en l’occurrence une ère de répression financière et de contrôles des capitaux, fut marquée par une relative stabilité financière : il n’y eut que trois crises dans les pays émergents et aucune dans les pays avancés. Ainsi, Taylor conclut que les crises financières sont des événements rares, mais pas des cygnes noirs. La durée d’un cycle financier est plus longue que les cycles d’affaires : si une récession survient tous les 5 à 10 ans, une crise financière est moins fréquente, survenant en moyenne tous les 15 à 20 ans. Une analyse robuste des crises financières exige donc une base de données aussi étendues que possibles dans le temps comme dans l’espace. Ensuite, la fréquence des crises financières a été relativement similaire parmi pays en développement les et parmi les pays avancés. En d’autres termes, ces dernières sont loin d’être immunisés contre l’instabilité financière, contrairement à ce que beaucoup ont pu croire.

GRAPHIQUE 2 Variation du PIB réel par tête par rapport à son niveau maximal d’avant-crise (%)

Taylor cherche ensuite à déterminer les coûts associés aux crises financières tout au long de l’histoire (cf. graphique 2). Il compare les répercussions des récessions associées aux crises financières avec les récessions « normales ». Pour cela, il observe 223 récessions survenues dans 17 pays avancés depuis 1870 ; le quart d’entre elles ont été associées à des crises financières. Les récessions normales sont en moyenne peu sévères : elles sont associées à une décroissance du niveau de vie au cours de la première année, avec une perte s’élevant approximativement à 2 % du PIB réel par tête, puis la croissance revient, à un rythme de 1,5 % par an au cours des quatre années suivantes. Ainsi, cinq ans après la récession d’un cycle d’affaires normal, le PIB est en moyenne supérieur de 4 % au niveau qu’il atteignait au pic d’activité. Par contre, lors des crises financières, le PIB décroît durant les deux premières années, avec une perte s’élevant à 3 % du PIB réel par tête, puis la croissance revient, mais à un rythme de 1 % au cours des quatre années suivantes. Ainsi, cinq ans après une récession financière, le PIB retrouve simplement son niveau d’avant-crise. Que ce soit avant la Seconde Guerre mondiale ou après celle-ci, les récessions financières sont plus sévères et plus longues que les récessions normales. Taylor suggère toutefois que les coûts des crises financières ont peut-être eu tendance à s’élever au cours du temps.

Il n’y a certes pas d’indicateur avancé d’instabilité financière qui soit parfait, mais l’expansion du crédit a toujours été un puissant signal avant-coureur d’une crise financière. L’observation de plus d’un siècle des données relatives à 17 pays avancés permet de mettre à jour une forte corrélation empirique entre une l’expansion du crédit bancaire et la probabilité d’une crise financière. Toutes les expansions du crédit ne se soldent pas une crise financière, mais les crises financières sont souvent précédées d’un boom du crédit. De plus, le crédit n’expliquerait pas seulement la fréquence des crises ; il contribuerait également à façonner la récession et la reprise subséquence. Plus le boom du crédit a été important, plus la récession est sévère et plus la reprise est longue. Le surendettement hérité de l’expansion du crédit expliquerait ainsi pourquoi les récessions associées au retournement du cycle financier sont plus graves que les récessions associées au retournement des cycles d’affaires.

Aux travers des multiples travaux auxquels il participa, Taylor a mis à jour plusieurs faits stylisés à propos de l’endettement privé en observant les données couvrant 17 pays depuis 1870 [Schularick et Taylor, 2012 ; Jordà et alii, 2013a]. De 1870 jusqu’à aujourd’hui, les pays avancés ont connu des niveaux d’endettement privé toujours plus élevés, à en juger par la hausse régulière du ratio crédit bancaire sur PIB. La période entre 1930 et 1950 apparaît toutefois comme une exception, dans la mesure où elle se caractérisa par un désendettement, avec la Grande Dépression et la Seconde Guerre mondiale. Le ratio crédit bancaire sur PIB n’a retrouvé son niveau de 1939 qu’en 1970. Depuis cette date, le ratio a atteint des niveaux sans précédents. En l’occurrence, à la veille de la crise financière mondiale de 2008, le crédit bancaire représentait en moyenne 100 % du PIB. Comme il se maintient à des niveaux élevés, les économies sont donc toujours exposées au risque d’instabilité financière.

Références

BORDO, Michael, Barry EICHENGREEN, Daniela KLINGEBIEL & Maria Soledad MARTINEZ-PERIA (2001), « Is the crisis problem growing more severe? », in Economic Policy, vol. 16, n° 32.

JORDA, Oscar, Moritz H.P. SCHULARICK & Alan M. TAYLOR, (2011), « Financial crises, credit booms and external imbalances: 140 Years of Lessons », in IMF Economic Review, vol. 59, n° 2.

JORDÀ, Òscar, Moritz H.P. SCHULARICK & Alan M. TAYLOR (2013a), « When credit bites back », in Journal of Money, Credit and Banking, vol. 45, n° 2.

JORDÀ, Òscar, Moritz H.P. SCHULARICK & Alan M. TAYLOR (2013b), « Sovereigns versus banks: Credit, crises, and consequences », NBER working paper, n° 19506, octobre.

JORDÀ, Òscar, Moritz H.P. SCHULARICK & Alan M. TAYLOR (2014a), « The Great Mortgaging: Housing finance, crises, and business cycles », NBER, working paper, n° 20501, septembre.

JORDÀ, Òscar, Moritz H.P. SCHULARICK & Alan M. TAYLOR (2014b), « Betting the house », NBER, working paper, n° 20771, décembre.

SCHULARICK, Moritz H.P., & Alan M TAYLOR (2012), « Credit booms gone bust: monetary policy, leverage cycles, and financial crises: 1870–2008 », in American Economic Review, vol. 102, n° 2, avril.

TAYLOR, Alan M. (2015), « Credit, financial stability, and the macroeconomy », NBER, working paper, n° 21039, mars.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)