Jusqu’à la fin des années deux mille, la croissance chinoise reposait étroitement sur les exportations. Ce modèle a certainement contribué à ce que la Chine connaisse pendant deux décennies une croissance exceptionnellement forte et voie son niveau de vie tripler. Suite à son accession à l’OMC, la Chine est rapidement devenue le premier exportateur au monde. La crise financière mondiale de 2008 a toutefois montré la fragilité de ce modèle de croissance : avec la chute de la demande dans le monde, les exportations chinoises ont chuté, freinant brutalement la croissance chinoise. A long terme, même en l’absence de crise mondiale, ce modèle de croissance aurait révélé ses limites. En effet, si la Chine a pu bénéficier de faibles coûts salariaux et ainsi produire et exporter des biens à bas coûts, c’est notamment parce qu’elle a bénéficié d’un large réservoir de main-d’œuvre inemployée en provenance des campagnes, mais ce réservoir n’est pas inépuisable : à mesure qu’il se tarit, les salaires sont poussés à la hausse, érodant l’avantage comparatif de la Chine à l’exportation. Beaucoup ont alors jugé nécessaire que l’économie chinoise se rééquilibre, c’est-à-dire connaisse tout un ensemble de transformations structurelles contribuant à ce que sa croissance économique soit plus soutenable à long terme ; les autorités chinoises ont elles-mêmes multiplié les mesures pour veiller à ce que le rééquilibrage s’opère sans heurts. C’est précisément sur ce processus de rééquilibrage que Longmei Zhang (2016) s’est récemment focalisé.

Zhang rappelle que les déséquilibres de l’économie chinoise s'expliquent notamment par son taux d’épargne exceptionnellement élevé. Il est l’un des plus élevé au monde et s’explique essentiellement par la forte épargne des ménages. Entre la fin des années soixante-dix et ces dernières années, le taux d’épargne des ménages est passé de 5 % à 40 %. Avec l’introduction de la politique de l’enfant unique à la fin des années soixante-dix, la fertilité a fortement diminué dans les villes, ce qui accrut l’épargne des ménages, comme ces derniers dépensaient moins pour leurs enfants et durent davantage épargner pour leur retraite. En outre, la hausse de l’épargne au niveau agrégé peut également s’expliquer par la hausse de la part de la population en âge de travail. Enfin, le surcroît d’épargne peut aussi répondre à un motif de précaution. Cela pourrait être notamment le cas après la réforme des soins au début des années quatre-vingt-dix, qui obligea les ménages à prendre en charge une plus grande part des dépenses de santé, ou encore avec la réforme des entreprises publiques à la fin des années quatre-vingt-dix, avec la fin de l’emploi à vie dans les entreprises publiques, qui réduisit la sécurité de l’emploi pour les travailleurs.

Cette tendance à générer une épargne excessive n'est pas sans conséquence pour l'économie mondiale. Lorsque l’épargne dépasse les besoins pour l’investissement domestique, elle tend à être exportée dans le reste du monde, ce qui se traduit par un excédent de compte courant pour le pays. Avant la crise financière mondiale, la forte épargne chinoise a pu contribuer aux déséquilibres globaux en alimentant l’excès mondial d’épargne (global saving glut) et par là même à nourrir la spéculation et la formation de bulles en poussant les taux d’intérêt mondiaux à la baisse. En outre, que ce soit à la veille de la crise financière mondiale ou bien suite à celle-ci, la persistance de larges excédents courants génère des pressions déflationnistes sur le reste du monde et conduit à déprimer la demande globale. La réduction des déséquilibres que provoque la Chine au niveau mondiale ne peut alors passer que par une forte croissance de sa demande domestique.

Après la crise financière mondiale, la Chine a peut-être fait quelques progrès en termes de rééquilibrage externe, mais au prix de plus grands déséquilibres du côté de la demande interne. En effet, l’excédent de compte courant de la Chine atteignait 10 % du PIB en 2007 ; il s’élevait autour de 2-3 % du PIB au cours des dernières années (cf. graphique 1). La contribution des exportations nettes à la croissance s’élevait à 2 % du PIB par an à la veille de la crise ; elle a fluctué autour de zéro ces dernières années. Bref, les exportations ne sont plus le principal moteur de la croissance chinoise ; c’est bien la demande domestique qui tire cette dernière.

GRAPHIQUE 1 Solde du compte courant et investissement de la Chine (en % du PIB)

Quelques progrès ont été réalisés dans la réorientation de la demande interne de l’investissement vers la consommation. L’investissement, qui contribuait déjà fortement à la croissance chinoise avant la crise financière mondiale a atteint des niveaux encore plus élevés après, notamment sous l’impulsion des amples plans de relance adoptés par les autorités chinoises (cf. graphique 1). L’investissement représente toujours 43 % du PIB, tandis que la consommation privée représente seulement 38 % du PIB, ce qui fait apparaître l'économie chinoise comme une anomalie statistique au regard des autres pays émergents et des pays développés (cf. graphique 2). Dans cette optique, les hausses salariales contribuent certes à dégrader la compétitivité des produits chinois sur les marchés internationaux (ce qui impose à l'économie chinoise de se rééquilibrer), mais elles contribuent aussi à stimuler la consommation (ce qui facilite le rééquilibrage de l'économie chinoise).

GRAPHIQUE 2 Formation brute de capital fixe et consommation privée dans les pays émergents et développés (en % du PIB)

Du côté du crédit, Zhong note une détérioration des déséquilibres : l’économie chinoise est encore plus dépendante du crédit qu’avant la crise financière mondiale. Si l’expansion du crédit par le passé a pu s’expliquer essentiellement par l’investissement, le fait qu’elle se soit récemment poursuivie à un rythme rapide alors même que l’investissement diminuait suggère que l’allocation du crédit a perdu en efficacité. L’intensité du crédit, qui correspond au montant de nouveaux prêts associé à chaque unité additionnelle de production, a plus que doublé depuis la crise financière mondiale. La détérioration de l’allocation du crédit est passée par le financement d’entreprises fragiles et notamment des entreprises publiques, qui financent la constitution de surcapacités dans la construction, la métallurgie, etc. Cette dynamique n’accroît pas seulement le risque de crise financière, elle fragilise davantage l’économie chinoise. Si une crise financière éclate, la croissance chinoise pourrait fortement décliner ; même si aucune crise financière n’éclate, la mauvaise allocation des ressources est susceptible de freiner la croissance à long terme et d’accréditer l’hypothèse que la Chine est susceptible de se retrouver piégée dans une trappe à revenu intermédiaire (middle-income trap), comme plusieurs pays émergents à forte croissance ont pu le faire par le passé.

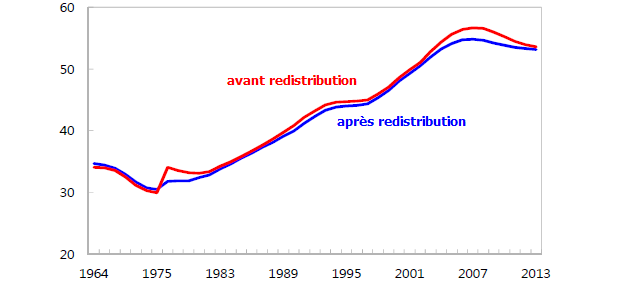

GRAPHIQUE 3 Indice de Gini en Chine, avant et après redistribution

Les progrès ont été également nuancés en ce qui concerne l’environnement et les inégalités. L’intensité énergétique de la production a chuté, mais la pollution de l’air reste particulière forte dans les villes. L’indice de Gini était passé en Chine de 0,3 à 0,53 entre les années quatre-vingt et 2013, si bien qu’il atteignait l’un des niveaux les plus élevés au monde. Les inégalités de revenu demeurent encore particulièrement fortes, malgré la hausse régulière de la part du revenu rémunérant le travail. La politique budgétaire reste peu redistributive, dans la mesure où l’indice de Gini après redistribution n’est guère différent de l’indice de Gini avant redistribution (cf. graphique 3). Peut-être que le creusement des inégalités a pu contribuer à la croissance chinoise il y a quelques décennies, notamment pour financer l'accumulation du capital ; mais leur maintien, aujourd'hui, à un niveau élevé est susceptible de freiner la transition vers un modèle de croissance fondé sur la consommation des ménages.

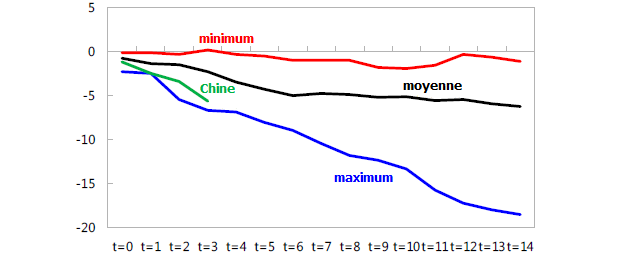

GRAPHIQUE 4 Variation de la part de l'industrie dans le PIB (en % du PIB) dans les années qui suivent son pic

Par contre, Zhang note que le rééquilibrage de l’économie chinoise a été particulièrement prononcé du côté de l’offre. Comme les pays développés par le passé, la Chine a commencé à se désindustrialiser lorsque son niveau de vie a atteint environ 9.000 dollars américains (aux prix internationaux de 1990), le part de l’industrie dans la production nationale ayant atteint son pic en 2011. Depuis 2012, la part nominale de l’industrie a régulièrement diminué en Chine, à peu près au même rythme qu’elle l’avait fait dans les pays développés lorsqu’ils amorcèrent leur désindustrialisation (cf. graphique 4). Ce déclin s’explique tout particulièrement par l’effet-prix, puisque la baisse de la part réelle de l’industrie a été bien plus modeste. La part des emplois industriels dans l’ensemble des emplois a également atteint un pic en 2012 et diminue régulièrement depuis. Selon Zhang, l’essor de la consommation va contribuer au développement du secteur tertiaire ; et la tertiarisation de l'économie chinoise contribue en retour à l’essor de la consommation en alimentant les revenus du travail.

Référence

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)