/http%3A%2F%2Fwww.finfacts.ie%2Fartman%2Fuploads%2F5%2FGabriel_Zucman_tax_Swiss_banks_July282014.jpg "Gabriel Zucman")

Tout comme dans autres plusieurs pays avancés, les inégalités de revenu se sont fortement accrues aux Etats-Unis depuis la fin des années soixante-dix [Piketty et Saez, 2003]. Les études qui se sont focalisées sur la répartition du patrimoine sont plus rares, mais elles ont jusqu’à présent suggéré que si les inégalités de patrimoine s’étaient également accrues aux Etats-Unis, elles ont moins augmenté que les inégalités de revenu. Si ce fait s’avérait exacte, il pourrait suggérer que le creusement des inégalités dépend avant tout du creusement des inégalités dans le revenu du travail. Les salariés les mieux rémunérés et les entrepreneurs ont vu leur rémunération s’accroître plus rapidement que celle des autres travailleurs, mais ils n’ont pas accumulé beaucoup de patrimoine. Cela pourrait à son tour s’expliquer, par exemple, par le fait que les plus riches travailleurs ont de faibles taux d’épargne, qu’ils sont fortement imposés ou encore que leurs actifs aient de faibles rendements.

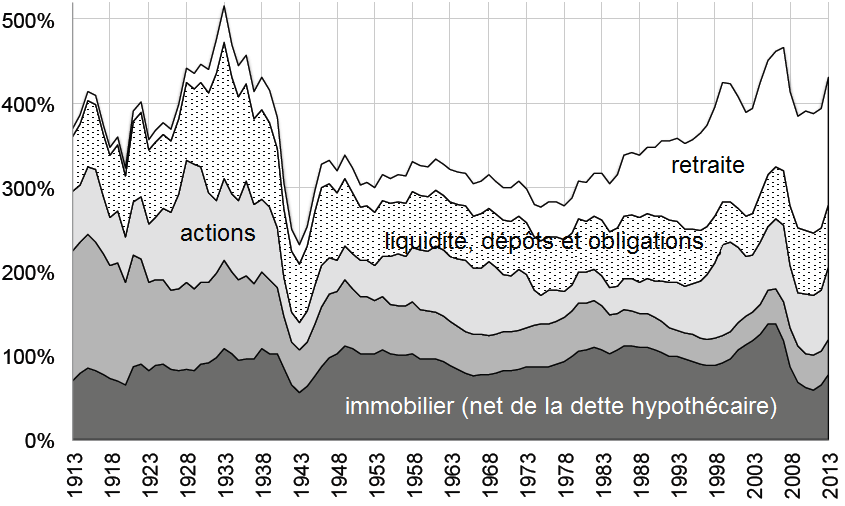

Ce sont ces diverses suppositions que remettent en cause Emmanuel Saez et Gabriel Zucman (2014) dans leur nouvelle étude. En observant l'évolution du patrioine et de sa répartition entre les ménages américains, les deux auteurs confirment pour les Etats-Unis les résultats que Piketty et Zucman (2014) avaient précédemment établis pour l’ensemble des pays avancés : le ratio du patrimoine des ménages sur le revenu national a suivi une évolution en forme de U au cours des cent dernières années (cf. graphique 1). Le patrimoine des ménages représentait environ 500 % du revenu national au début du vingtième siècle, avant de chuter et d’atteindre 300 % dans les décennies qui ont suivi la Seconde Guerre mondiale, puis il s’accroît de nouveau à partir des années soixante-dix : il atteignait 430 % du revenu national en 2013.

GRAPHIQUE 1 Décomposition du patrimoine des ménages américains (en % du revenu national)

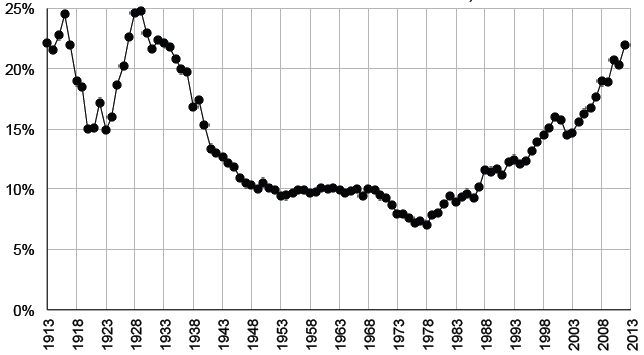

Saez et Zucman montrent que la concentration du patrimoine a connu une évolution en forme de U au cours des 100 dernières années : elle était élevée au début du vingtième, elle diminua régulièrement depuis 1929, puis elle augmenta continûment depuis 1978 (cf. graphique 2). La hausse des inégalités de richesse que l’on a pu observer ces dernières décennies s’explique essentiellement par la hausse de la part du patrimoine que détiennent les 0,1 % des ménages les plus aisés : cette part est passée de 7 % à 22 % entre 1979 et 2012. En fait, elle est revenue aux niveaux qu’elle atteignait il y a un siècle. La récente déformation dans le partage du patrimoine s’explique en fait par la hausse des hauts revenus et par le creusement des inégalités des taux d’épargne. En effet, les inégalités de revenu ont entraîné un véritable effet boule de neige : les ménages à hauts revenus peuvent épargner une plus grande part de leurs revenus que les ménages à faible revenu, ce qui accroît la concentration des richesses entre leurs mains ; or, les ménages à hauts revenus sont très souvent les ménages qui possèdent le plus grand patrimoine, donc le creusement des inégalités patrimoniales alimente à son tour les inégalités de revenu. Lorsqu’ils observent le profit des ménages qui possèdent un important patrimoine, Saez et Zucman constatent qu’ils sont, malgré le vieillissement démographique, plus jeunes que dans les années soixante et qu’ils gagnent une plus grande part des revenus du travail.

GRAPHIQUE 2 Part du patrimoine américain détenue par les 0,1 % des plus aisés (en %)

Jusqu’à présent, on avait tendance à penser que la classe moyenne américaine a su accumuler un patrimoine de plus en plus important depuis le début du vingtième siècle avec le développement des pensions de retraite et la hausse des taux d’accession à la propriété. Saez et Zucman montrent que la part de la richesse détenue par les 90 % des ménages les plus pauvres s’est effectivement accrue de 15 % à 35 % entre les années vingt jusqu’au milieu des années quatre-vingt. Par contre, cette dynamique s’est ensuite inversée : cette part a diminué régulièrement est revenue à 23 % en 2012. Au final, la part du patrimoine détenue par les 90 % des ménages les moins aisées a connu une évolution en forme de U inversé. Le patrimoine retraite s’est certes développé, mais son développement n’a pas su compenser l’accroissement de la dette hypothécaire, du crédit à la consommation et de la dette étudiante. Le récent déclin de la part du patrimoine détenue par les 90 % des ménages les moins aisés s’explique par l’effondrement de leur épargne. Pour expliquer cette dernière, Saez et Zucman suggèrent alors plusieurs explications, notamment la faible croissance du revenu de la classe moyenne, la dérégulation financière et le développement des prêts prédateurs accordés par les banques.

Références

PIKETTY, Thomas, & Emmanuel SAEZ (2003), « Income inequality in the United States, 1913-1998 », in Quarterly Journal of Economics, vol. 118, n° 1.

PIKETTY, Thomas, & Gabriel ZUCMAN (2014), « Capital is back: Wealth-income ratios in rich countries, 1700-2010 », in Quarterly Journal of Economics, vol. 129.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)