Au cours des trois dernières décennies, la financiarisation des pays avancés a pris une ampleur inédite : les activités financières représentent une part sans précédents de leur économie. Cette dynamique s’est traduite par la captation d’une plus grande part du revenu national par la finance, par la croissance du bilan des intermédiaires financiers et par un accroissement substantiel de la dette des ménages. La croissance du secteur financier et de son endettement pourrait avoir joué un rôle dans le creusement des inégalités dans les pays riches. Comme elle suggère une prise de risque excessive (et incite les ménages pauvres à s’endetter en raison du creusement des inégalités), elle pourrait s’accompagner d’un regain d’instabilité financière. En outre, elle conforte l’influence politique du secteur bancaire et celle-ci la nourrit en retour : les banques plaident pour une poursuite de la dérégulation et de l’intégration financières, or ces deux dynamiques sont non seulement susceptible d’accroître le risque d’instabilité financière, mais aussi d’en accroître la dimension systémique.

Òscar Jordà, Moritz Schularick et Alan Taylor (2014) ont cherché à mettre davantage en évidence les forces sous-jacentes à la financiarisation et les effets que celle-ci génère sur l’ensemble de l’économie. Pour cela, ils ont constitué une base de données de long terme décrivant au niveau désagrégé le comportement du crédit bancaire pour 17 pays avancés depuis 1870.

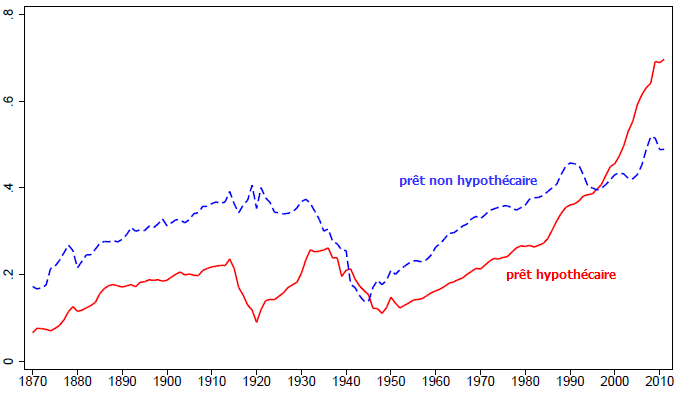

GRAPHIQUE 1 Crédit hypothécaire et crédit non hypothécaire (en % du PIB)

Ils constatent qu’entre 1960 et 2010, le ratio prêt au secteur privé sur PIB s’est accru en moyenne de 80 points de pourcentage dans les 17 pays observés. A un extrême, le ratio s’est accru de 135 points de pourcentage en Espagne ; à l’autre extrême, le Japon, la Suisse et l’Allemagne ont connu les plus faibles hausses du ratio. Ces hausses s’expliquent essentiellement par l’essor du prêt aux ménages. En effet, les deux tiers de la croissance du crédit bancaire depuis 1960 concernent le crédit aux ménages. En l’occurrence, la forte hausse des ratios crédit sur PIB que l’on a pu observer au cours du vingtième siècle dans les pays avancés résulte principalement de la croissance rapide du crédit hypothécaire. Sur une période de 140 ans, le ratio prêt non hypothécaire rapporté sur PIB a été multiplié par 3, alors que le ratio prêt hypothécaire sur PIB a été multiplié par 8 (cf. graphique 1). En l’occurrence, ce dernier s’est surtout accru au cours des quatre dernières décennies. La part des prêts hypothécaires dans les portefeuilles de prêts des banques a pratiquement doublée au cours du dernier siècle, puisqu’elle est passée de 30 % en 1900 à environ 60 % aujourd’hui (cf. graphique 2). Le cœur de métier des banques dans les pays avancés aujourd’hui ressemble à celui de fonds immobiliers : les banques empruntent (à court terme) auprès des agents non financiers et des marchés des capitaux pour investir (à long terme) dans des actifs liés à l’immobilier.

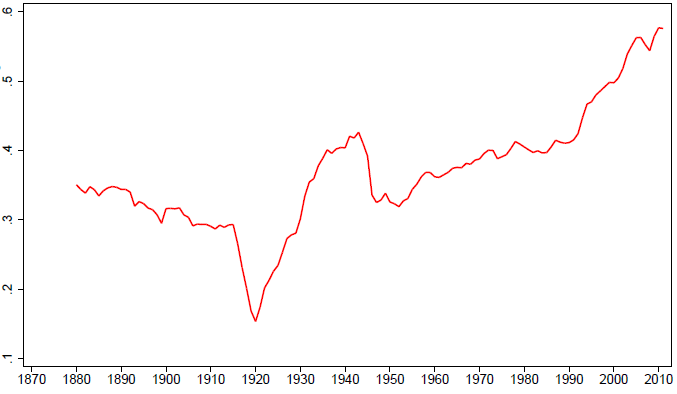

GRAPHIQUE 2 Part des prêts au logement dans le crédit bancaire total (en %)

Une observation plus fine de la composition du crédit bancaire confirme que la croissance rapide des prêts hypothécaires aux ménages a été la force dominante derrière ces profondes modifications dans la composition des bilans bancaires. L’intermédiation de l’épargne des ménages pour l’investissement productif dans le secteur des entreprises non financières constituait une part centrale des activités bancaires au cours des dix-neuvième et vingtième siècle. Aujourd’hui, elle ne constitue plus qu’une part mineure de celles-ci. En effet, au début du vingtième siècle, le prêt hypothécaire représentait moins d’un tiers des activités d’une banque ; aujourd’hui, environ les deux tiers des activités bancaires consistent finalement à canaliser l’épargner des ménages vers l’achat de logements.

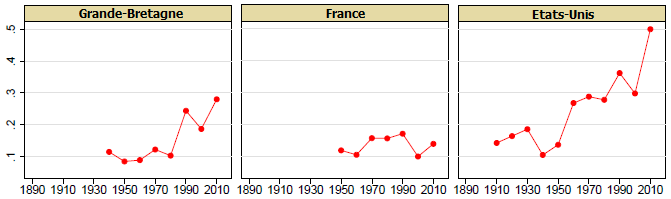

La dette hypothécaire des ménages s’est accrue plus rapidement que les valeurs d’actifs dans plusieurs pays. En l’occurrence, au cours des trois dernières décennies, le ratio rapportant la dette hypothécaire des ménages sur la valeur des logements a fortement augmenté aux Etats-Unis et au Royaume. En 1980 et 2010, le ratio est passé de 28 % à 40 % aux Etats-Unis et de 10 % à 28 % au Royaume-Uni (cf. graphique 3). Ces dynamiques sont également visibles dans les autres pays avancés. Avec elles, les ratios d’endettement ont atteint des niveaux sans précédents, fragilisant non seulement le bilan des ménages, mais aussi par là même l’ensemble du système financier. Par conséquent, Jordà et ses coauteurs complètent les travaux qu’Atif Mian et Amir Sufi (2014) ont réalisés pour les Etats-Unis lorsqu’ils montrent que les booms et effondrements du crédit bancaire basés sur l’expansion agressive du crédit hypothécaire reflètent des tendances lourdes qui sont à l’œuvre dans tous les pays avancés. Par conséquent, les modifications dans la composition des bilans des banques nous amènent à revoir ce que nous savons des sources de l’instabilité financière. Les booms du crédit hypothécaire n’étaient que faiblement associés au risque de crise financière avant la Première guerre. En revanche, après la Seconde Guerre mondiale, le crédit hypothécaire est devenu un indicateur avancé d’instabilité financière de plus en plus pertinent.

GRAPHIQUE 3 Ratio dette hypothécaire des ménages sur valeurs immobilières (en %)

Jordà et ses coauteurs utilisent ensuite leurs nouvelles données désagrégées du crédit pour préciser quelles sont les répercussions exactes des booms du crédit sur la dynamique des cycles d’affaires selon leur magnitude et leu structure. Ils rappellent que Carmen Reinhart et Kenneth Rogoff (2009) avaient par exemple constaté que les récessions associées à un retournement du cycle financier tendaient à être plus sévères et plus longues que les récessions « normales », dues au seul retournement du cycle économique, tandis que les reprises tendraient à être plus longues et plus faible lentes lorsqu’elles suivent une crise financière. Pour cela, ils avaient observé 18 crises financières qui ont éclaté dans les pays avancés après la Seconde Guerre mondiale. Jordà et ses coauteurs disposent d’une plus large base de données qui leur permet d’étudier 200 récessions qui ont éclaté depuis 1870. Le quart des récessions qu’ils observent sont associées à une crise financière, tandis que les trois quarts restants sont des récessions normales.

Ils confirment que la production est davantage pénalisée lorsque la récession est synchrone à une crise financière : les pertes cumulatives s’élèvent à 20 % de la production annuelle au cours de cinq ans. Tout au long de l’histoire, le crédit a joué un rôle déterminant dans le cycle d’affaires : il peut accroître le risque d’instabilité financière, donc le risque d’un retournement de l’activité économique, mais il tend également à amplifier l’effondrement de l’activité. Ils retrouvent ici les conclusions d’une de leurs précédentes études [Jordà et alii, 2013]. Ils constatent ensuite que les récents cycles d’affaires ont été particulièrement influencés par l’évolution du crédit hypothécaire. En effet, depuis la Seconde Guerre mondiale, seuls les booms aliments par le crédit hypothécaire sont suivis par de plus sévères récessions et de plus lentes reprises. En l’occurrence, qu’importe si la récession est synchrone ou non avec une crise financière : ses coûts sont amplifiés lorsqu’elle est précédée par une expansion alimentée par le crédit hypothécaire. Les auteurs en concluent que le suivi du risque d’instabilité financière ne peut se ramener à la seule observation du comportement du crédit agrégé : une telle analyse doit également chercher à déterminer à quelle fin le crédit est utilisé.

Références

JORDÀ, Òscar, Moritz SCHULARICK & Alan M. TAYLOR (2013), « When credit bites back », in Journal of Money, Credit and Banking, vol. 45, n° 2.

MIAN, Atif, & Amir SUFI (2014), House of Debt.

REINHART, Carmen M., & Kenneth S. ROGOFF (2009), This Time is Different: Eight Centuries of Financial Folly. Traduction française, Cette fois c’est différent. Huit siècles de folie financière.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)