/http%3A%2F%2Fimg.wallstreetcn.com%2Fsites%2Fdefault%2Ffiles%2FFed-chairman-ben-bernanke%205.jpg)

A l’occasion du centième anniversaire de la Réserve fédérale, Ben Bernanke (2013) est revenu sur cinq grands épisodes historiques pour montrer les diverses évolutions qui ont bouleversé l’institution et sa conduite de la politique monétaire. Il se penche en l’occurrence sur la Grande Expérimentation qu’a constitué la création de la Fed, la Grande Dépression des années trente, la Grande Inflation des années soixante-dix, la Grande Modération et enfin la récente Grande Récession. Il renouvelle un exercice réalisé il y a peu par Carmen Reinhart et Kenneth Rogoff (2013), mais son article a la particularité de constituer le point de vue d’un insider.

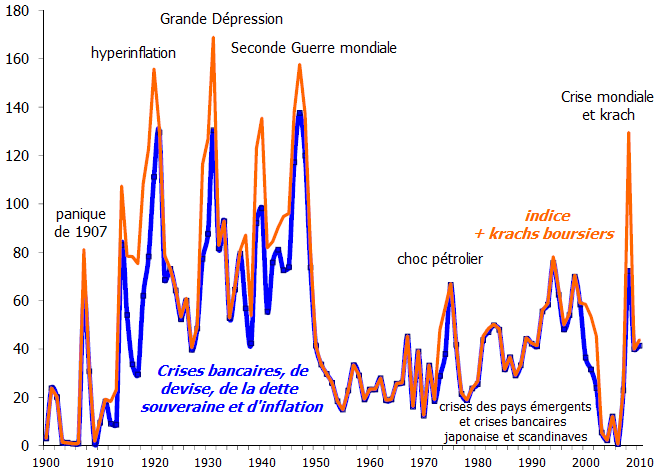

La banque centrale américaine a été créée en 1913 pour préserver la stabilité financière. Jusqu’alors, l’histoire américaine connaissait régulièrement des épisodes d’instabilité financière. L’épisode le plus récent avait été la panique de 1907. La Fed a reçu alors pour mission de fournir suffisamment de liquidité aux banques à travers la fenêtre d’escompte, ce qui doit en principe inciter les banques commerciales à assouplir les conditions de financement qu’elles imposent à leurs propres clients. Les législateurs n’ont toutefois pas permis à la Fed de jouer pleinement son rôle de prêteur en dernier ressort, notamment en restreignant la liste de collatéraux que la banque centrale pouvait accepter. La Première Guerre mondiale éclate quelques mois après la création de la Fed. Son mandat est modifié pour qu’elle puisse participer à l’effort de guerre. Ce n’est qu’à partir de 1923 qu’elle retourne à sa mission originelle.

La politique monétaire que suit la Fed lors de ses premières années fut marquée par le régime de l’étalon-or et l’influence de la doctrine des effets réels (real bills). Par exemple, selon celle-ci, la banque centrale doit assurer sa fonction en répondant aux besoins en liquidité des entreprises. La Fed a par conséquent eu tendance à accroître la base monétaire aux moments mêmes où l’économie faisait face à une surchauffe. Elle a donc eu tendance à accroître, plutôt qu’à réduire, la volatilité de l’activité et des prix.

La Grande Dépression marque l’échec de la Fed à maintenir la stabilité financière. La Réserve fédérale a certes fourni de larges volumes de liquidité au système financier après le krach boursier de 1929, mais elle ne sut pas répondre aux paniques bancaires des années trente. A de nombreuses reprises à la fin des années vingt ou au cours des années trente, la Fed a opté soit pour l’inaction, soit pour un resserrement monétaire face à la contraction de l’activité et aux turbulences financières. Or, la multiplication des faillites bancaires et l’effondrement du crédit qui en résultèrent contribuèrent à aggraver et prolonger la contraction de l’activité. Selon Bernanke, les banquiers centraux ne disposaient pas du cadre intellectuel nécessaire pour comprendre ce qui se passait et ce qui devait être fait. A cette époque prévalaient encore la doctrine des effets réels, mais aussi la doctrine liquidationniste. Selon cette dernière, les dépressions assainissent l’économie ; il faudrait par conséquent les laisser arriver à leur terme pour renouer avec une croissance durable.

Suite à l’expérience de la Grande Dépression, les objectifs de la Fed ont été révisés : le plein emploi est devenu un objectif primordial de la politique économique. Malgré de nombreuses réformes pour améliorer la gouvernance et l’indépendance de la Fed, le Trésor continua d’avoir une très forte influence sur les décisions de la banque centrale, notamment en l’incitant à garder les taux directeurs à un faible niveau durant la Seconde Guerre mondiale et dans l’immédiat après-guerre pour réduire les coûts d’emprunt du gouvernement. Une fois son indépendance retrouvée, la Fed se concentra sur ses objectifs de stabilité des prix et de plein emploi. Le taux d’intérêt sur les fonds fédéraux devint un outil privilégié dans la mise en œuvre de sa politique monétaire. L’inflation resta globalement faible et stable durant les années cinquante.

A partir du début des années soixante toutefois, l’inflation accélère fortement. Pour Bernanke, les autorités monétaires faisaient alors preuve d’un trop grand optimisme quant à la capacité de l’économie américaine à assurer une croissance rapide sans inflation. Et malgré l’évidente accélération de l’inflation, la Fed n’a pas véritablement cherché à la contrôler. Ses responsables estimaient que l’inflation s’expliquait alors par des facteurs structurels et ils pensaient que les gains associés à une faible inflation ne justifiaient pas les coûts pour l’obtenir. Toujours selon Bernanke, le manque d’engagement des banquiers centraux à combattre l’inflation a contribué à déstabiliser les anticipations d’inflation, si bien que l’inflation a pu atteindre deux chiffres lors des années soixante-dix. La nomination de Paul Volcker à la présidence de la Fed en 1979 marque alors un profond tournant. Les banquiers centraux considèrent désormais l’inflation comme un phénomène monétaire. Il leur apparaît à présent essentiel d’ancrer les anticipations d’inflation pour assurer la stabilité des prix, notamment en rendant la banque centrale plus crédible. Pour enfin juguler l’inflation, Volcker accroît fortement le taux directeur, ce qui fait basculer un temps les Etats-Unis dans la récession, mais permet de stabiliser efficacement les prix.

Suite à la désinflation résussie de Volcker, les Etats-Unis ont connu une période de « Grande Modération » (Great Moderation) : entre 1984 et 2007, la volatilité de la croissance économique s’est fortement réduite et l’économie américaine est restée au plus proche du plein emploi ; parallèlement, le taux d’inflation et sa volatilité sont restés également faibles. Bref, la Fed a su respecter son double mandat pendant plus de deux décennies. Même si elle est intervenue à plusieurs reprises pour maintenir la stabilité financière, notamment durant le krach boursier de 1987 ou lorsque la bulle internet a éclaté en 2000, la Fed a eu tendance à délaisser la question de la stabilité financière, considérant que la stabilité des prix suffisait à assurer la stabilité macroéconomique. A l’époque, les macroéconomistes restaient très influencés par le théorème de Modigliani-Miller, duquel ils conclurent qu’il n’était pas nécessaire de prendre en compte les détails de la structure du système financier pour analyser le comportement de l’économie dans son ensemble.

Au cours de la Grande Modération, la Fed a gagné en transparence et amélioré sa communication pour être plus crédible. Durant les années quatre-vingt, les responsables de la Fed devinrent plus explicites quant aux objectifs et stratégies suivis par la banque centrale. Depuis 1994, la Fed publie une déclaration après chaque réunion du comité de politique monétaire. Dans les années qui suivirent, ces déclarations sont devenues plus détaillées. Pour Bernanke, ces évolutions ont contribué à mieux ancrer les anticipations et ainsi permis de gérer plus efficacement l’inflation. La plus grande stabilité des prix qui en a résulté s’est en retour traduite par une plus grande stabilité macroéconomique. Bernanke considère ainsi que la politique monétaire a joué un rôle fondamental dans la Grande Modération (1).

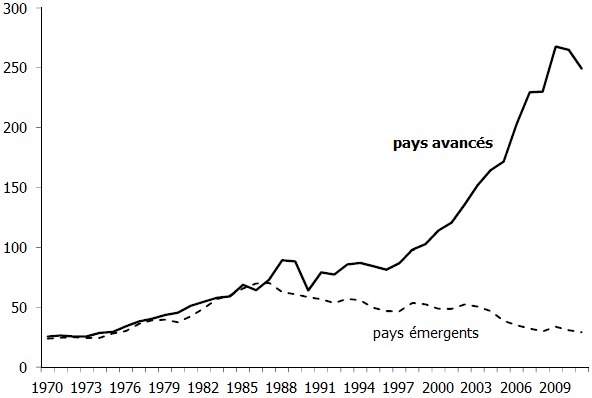

La crise du crédit subprime démontre toutefois que la stabilité des prix ne suffit pas pour maintenir la stabilité macroéconomique. La stabilité économique observée lors de la Grande Modération a peut-être stimulé des prises de risque excessives. Une longue période de prospérité amène les participants au marché et les régulateurs financiers à prêter de moins en moins attention aux risques associés à l’endettement. Ainsi, non seulement la stabilité financière est une condition nécessaire à la stabilité macroéconomique, mais cette dernière peut paradoxalement remettre en cause la première. Bernanke en conclut que même en période de prospérité, les autorités monétaires doivent considérer le maintien de la stabilité financière comme aussi importante que le maintien de la stabilité macroéconomique.

Bernanke note que la Fed semble être quelque peu revenue ces dernières années à son mandat originel, celui consistant à prévenir les paniques financières. La récente crise financière et la Grande Récession qui l’a suivie ont rappelé aux banquiers centraux que les pays avancés restent exposés à l’instabilité financière et que celle-ci peut se révéler particulièrement dommageable à l’activité. Une banque centrale peut contribuer à la stabilité financière en jouant pleinement son rôle de prêteur en dernier ressort ; la Fed a ainsi mis en place de nombreux programmes de fourniture de liquidité pour contenir la récente crise mondiale. Toutefois, elle ne doit pas se contenter de réagir aux crises financières, mais chercher également à les prévenir. La Fed et les autres régulateurs financiers ont ainsi renforcé la résilience des institutions et marchés financiers, notamment à travers la régulation macroprudentielle.

Ces dernières années, la Fed a continué à gagner en transparence. Non seulement elle détaille ses prévisions quant à l’évolution future de l’économie, mais elle précise aussi l’évolution probable de sa politique monétaire, en particulier la trajectoire de son taux directeur. Il s’agit de renforcer l’efficacité de la politique monétaire, notamment lors des récessions. En effet, lorsque l’économie se situe dans une trappe à liquidité, la banque centrale a beau fixer son taux directeur au plus proche de zéro, sa politique monétaire reste excessivement restrictive pour ramener l’économie au plein emploi. Elle doit alors utiliser des mesures « non conventionnelles » pour approfondir l’assouplissement monétaire. D’une part, la Réserve fédérale a cherch à influencer les anticipations à travers la pratique du forward guidance : si les agents privés anticipent une poursuite des politiques accommodantes une fois que l’économie est sortie de la trappe à liquidité, ils sont incités à accroître dès à présent leurs dépenses, ce qui stimule l’activité. D’autre part, la Fed a cherché à diminuer les taux de long terme à travers ses achats d’actifs à grande échelle, une nouvelle fois de manière à stimuler l’investissement, donc l’activité.

(1) Ce point de vue n’est pas partagé par tous. Pour certains, la plus grande stabilité des prix ces dernières décennies s’explique avant tout par l’intégration des pays émergents d’Asie (en particulier de la Chine) au commerce international : leur offre de produits bon marché et la plus forte concurrence par laquelle leur émergence s’est traduite sur les marchés internationaux ont exercé une pression à la baisse sur les prix. Quant à la moindre volatilité de la croissance économique, elle s’expliquerait tout simplement selon certains… par la chance (good luck).

Références

BERNANKE, Ben S. (2013), « A century of US central banking: Goals, frameworks, accountability », in Journal of Economic Perspectives, vol. 27, n° 4.

REINHART, Carmen M., & Kenneth S. ROGOFF (2013), « Shifting mandates: The Federal Reserve’s first centennial », NBER working paper, n° 18888, mars 2013.

/http%3A%2F%2Fimages.bwbx.io%2Fcms%2F2013-04-16%2F0416_austerity_630x420.jpg)

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)