La période qui précéda la Grande Récession fut caractérisée par une explosion des déficits et excédents des comptes courants. En l’occurrence, la périphérie de la zone euro, les Etats-Unis, le Royaume-Uni et l’Europe centrale et orientale connaissaient une aggravation de leur déficits courants, tandis que l’Asie émergente (en particulier la Chine), les exportateurs de pétrole et plusieurs pays avancés en zone euro et en Europe du Nord engrangeaient des excédents courants. Si l’on pouvait considérer la demande comme excessive dans les premiers, elle était par contre excessivement faible dans les seconds. Les déséquilibres courants ont été facilités par un environnement financier mondial caractérisé par une faible aversion face au risque des prêteurs et emprunteurs. Durant cette période, les mouvements de capitaux ont atteint une ampleur inédite.

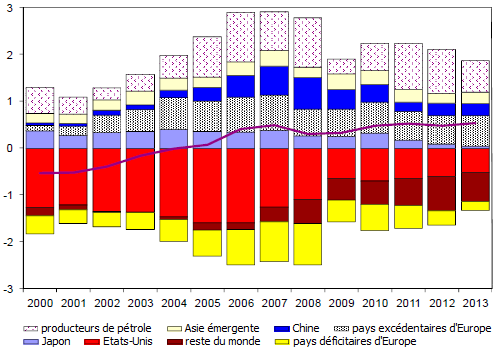

GRAPHIQUE Déséquilibres globaux (en % du PIB mondial)

source : Lane et Milesi-Ferretti (2014)

Les déséquilibres courants ont atteint leur pic en 2007-2008, puis se sont fortement contractés à partir de 2009 avec la Grande Récession (cf. graphique). Si la détérioration des comptes courants n’a pas conduit à la crise financière mondiale, cette dernière a tout e même entraîné un fort rééquilibrage des comptes courants. C’est sur ce dernier que Phillip Lane et Gian Maria Milesi-Ferretti (2014) se sont penchés. Ils constatent qu’entre 2007 et 2013, la baisse du déficit courant correspond à l’équivalent de 0,7 % du PIB mondial pour les Etats-Unis et de 0,3 % pour les pays déficitaires d’Europe. Ces derniers ont vu leur déficit courant se réduire de 80 %. Par contre, sur la même période, les déficits courants ont augmenté dans le reste du monde (en particulier en Australie, au Brésil, au Canada, en France, en Inde et au Mexique) et cette hausse correspond à l’équivalent de 0,3 % du PIB mondial. La contraction des excédents courants au sein des pays asiatiques représente l’équivalent de 0,8 % de PIB mondial, tandis qu’elle fut d’une moindre ampleur parmi les exportateurs de pétrole.

Certes les déséquilibres de comptes courants se sont réduits depuis la Grande Récession, mais Lane et Milesi-Ferretti nuancent ce constat : les déséquilibres en termes de stocks ont continué à s’accentuer. A la fin de l’année 2012, quatre groupes créditeurs (les pays européens en excédent, l’Asie émergente, le Japon, les exportateurs de pétrole) détenaient un stock assez comparable d’actifs étrangers nets, avec trois groupes de pays débiteurs (les pays européens en déficit, les Etats-Unis et le reste du monde) représentant un niveau absolu similaire de engagements extérieurs nets.

Les prévisions suggèrent que la contraction des déséquilibres globaux se poursuivra au cours des prochaines années. L’une des questions que se pose alors Lane et Milesi-Ferretti est si cet ajustement sera ou non temporaire. L’ajustement résultait initialement de facteurs conjoncturels, notamment une forte chute de la demande domestique dans les pays déficitaires comme les Etats-Unis, la périphérie de la zone euro et plusieurs autres pays européens, ainsi qu’une baisse des prix des matières premières qui s’expliquait elle-même par la chute de la demande mondiale. Les auteurs observent la taille des écarts de production (output gaps) aussi bien dans les pays déficitaires que dans les pays excédentaires. Dans les deux cas, l’écart de production est négatif, mais il est plus important dans les pays déficitaires que dans les pays excédentaires, ce qui suggère à nouveau pour les auteurs que la réduction des excédents courants est essentiellement conjoncturelle. Au fur et à mesure que se poursuivra la reprise, la demande sera susceptible d’augmenter plus rapidement dans les pays déficitaires que dans les pays excédentaires.

Lane et Milesi-Ferretti se demandent enfin si l’ajustement des comptes courants observé depuis la crise mondiale correspond à une correction des déséquilibres et leur analyse suggère que c’est effectivement le cas. Les écarts de compte courants d’avant-crise et les positions externes nettes d’avant-crise contribuent à expliquer une part importante des différences dans la croissance de la demande que l’on a pu voir entre les pays. Les auteurs se sont demandé si les politiques monétaires menées durant la crise sont corrélées avec les déséquilibres initiaux. C’est le cas pour les pays ayant un taux de change flexible, parmi lesquels les pays déficitaires ont pu réduire leurs taux d’intérêt. Ce n’est pas le cas des pays ayant un ancrage de leur taux de change, notamment les pays-membres de la zone euro. Au sein de cette dernière, le taux directeur est le même pour l’ensemble des pays, c’est-à-dire aussi bien pour les pays déficitaires que pour les excédentaires. Les variations des taux de change réels révélés stabilisateurs, mais seulement pour les pays dont la monnaie n’est pas ancrée à une autre. Notamment pour ces diverses raisons, la réduction des déséquilibres courants a pu se révéler particulièrement douloureuse pour les pays déficitaires, en particulier ceux qui ne disposent pas d’une politique monétaire autonome. Au lieu de reposer sur une modification des dépenses, l’ajustement est passé par une réduction des dépenses, entraînait une contraction de l’activité. Les auteurs plaident donc pour un ajustement plus symétrique : les pays déficitaires doivent tempérer la baisse des dépenses, tandis que les pays excédentaires devraient accélérer la croissance de leur demande.

Référence

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)