La mondialisation impose de puissantes contraintes aux systèmes économiques, financiers, sociaux et politiques. Michael Bordo et Harold James passent ainsi en revue quatre « trilemmes » identifiés par la littérature en finance internationale.

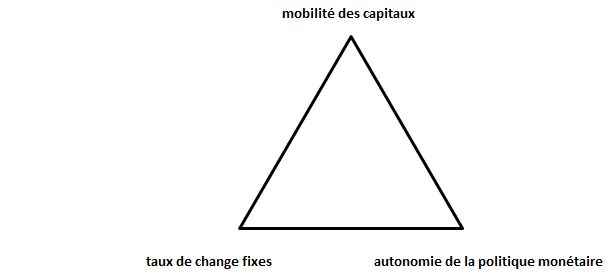

Le plus connu est le triangle des incompatibilités formalisé par Robert Mundell (1963). Selon lui, il ne peut y avoir simultanément liberté des mouvements des capitaux, fixité du taux de change et autonomie de la politique monétaire. Finalement, ce trilemme suggère que les pays doivent choisir entre deux alternatives : soit ils optent pour un approfondissement de la coopération international contraignant davantage les choix domestiques, soit ils adoptent des contrôles de capitaux pour sauvegarder l’autonomie de leur politique domestique. Tommaso Padoa-Schioppa (1982) a reformulé cette proposition en prenant en compte la politique commerciale et en parlant cette-fois-ci de « quatuor incohérent » à propos de la politique économique : il ne peut y avoir simultanément libre-échange, mobilité des capitaux, fixité des taux de change et indépendance de la politique monétaire. Hélène Rey (2013) a récemment montré que, dans un monde globalisé où les capitaux sont mobiles, la politique monétaire est contrainte, même si le taux de change est flottant. Elle identifie « un duo irréconciliable » en suggérant que les politiques monétaires ne peuvent retrouver leur indépendance qu’à la seule condition où le compte courant est administré, notamment via les mesures de politique macroprudentielle.

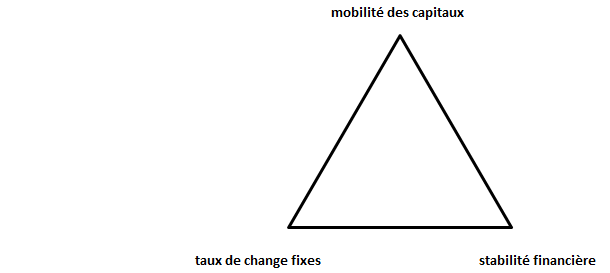

La plus grande fréquence des crises financières depuis les années quatre-vingt a amené les économistes à identifier d’autres incohérences. La libéralisation financière affaiblit les contraintes de financement, ce qui accroît le risque que le crédit connaisse une expansion excessive et que des déséquilibres financiers s’accumulent et finissent par se dénouer violemment par une crise financière. Tant que les capitaux afflux, les agents sont convaincus de la résilience du système financier domestique, ce qui les incite à prendre davantage de risques. Ainsi, au cours de l’histoire, l’irruption de capitaux dans les pays émergents caractérisés par un système bancaire fragile a régulièrement déclenché des crises financières internationales et certaines d’entre elles ont été suivies par des crises budgétaires avec le renflouement du secteur bancaire par l’Etat. En l’occurrence, comme le montre l’expérience de l’étalon-or, la crise asiatique ou plus récemment encore la crise de la zone euro, les afflux de capitaux se révèlent particulièrement perturbateurs lorsqu’ils surviennent dans un régime de taux de change fixe ou dans une union monétaire. Certains ont alors suggéré que l’adoption d’un régime de change flexible contribue à contenir les excès, puisqu’un afflux de capitaux devrait en principe entraîner une appréciation du taux de change qui ne peut que réduire l’attractivité des placements domestiques. Face aux afflux de capitaux, les pays doivent adapter leurs institutions, mais très souvent, ils échouent à le faire, si bien que les mouvements de capitaux alimentent finalement les comportements de chasse au rendement, la corruption et surtout l’instabilité financière. Ainsi, selon le deuxième trilemme, il est difficile de concilier l’ouverture du compte de capital, la fixité du taux de change et la stabilité financière.

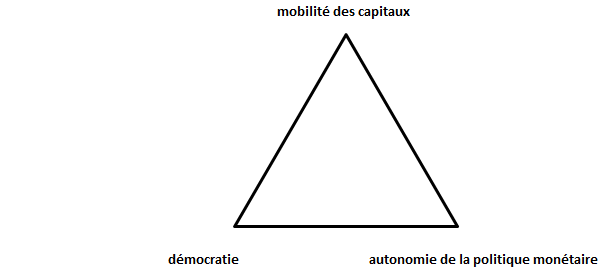

Bordo et James prennent ensuite en compte la dimension politique de l'ouverture commerciale et financière. Ils rappellent que la mobilité des capitaux réduit la capacité des Etats démocratiques à opérer une redistribution des revenus et à taxer les hauts revenus. En outre, les Etats peuvent initialement apprécier les bénéfices associés aux entrées de capitaux, mais les Etats démocratiques peuvent toutefois désirer également décider de manière indépendante leur politique monétaire. Ils doivent alors arbitrer entre l’autonomie de leur politique monétaire et la capacité à attirer les capitaux. Chacune de ces deux options se caractérise par des problèmes d’incohérence temporelle : si la politique monétaire est d’autant plus efficace qu’elle n’est pas anticipée, les afflux de capitaux ne sont bénéfiques à l’économie que si les agents anticipent leur poursuite. Tant que les afflux se poursuivent, le système politique semble stable et l’opposition au gouvernement en place s’effrite. Par contre, lorsque l’économie subit une crise financière et économique suite à une fuite des capitaux, le système politique devient instable, les électeurs reportant le blâme sur les gouvernants en place et se tournant alors plus facilement vers des partis d’extrême-gauche ou d’extrême-droite. Pour Dani Rodrik (2000, 2007), nous ne pouvons poursuivre simultanément la démocratie, la souveraineté nationale et la mondialisation. De leur côté, Bordo et James avancent un troisième trilemme : il y a une incompatibilité entre les flux de capitaux, l’indépendance de la politique monétaire et la démocratie.

Bordo et James s’interrogent alors sur les interactions entre la démocratie, les mouvements de capitaux et l’ordre international. Les démocraties acceptent l’ordre international lorsqu’il leur permet d’attirer des capitaux. Ce sont surtout les formes d’engagement politiques (comme les traités et alliances entre pays) et non pas monétaires (comme l’appartenance à l’étalon-or ou à une union monétaire) qui convainquent les créanciers de prêter. Les alliances signalent aux investisseurs que les gouvernements des pays créanciers contraindront les banques à continuer de prêter, ce qui réduit le risque d’un arrêt soudain dans les flux de capitaux. La mobilité des capitaux et les limites imposées par l'ordre internationale contraignent toutefois fortement les politiques domestiques. Lorsque les capitaux refluent et les bénéfices qu'ils apportent à l'économie domestique s'évanouissent, les incitations à respecter les engagements internationaux disparaissent également. Bordo et James formulent ainsi un quatrième trilemme : nous ne pouvons concilier simultanément les flux de capitaux, la démocratie et un ordre politique international stable.

Bordo et James concluent en soulignant qu’il existe toujours des situations intermédiaires en pratique, si bien que les autorités monétaires disposent toujours des marges de manœuvre pour les autorités publiques. Par exemple, Mundell soulignait déjà qu’il n’y a jamais une mobilité parfaite des capitaux, ni une autonomie totale de la politique monétaire, si bien que les restrictions apportées aux mouvements des capitaux laissent ainsi une certaine marge de manœuvre aux autorités monétaires.

Références

BORDO, Michael, & Harold JAMES (2015), « Capital flows and domestic and international order: Trilemmas from macroeconomics to political economy and international relations », NBER, working paper, mars.

MUNDELL, Robert A. (1963), « Capital mobility and stabilization policy under fixed and flexible exchange rates », in Canadian Journal of Economic and Political Science, vol. 29, n° 4.

PADOA-SCHIOPPA, Tommaso (1982), « Capital mobility: Why is the treaty not implemented? ».

REY, Helene (2013), « Dilemma not trilemma: The global financial cycle and monetary policy independence », document de travail présenté à la conference de Jackson Hole, août.

RODRIK, Dani (2000), « How far will international economic integration go? », in Journal of Economic Perspectives, vol. 14, n° 1.

RODRIK, Dani (2007), « The inescapable trilemma of the world economy ».

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)