Les dernières décennies se caractérisent par un profond mouvement de libéralisation financière et l’abandon progressif des contrôles de capitaux, tandis que les taux de change ont gagné en volatilité et se sont multipliés les épisodes d’instabilité macroéconomique, en particulier dans les économies en développement. Les pays développés ont réorienté leur politique monétaire vers la stabilisation du niveau des prix, sans pour autant cesser d’agir sur le marché des changes pour tenter d’influencer la dynamique des taux de change. Lorsque les autorités monétaires interviennent pour enrayer, par exemple, l’appréciation de leur taux de change, elles cherchent généralement à stériliser leurs interventions, c’est-à-dire à neutraliser l’impact de la variation des réserves de change sur le masse monétaire et donc sur le niveau général des prix. Elles procèdent pour cela à des opérations d’open market, à l’émission de dette publique ou au relèvement des montants des réserves obligatoires afin de maintenir constante la masse monétaire.

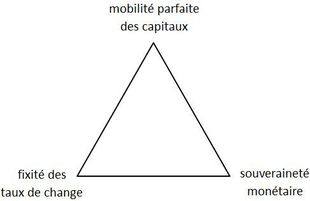

Les marges de manœuvre des banques centrales sont toutefois réduites. Comme l’a décrit Mundell dans les années soixante à travers son concept de triangle d’incompatibilités (l’« impossible trinité »), un pays ne peut simultanément se doter d’un régime de taux de change fixe, présenter une mobilité parfaite des capitaux et maintenir indépendante sa politique monétaire. Confronté à ce trilemme, un pays ne peut au mieux viser efficacement que deux des trois objectifs. Bordo et alii (2012a, 2012b) se sont demandés si les interventions stérilisées permettaient aux économies d’échapper au trilemme. Ils ont montré que ce dernier perdure aux Japon, en Suisse et en Chine, malgré les différences que présentent ces économies dans la flexibilité de leur taux de change et l’ampleur de leur stérilisation. Dans les trois cas, les interventions stérilisées sur le marché des changes peuvent transitoirement influencer la variation des taux de change, mais elles ne constituent pourtant pas un mécanisme par lequel les banques centrales peuvent systématiquement altérer les taux de change indépendamment de leurs politiques monétaires. Si un pays désire stabiliser ou sous-évaluer son taux de change nominal, il devra affaiblir le contrôle de sa politique monétaire et finalement laisser le taux de change réel inchangé.

Contrairement à de nombreuses économies développées, le Japon a entrepris de fréquentes et massives interventions. La Banque du Japon, comme la Fed, a considéré l’intervention stérilisée comme un instrument à mêm d’affecter les taux de change sans sacrifier les objectifs domestiques de se politique monétaire. Depuis 1991, la plupart des interventions japonaises correspondent à d’agressifs achats de dollars en vue de contrer l’appréciation du yen dans un contexte de faible croissance économique, de tensions déflationnistes et de taux directeurs proches de la bordure inférieure zéro (zero lower bound). Les achats et ventes de dollars que réalisa la Banque du Japon entre 1991 et 1995 semblent n’avoir que de modestes effets, puisqu’ils correspondent peu aux mouvements de dépréciation ou d’appréciation du yen. En revanche, le taux de change yen-dollar perdit en volatilité sur la même période. En revanche, à partir de 1995, lorsque le montant des interventions s’accroît, tandis que leur fréquence diminue, elles se traduisent alors par des dépréciations temporaires du yen. De son côté, la Fed avait stoppé ses interventions activistes en raison du peu d’efficacité dont celles-ci faisaient preuve et de leur possible interférence avec la politique monétaire. Non seulement les interventions stérilisées ne résolvaient pas le trilemme, mais la banque centrale américaine craignait qu’elles ne détériorent sa crédibilité dans la lutte contre l’inflation. Elles coïncident en revanche avec les orientations de la Banque du Japon et ne semblent pas avoir entaché sa crédibilité.

La Banque Nationale Suisse a récemment dévié de son ciblage de l’inflation et repris ses opérations sur les marchés des changes en raison de la crise financière mondiale et de la forte appréciation du franc suisse qui pèse sur la compétitivité de son secteur exportateur. Si ses interventions stérilisées ont eu peu d’effets sur le taux de change, les interventions non stérilisées se sont montrées plus efficaces, quoique susceptibles de déstabiliser le niveau des prix. La banque centrale a notamment assoupli sa politique monétaire pour faire face à la détérioration de l’activité économique, aux turbulences financières et à l’appréciation du franc ; elle procéda notamment à des achats d’euros en 2009. Entre mars et avril, elle ne semblait pas stériliser ses achats, sa base monétaire s’accroissant plus rapidement que la valeur des actifs étrangers qu’elle détient dans son portefeuille. Le franc suisse se déprécia jusqu’à avril, date à laquelle la banque centrale commença à stériliser la liquidité issue de ses opérations. Jusqu’à juin, la base monétaire suisse se contracta ou alors augmenta moins rapidement que les détentions en actifs étrangers de la banque centrale. Entre avril 2009 et août 2011, le franc s’apprécia fortement. En août, la Banque Nationale Suisse initialisa des injections de la liquidité sur les marchés financiers en vue d’enrayer l’appréciation de sa monnaie. Le franc commença par brutalement se déprécier, avant de renouer avec sa tendance haussière dès la fin du mois. La banque centrale commença alors à acheter des devises étrangères pour maintenir une parité plancher de 1,20 franc pour 1 euro. Elle dut pour cela abandonner le contrôle de la base monétaire et celle-ci commença à fortement s’accroître, en conformité avec le triangle d'incompatibilité.

Enfin, le régime de change chinois a oscillé ces deux dernières décennies entre un ancrage sur le dollar et une appréciation étroitement contrôlée du renminbi. Si le renminbi s’est apprécié nominalement de 28 % face au dollar, l’accumulation de massives réserves de change dénotent une persistante sous-évaluation de la devise chinoise. Jusqu’à 2003, la Chine connaît de fréquents épisodes de déflation et une dépréciation réelle de sa devise face au dollar. En revanche, les réserves de devises, la base monétaire et le taux d’inflation augmentent fortement à partir de 2003. Malgré la vente d’obligations de stérilisation aux banques locales et les multiples relèvements dans les exigences en réserves, l’inflation et l’appréciation réelle du renminbi se poursuivent. La base monétaire contineu à s'accroître à un rythme supérieur à celui prévalant avant 2002, en dépit des diverses opérations de stérilisations auxquelles procède la banque centrale. La Chine est régulièrement accusée de sous-évaluer sa monnaie, mais elle ne peut contrôler que son taux de change nominal, et non réel. Les pressions sur le niveau des prix peuvent en effet entraîner une appréciation du renminbi. Ces processus s'apparentent quasiment à un corollaire du trilemme.

Références Martin ANOTA

LECOURT, Christelle, & Hélène RAYMOND (2008), « Les interventions de banques centrales sur le marché des changes : un instrument de politique économique désuet ? », complément au rapport du CAE, Politique de change de l'euro.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)