Toute récession dégrade à court terme les finances publiques, d’une part, parce que la contraction de l’activité entraîne une chute des recettes fiscales et, d’autre part, parce que les gouvernements adoptent généralement des plans de relance pour stimuler l’activité. Ainsi, il y a un peu plus d’une décennie, la crise financière mondiale avait conduit à une forte hausse des dettes publiques des pays développés, alors que celles-ci atteignaient déjà initialement un niveau jugé élevé [Mauro et alii, 2015 ; Yared, 2019]. En entraînant l’une des plus puissantes contractions que l’économie mondiale ait connues depuis le dix-neuvième siècle, l’actuelle épidémie de Covid-19 s'est accompagnée d'une nouvelle envolée des dettes publiques : les gouvernements ont notamment adopté lors du confinement des plans de soutien pour maintenir au maximum intact le potentiel de production, puis des plans de relance pour stimuler la demande une fois les mesures de confinement relâchées [Blanchard, 2020]. Ces dérapages des finances publiques ne manquent pas de susciter des craintes quant à la soutenabilité des dettes publiques : ces dernières peuvent se retrouver sur une trajectoire explosive et les Etats en situation de défaut de paiement.

La littérature considère que la soutenabilité de la dette publique dépend étroitement de l’écart entre le taux d’intérêt (r) que le gouvernement verse à ses emprunteurs et le taux de croissance nominal (g) de l’économie. Si le différentiel est négatif, c’est-à-dire si le taux d’intérêt est supérieur au taux de croissance, la dette publique risque de connaître une trajectoire explosive, en raison d’un effet boule de neige. L’Etat doit alors générer un excédent primaire pour stabiliser, voire réduire, son ratio d’endettement. Par contre, si le différentiel est négatif, c’est-à-dire si le taux de croissance est supérieur au coût de l’emprunt public, alors le gouvernement peut se contenter de reconduire sa dette, voire même se permettre un léger déficit primaire, et pourtant voir son ratio dette publique sur PIB décliner sans avoir eu à augmenter ses impôts.

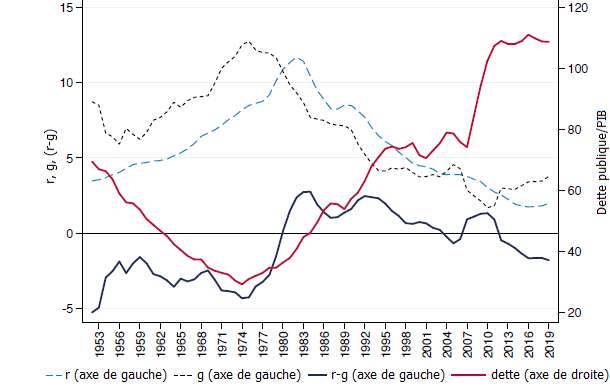

Les économistes supposent souvent dans leurs modélisations que l’écart entre le taux d’intérêt et le taux de croissance est positif. Or, ce différentiel a en fait eu tendance à décliner à partir des années quatre-vingt, puis à devenir négatif dans plusieurs pays dans le sillage de la crise financière mondiale de 2008 (cf. graphique). Les taux d’intérêt ont en parallèle eu tendance à baisser et ils atteignent un très faible niveau depuis la crise financière.

GRAPHIQUE Taux d’intérêt, taux de croissance et dette publique des pays développés (en %)

source : Lian et alii (2020)

Pour Olivier Blanchard (2019), ces deux tendances viennent justifier l’adoption de plans de relance budgétaires en vue de stimuler la croissance économique. En effet, un r – g négatif à long terme contribue à maintenir la dette publique sur une trajectoire soutenable, tandis que la faiblesse des taux d’intérêt accroît la taille du multiplicateur budgétaire : les plans de relance s’avèrent dans une telle situation particulièrement efficaces pour stimuler l’activité en cas de récession.

Blanchard notait que l’écart entre le taux d’intérêt et le taux de croissance avait souvent été négatif par le passé dans le cas des Etats-Unis. En étudiant les données relatives à 55 pays développés et émergents sur deux siècles, Paolo Mauro et Jing Zhou (2020) observent de leur côté que le différentiel a également souvent été négatif pendant de longues périodes au cours de l'histoire dans les autres pays développés et parmi les pays émergents. Mais ils notent aussi que ces périodes ont souvent été marquées par une répression financière ; le différentiel tend à être positif en période de pleine libéralisation financière.

Surtout, le différentiel s’avère inutile pour prédire les défauts souverains : il n’est pas plus élevé à la veille de tels événements qu’en temps normal. En outre, les taux d’intérêt marginaux, sur les nouveaux emprunts publics ou sur le marché secondaire, s’accroissent souvent fortement et brutalement, à peine quelques mois avant le défaut. Les constats auxquels aboutissent Mauro et Zhou ne parviennent donc à rassurer : beaucoup de crises souveraines sont survenues après plusieurs années de faibles écarts. Indépendamment du différentiel entre taux d’intérêt et taux de croissance, les Etats peuvent facilement et rapidement perdre la confiance des marchés financiers, donc l’accès à ces derniers.

Ces résultats amènent à ne pas négliger la possibilité d’équilibres multiples : même en l’absence de chocs, l’économie peut brutalement passer d’un bon équilibre (où la dette publique est perçue comme soutenable et où les créanciers de l’Etat réclament un faible taux d’intérêt) à un mauvais équilibre (où la dette publique est perçue comme insoutenable, ce qui amène les marchés à exiger un plus haut taux d’intérêt et conduit effectivement la dette sur une trajectoire insoutenable). Dans une telle situation, même un Etat présentant de saines finances est susceptible de perdre la confiance des marchés.

De leur côté, en observant un échantillon de 56 pays développés et émergents, Weicheng Lian, Andrea Presbitero et Ursula Wiriadinata (2020) estiment que l’actuel épisode de r – g négatif pourrait ne pas durer longtemps. En effet, depuis le milieu du vingtième siècle, la durée des épisodes de différentiel intérêt-croissance négatif a été d’autant plus brève que le niveau de dette publique était initiallement élevé. Relativement aux pays faiblement endettés, les pays fortement endettés ont eu significativement plus de chances de connaître une inversion du signe du différentiel, en l’occurrence de voir celui-ci passer de négatif à positif. En effet, lorsqu’un pays connaît une période de r – g négatif d’au moins deux ans, la probabilité que cet écart devienne positif est de 25 % lorsque ce pays fait partie de 50 % des pays les moins endettés, mais de 75 % lorsqu’il fait partie des 25 % des pays les plus endettés.

Ensuite, Lian et ses coauteurs constatent qu’un niveau de dette publique plus élevé (et croissant) est en moyenne associé à un r – g plus élevé : selon eux, il est probable que les dettes publiques élevées soient associées à des coûts d’emprunt élevés, ce qui déprime la croissance, d’une part, en raison du surcroît de soldes primaires que doit générer le gouvernement pour stabiliser sa dette et, d’autre part, en raison de l’effet d’éviction provoqué par la hausse des coûts de financement. Le lien observé est d’autant plus fort qu’une part importante de la dette publique est libellée en devise étrangère. L’expérience de nombreux pays émergents par le passé l’illustre parfaitement : beaucoup ont pu avoir une dette publique en grande partie libellée en dollar, or leur monnaie tend à se déprécier suite à un choc négatif, ce qui accroît mécaniquement le montant de leur dette et de leurs coûts d’emprunt.

Enfin, lorsqu’ils observent le lien entre le niveau de la dette publique et la transmission des chocs négatifs aux taux d’intérêt de long terme, Lian et ses coauteurs notent que les pays très endettés connaissent une forte hausse des taux d’intérêt lorsque la croissance domestique est plus faible qu’anticipé et ce, à nouveau, d’autant plus qu’une part importante de la dette publique est libellée en devises étrangères. Par exemple, une croissance du PIB inférieure de 1 point de pourcentage qu’anticipé est associée à une hausse des taux d’intérêt de 155 points de base dans les pays très endettés et avec une forte part de la dette publique libellée en devises étrangères. Selon Lian et ses coauteurs, les chocs négatifs entraînent une hausse des primes de risque, ce qui accroît les coûts d’emprunt, donc entraîne des problèmes d’insolvabilité et de crises autoréalisatrices, en faisant soudainement passer l’économie d’un bon équilibre à un mauvais [Lorenzoni et Werning, 2019].

La violence de l’actuelle récession et la présence des taux directeurs des principales banques centrales autour de zéro rendent à la fois nécessaires et efficaces les plans de relance budgétaire. Mais même si les taux d’intérêt poursuivent ces prochaines décennies leur baisse multiséculaire [Schmelzing, 2020], il n’est pas certain qu’ils resteront inférieurs au taux de croissance, ni que les Etats ne finiront pas par perdre la confiance des marchés obligataires. Cela plaide en faveur d’innovations en matière de politique économique, telles que l’adoption de plans de relance financés par création monétaire ou la « monnaie-hélicoptère » et, dans le cadre spécifique de la zone euro, une mutualisation des dettes publiques, sous une forme ou une autre.

Références

MAURO, Paolo, & Jing ZHOU (2020), « r-g<0: Can we sleep more soundly? », FMI, working paper, n° 20/52.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)