Les taux d’intérêt réels sont évoqués dans de nombreux débats contemporains. Ils jouent un rôle important dans la conduite de la politique monétaire, puisqu’ils conditionnent la marge de manœuvre dont disposent les banques centrales pour stimuler l’activité économique : plus ils sont faibles, moins elles ont de latitude pour baisser leurs taux directeurs avant qu’ils n’atteignent zéro. Or, ces dernières décennies et notamment les années qui ont suivi la crise financière mondiale ont été marquées par de faibles taux, suggérant à certains que de tels épisodes de bornes inférieures zéro sont susceptibles d’être plus fréquents. De leur côté, les partisans de la théorie de la stagnation séculaire voient dans la faiblesse des taux la preuve d’une faiblesse structurelle de la demande globale : autrement dit, la politique monétaire perdrait de sa capacité à stimuler l’activité précisément à l’instant où l’activité aurait besoin d’être stimulée. Ce sont les mêmes tendances lourdes qui sont accusées de contribuer tant à la faiblesse des taux qu’à la stagnation séculaire : le vieillissement démographique, l’épuisement du progrès technique et le tarissement des opportunités de profit, l’excès d’épargne exporté par les pays émergents, etc.

Les taux d’intérêt n’importent pas seulement pour la politique monétaire. Par exemple, l’écart entre le coût réel du capital pour les titres publics sûrs et le taux de croissance du revenu réel joue un rôle clé dans l’évaluation de la soutenabilité de la dette publique [Blanchard, 2019]. Enfin, le taux d’intérêt réel joue un rôle important dans le débat sur les inégalités de revenu et du patrimoine : en supposant une « quasi-stabilité du rendement pur du capital sur très longue période », Thomas Piketty (2013) estime que l’écart entre le rendement réel du capital et le taux de croissance réel (r – g) tend à être positif, ce qui accentue la concentration du capital et accroît mécaniquement les inégalités de revenu.

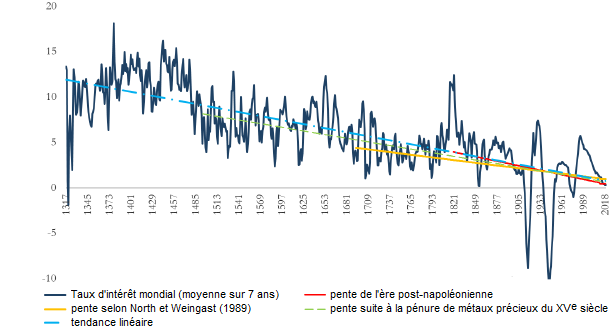

Ces débats s’appuient souvent sur des analyses des taux d’intérêt qui se focalisent sur une période restreinte. Certaines études ont cherché à adopter un point de vue de très long terme pour étudier la dynamique des taux d’intérêt réels mondiaux ; c’est notamment le cas de Barry Eichengreen (2015), de James Hamilton et alii (2016) ou encore de Pierre-Olivier Gourinchas et Hélène Rey (2019). Paul Schmelzing (2020) estime toutefois qu’elles restent fragiles sur le plan méthodologique, ne serait-ce qu’en raison de l’insuffisance des données sur lesquelles elles s’appuient. Il a alors cherché à reconstruire les taux d’intérêt réels mondiaux en s’appuyant sur une multitude de sources d’informations allant des archives municipales constituées il y a un demi-millénaire aux données de la Réserve fédérale, en passant par les documents des royautés européennes. Ce travail lui a permis de reconstruire les taux réels mondiaux annuels en remontant jusqu’au quatorzième siècle et en couvrant 78 % des pays développés en termes de PIB au cours du temps (cf. graphique).

GRAPHIQUE Taux d'intérêt réel mondial pondéré selon le PIB (en %)

Au terme de cette reconstitution, Schmelzing constate que les taux d’intérêt ne sont pas stables : ils ont baissé ces dernières décennies, mais de telles baisses n’ont pas été rares au cours de l’Histoire. Surtout, mis à part quelques périodes de stabilisation, entre 1550 et 1640, entre 1820 et 1850 ou encore entre 1950 et 1980, les taux d’intérêt réels mondiaux ont eu tendance à diminuer au cours des cinq derniers siècles, en l’occurrence depuis la fin du quinzième siècle, à un rythme annuel moyen compris entre 0,009 et 0,016 point de pourcentage. Et cette tendance apparaît dans une variété de classes d’actifs. D’autre part, la volatilité du taux d’intérêt réel a eu tendance à décliner ces cinq derniers siècles, rendant le taux réel de plus en plus visqueux. En conséquence, depuis le quatorzième siècle, les taux d’intérêt réels se sont de plus en plus fréquemment retrouvés en territoire négatif. Schmelzing identifie 46 épisodes de taux négatifs, en l’occurrence 29 au cours du vingtième siècle. Les taux négatifs ont affecté environ les 20 % du PIB des économies développés au cours du temps et cette part augmente en moyenne de 0,012 point de pourcentage par an.

La tendance baissière a été à l’œuvre malgré la succession de différents régimes politiques et de différents régimes monétaires (bâtis alternativement autour de l’or, de l’argent, du bimétallisme et de la monnaie scripturale). Schmelzing ne croit pas qu’elle soit directement impulsée par des facteurs liés à la croissance économique ou à la démographie. Il la relie à l’écrasement des primes de risque, un phénomène qu’il explique notamment par le reflux des conflits militaires au fil des siècles.

Les constats de Schmelzing ont plusieurs implications. Tout d’abord, si la même tendance se poursuivait à l’avenir, les taux réels devraient continuer de s’enfoncer en territoire négatif et bientôt s’y retrouver définitivement. A partir de la fin des années 2020, les taux réels de court terme mondiaux devraient se retrouver piégés à jamais en territoire négatif. D’ici le milieu du siècle, les taux réels de long terme devraient aussi les y rejoindre définitivement.

Ensuite, cette étude amène Schmelzing à remettre en question les conclusions de Piketty. En reconstruisant les séries historiques de l’écart entre le rendement réel du capital et le taux de croissance réel (r – g), Schmelzing en conclut que, loin de faire preuve d’une « quasi-stabilité », les rendements réels sur le patrimoine tendent à décliner au cours du temps et que, si la tendance se poursuivait, l’écart r – g devrait bientôt devenir définitivement négatif. Autrement dit, cela priverait Piketty du principal argument qu’il avance pour évoquer une tendance structurelle du capitalisme à engendrer des inégalités.

Les taux faibles constituent la « nouvelle norme » (new normal), mais plus sûrement qu’on ne le pensait jusqu’alors. Schmelzing rejette l’idée que les taux réels mondiaux connaissent un retour à la moyenne dans un certain corridor, contrairement à ce que concluent James Hamilton et alii (2016). L’Histoire ne suggère pas qu’ils atteignent une quelconque valeur d’équilibre à moyen terme, même négative. Contrairement à ce que suggèrent Jordà et alii (2019), il n’apparaît pas non plus que le taux sûr réel fluctue normalement autour des niveaux que nous observons aujourd’hui. La baisse des rendements réels depuis les années 1980 représente en fait un retour à une tendance historique de long terme. En définitive, Schmelzing rejette les justifications de la théorie de la stagnation séculaire qui font apparaître l’évolution des taux d’intérêt ces dernières décennies comme une aberration au regard des dynamiques de long terme [Summers, 2014 ; Rachel et Summers, 2019].

Ces constats ont d’importantes implications pour la conduite de la politique économique, en premier lieu celle de la politique monétaire. L’extrême faiblesse des taux d’intérêt de court terme accroît le risque que les taux directeurs butent sur leur borne inférieure, ce qui prive les banques centrales de leur arme traditionnelle pour contrer les récessions. Elles peuvent certes recourir à des mesures « non conventionnelles » comme les programmes d’assouplissement quantitatif (quantitative easing) pour gagner en marge de manœuvre, mais celles-ci sont notamment supposées exercer leurs effets via leur impact sur les taux d’intérêt de long terme. Or la tendance baissière que met à jour Schmelzing touche également ces derniers.

Si la politique monétaire perd tendanciellement en puissance, les constats de Schmerling pourraient par contre plaider pour un usage plus agressif de la politique budgétaire. En effet, la baisse tendancielle contribue à rendre plus soutenables les endettements publics. Par conséquent, les gouvernements pourraient disposer d’un surcroît de marge de manœuvre pour stimuler l’activité à court terme, mais aussi lancer les investissements nécessaires à long terme comme ceux nécessaires à la transition écologique.

Références

BLANCHARD, Olivier (2019), « Public debt and low interest rates », PIIE, working paper, n° 19-4.

PIKETTY, Thomas (2013), Le Capital au XXIe siècle.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)