/http%3A%2F%2Fwww.larazon.es%2Fdocuments%2F10165%2F0%2FLA_RAZON_279297_219560.jpg)

La plupart des études qui ont cherché à déterminer les causes macroéconomiques de la Grande Récession aux Etats-Unis se sont focalisées sur le comportement des classes moyennes : leur taux d’épargne a diminué avant la crise, avant d’exploser lors de celle-ci. D’un côté, plusieurs auteurs ont en effet suggéré que le creusement des inégalités pourrait avoir joué un rôle déterminant dans l’accumulation des déséquilibres qui ont conduit à la crise du crédit subprime, puis à la Grande Récession. Les classes moyennes et populaires auraient réagi à la stagnation de leur revenu réel en s’endettant davantage, notamment pour acquérir leur logement, tandis que les plus riches voyaient leurs revenus croître rapidement ; d’une certaine manière, l’épargne de ces derniers fut prêtée aux premiers. Les données empiriques confortent une telle interprétation : les 10 % des ménages les plus riches possédaient 46 % du revenu en 2007, contre 33 % en 1982 (cf. graphique 1) ; entre 2000 et 2007, la dette des ménages passait de 90 % du revenu disponible à 126 % alors que les revenus médians stagnèrent. La hausse résultante des prix d’actifs ont alors incité les classes moyennes à s’endetter davantage. Par contre, les prix immobiliers s’effondrèrent à partir de 2006, rendant insoutenable l’endettement des classes moyennes et populaires ; ces dernières ont alors cherché à se désendetter, si bien qu’elles réduisirent leurs consommations. Les taux d’épargne ont alors regrimpé, faisant basculer les Etats-Unis, puis l’économie mondiale, dans la récession. Cette interprétation a initialement été avancée par Raghuram Rajan (2010) ; elle a été depuis modélisée, notamment par Michael Kumhof et alii (2013) ; elle a gagné en crédibilité il y a quelques mois avec la publication de l’ouvrage House of Debt de Atif Mian et Amir Sufi (2014).

GRAPHIQUE 1 Part du revenu et du patrimoine détenue par les ménages américains les 10 % les plus riches (en %)

source : Bakker et Felman (2014)

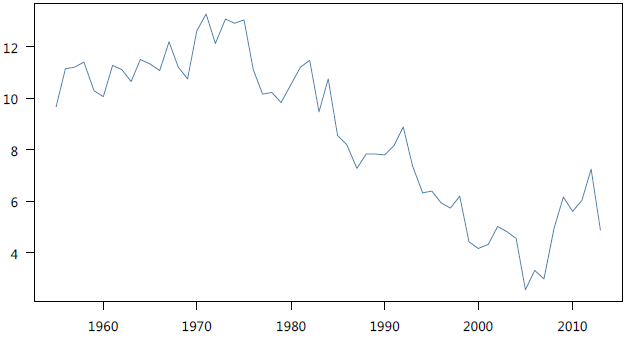

D’un autre côté, plusieurs études se sont focalisées sur les fluctuations des prix d’actifs en affirmant qu’elles expliquaient le boom et l’effondrement de la consommation : durant le boom des prix d’actifs, les ménages ont été incités à consommer en raison des effets de richesse ; à l’inverse, avec la baisse des prix d’actifs, ces mêmes effets de richesse ont joué en sens inverse en incitant les ménages à restreindre leurs dépenses. Effectivement, il y a eu un lien étroit entre le taux d’épargne des ménages et le ratio richesse sur revenu disponible. Le patrimoine représentait 6,49 fois le revenu disponible en 2007, contre 5,16 au début des années quatre-vingt-dix. Avec la crise, le patrimoine chuta rapidement et le taux d’épargne des ménages augmenta, atteignant 6,1 % en 2009. Lorsque le patrimoine augmenta à nouveau, le taux d’épargne diminua ; il était revenu à 4,9 % en 2013 (cf. graphique 2).

GRAPHIQUE 2 Taux d'épargne aux Etats-Unis (en %)

source : Bakker et Felman (2014)

Loin d’être inconciliables, ces deux visions partagent plusieurs similarités. Par exemple, elles font toutes les deux jouer un rôle important aux prix de l’immobilier. De plus, elles s’accordent sur le fait que le taux d’épargne des classes moyennes a chuté avant la crise du crédit subprime, puis augmenta. Par contre, ces deux interprétations diffèrent sur plusieurs points. Premièrement, si l’histoire des inégalités se focalise sur le seul rôle des actifs immobiliers, l’histoire du patrimoine met avant tout l’accent sur la dynamique des valeurs financières. En effet, les pertes totales en termes de patrimoine observées entre le pic de l’activité et son creux s’élevèrent à 13.000 milliards ; les pertes liées au seul déclin des valeurs financières s’élevèrent à 8.000 milliards. Selon l’histoire du patrimoine, les répercussions de l’effondrement de la bulle internet avaient été atténuées par l’accroissement des valeurs immobilières ; par contre, lors de la Grande Récession, l’effondrement du marché immobilier coïncida avec le choc financier. Deuxièmement, l’histoire des inégalités met l’accent sur le comportement des classes moyennes ; les riches ne jouent qu’un rôle secondaire, en prêtant leur épargne aux classes moyennes. Par contre, l’histoire du patrimoine suggère implicitement que les riches ont joué un rôle déterminant dans l’accumulation des déséquilibres et leur violent dénouement.

Bas Bakker et Joshua Felman (2014) affirment que les riches n’ont pas été de simples spectateurs passifs dans le cycle de boom et d’effondrement de la consommation en générant une « épargne excessive », mais bien des participants actifs. Le taux d’épargne des riches a suivi la même dynamique que celui des classes moyennes, en conséquence des effets de richesse associés au boom et à l’effondrement des prix d’actifs. Puisque les 10 % des plus aisés possédaient presque la moitié du revenu et les deux tiers de la richesse, les fluctuations de l’épargne générée par les riches ont pu avoir été le principal facteur sous-jacent aux fluctuations de la consommation. Au terme de leur modélisation, Bakker et Felman constatent qu'entre 1993 et 2003, environ 55 % de la hausse de la consommation est le fait des riches ; au cours des 10 années suivantes, la part est encore plus grande, puisqu’elle atteint 71 %. Comme leur patrimoine est devenu très important et volatile, les puissants effets de richesse qu’il génère sur leur consommation influence désormais puissamment l’activité économique aux Etats-Unis. Par là même, les riches ont ainsi joué un rôle de premier plan dans la Grande Récession : entre 2006 et 2009, ils expliquent l'essentiel de la baisse de la consommation américain.

Références

KUMHOF, Michael, Romain RANCIERE & Pablo WINANT, P. (2013), « Inequality, leverage and crises: The case of endogenous default », FMI, working paper , n° 13/249.

MIAN, Atif, & Amir SUFI (2014), House of Debt.

RAJAN, Raghuram (2010), Fault Lines: How Hidden Fractures Still Threaten the World Economy.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)