Par rapport aux autres reprises que les Etats-Unis et diverses économies avancées ont connues depuis la Seconde Guerre mondiale, la reprise consécutive à la Grande Récession se distingue par son extrême lenteur. Plusieurs travaux ont cherché à expliquer les faibles taux de croissance et la faiblesse de la création d’emplois. Les récessions sont provoquées et formées par les dynamiques observées dans l’expansion qui les précède, si bien que plusieurs analyses se sont focalisées sur les caractéristiques de l’expansion américaine au milieu des années deux mille. Par exemple, la Grande Récession résulte d’une énorme accumulation de déséquilibres sur les marchés du crédit. Or, des travaux comme ceux réalisés par Carmen Reinhart et Kenneth Rogoff suggèrent que les crises associées à une crise bancaire de dimension systémique tendent à être relativement plus profondes et plus longues. D’autres études mettent en avant des tendances plus structurelles pour expliquer la lenteur de la reprise et la persistance d’un chômage élevé, en mettant notamment en avant les tendances lourdes qui sont à l’œuvre sur le marché du travail américain.

La nouvelle étude d'Antonio Fatás et d’Ilian Mihov (2013) se focalise sur les multiples reprises aux Etats-Unis depuis la Seconde Guerre mondiale. Ils définissent une reprise comme la période comprise entre l’instant où l’activité atteint son creux et celui où l’économie retrouve son taux de croissance potentiel. Leur analyse confirme que les cycles de 1990 et de 2007 présentent une reprise plus lente qu’auparavant ; lors de ces deux cycles, la reprise fut en outre plus longue que la récession qui la précède. Le nombre limité de cycles d’affaires ne permet pas aux auteurs d’identifier l’ensemble des facteurs qui peuvent expliquer les différences observées d’une reprise à l’autre, mais leur étude confirme que, dans le cas de la crise de 2007, la politique économique n’a pas autant soutenu l’activité que lors des précédentes récessions.

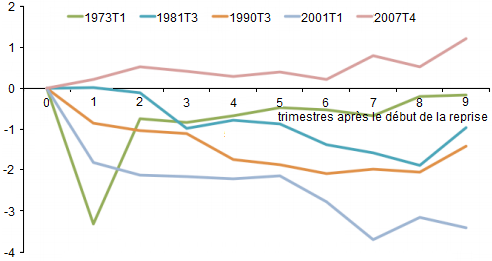

GRAPHIQUE Evolution du solde structurel suite à chaque récession (en % du PIB potentiel)

note : T0 désigne le trimestre au cours duquel s'achève la récession et débute la reprise.

En effet, du côté de la politique monétaire, celle-ci ne fut accommodante qu’en 2008, puisqu’elle redevient restrictive au début de l’année 2009. La borne inférieure zéro (zero lower bound) a empêché la Fed d’être aussi accommodante que ne l’aurait suggéré une règle de Taylor : cette dernière imposait en effet un taux directeur négatif. Non seulement cela justifie l’assouplissement quantitatif opéré par la Fed, mais la banque centrale aurait dû même approfondir davantage ses mesures non conventionnelles pour soutenir l’activité. Les contraintes pesant sur la politique monétaire impliquent un plus grand rôle pour la politique budgétaire dans la stabilisation de la demande. Afin de déterminer l’orientation de la politique budgétaire aux Etats-Unis au cours des épisodes de reprise, Fatás et Mihov utilisent le solde structurel, c’est-à-dire la composante du solde public qui n’est pas influencée par l’évolution de la conjoncture. Alors que les récessions de 1990 et de 2001 ont été suivies par les soldes structurels les plus expansionnistes, l’Etat enregistre un excédent structurel lors de la reprise actuelle. Autrement dit, celle-ci n’a pas été soutenue par la politique budgétaire. Au final, la lenteur de la reprise américaine trouverait une explication dans la faiblesse des impulsions budgétaire et monétaire.

Référence

FATÁS, Antonio, & Ilian MIHOV (2012), « Fiscal policy as a stabilization tool », The B.E. Journal of Macroeconomics, vol. 12, n° 3.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)